지난 주 플래시와 관련해서 시장조사기관 IHS 아이서플라이에서 내놓은 두 가지 소식이 있어 소개합니다. 두 가지 소식 중 하나는 낸드플래시 매출이 2012년 줄었다는 것이며 SSD의 출하량이 2011년 비해 129% 성장하였다는 것인데요. 낸드플래시 산업 전체를 보면 줄었지만 SSD는 늘었다는 이야기가 됩니다. 언뜻 생각해보면 이해가 되지 않지만, 각 부문 시장 별로 차지하는 비중이 달라서 이러한 현상이 나타나는 것입니다. 먼저 2012년 플래시 매출이 줄었다는 것부터 살펴보겠습니다.

아이서플라이에 따르면 2012년 낸드플래시 시장 전체는 197억달러로 2011년 212억달러에 비해 –7% 성장을 했다고 하는데요. 하지만 2013년 올해는 224억달러에 달하는 시장 규모를 형성하게 될 것이라는 전망을 내놓았습니다. 그런데 흥미로운 점은 애플 아이폰이 낸드플래시 시장에서 차지하는 비중이 상당히 크다는 점입니다. 아이폰 하나가 차지하는 비중이 10.5%에 달한다고 전하고 있는데요. 나머지 스마트폰이 10.4%를 차지한다고 합니다. 그런데 이 아이폰의 판매가 정체되면서 시장이 성장하지 못하고 있다고 분석을 하고 있습니다. 하지만 정작 중요한 가장 큰 이유는 울트라북의 실적 부진이라고 합니다. 게다가 마이크로소프트의 윈도우8의 경우 10월에 출시되면서 플래시 판매에 도움이 되지 못했다고 합니다.

낸드플래시 시장의 3가지 동력이 있는데 스마트폰, 태블릿, SSD 등이라고 하는데요. 스마트폰의 경우 전세계적으로 성장세에 있고 꾸준하게 성장이 예상되고, 태블릿의 경우 애플의 아이패드 외에도 다양한 OS가 출시되면서 낸드플래시의 새로운 킬러 애플리케이션이 될 것이라 꼽고 있네요. 한편 SSD는 어떨까요?

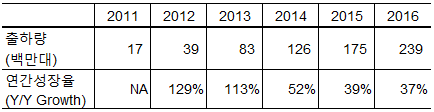

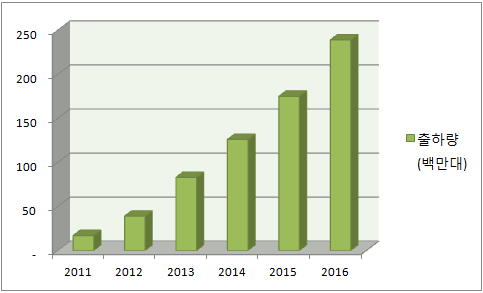

SSD의 경우 아이서플라이는 2012년 대비 2013년의 출하량이 2배에 달하게 될 것으로 예측하고 있는데요. 중기 예측을 살펴보겠습니다.

출하량 기준으로 매년 급격한 증가량을 보이는 SSD가 금액으로는 어떻게 될 지 궁금해서 좀 찾아봤는데요. 2012년에 70억달러로 2011년 46억달러에서 52% 성장을 했다고 분석을 했습니다. 매년 두 자릿수 성장을 이어나가면서 2016년에는 207억달러에 이르는 시장을 형성하게 될 것이라는군요. 이런 예측대로라면 2016년이면 HDD의 산업 규모의 절반에 이르게 될 것이라는군요. 아이서플라이의 이러한 전망, 솔직히 믿기는 어렵네요. 사실 출하량을 기준으로 보면 2012년 현재 대략 5% 정도밖에 안되는데, 아무리 SSD가 고가라고 해도 그러한 예측이 와 닿지 않네요.

흥미로운 사실은 SSD 성장의 중요한 부분은 울트라북과 울트라씬 PC 등이라고 하는데요. 결국 마이크로소프트의 윈도우8과 인텔의 새로운 CPU인 하스웰 등이 어떤 역할을 하게 될 지가 관건이 될 것입니다. 그러나 중요한 엔터프라이즈 영역에서 안타깝게도 아이서플라이는 엔터프라이즈용 SSD의 구분이 너무 획일적이어서 엔터프라이즈 관점에서 해석하기가 좀 아쉽습니다. 하지만 중요한 포인트들은 나왔는데요. 캐시 용도의 SSD 관련 기술이나 퓨전IO와 같은 플래시 기술 등을 시장 성장의 중요한 요소로 언급했습니다. 개인적인 판단이겠지만 이는 부인할 수 없는 사실이라고 봅니다.

낸드플래시가 대세인가에 대해서 섣부른 판단은 금물일 것입니다. SSD의 성능이 업무 요건에 맞는 곳에 잘 적용되면 좋겠지만 막연히 좋을 것이라는 환상은 그저 환상일 뿐일 것입니다. 컨슈머 시장에서는 플래시가 확실한 대안이 될 수 있겠지만 엔터프라이즈 시장에서는 구조 자체가 변해야 할 것 같습니다. 그래서 스토리지 벤더들은 플래시 어레이를 SSD를 꽂아서 해결하는 방식에서 벗어나 새로운 판으로 재편하는 것을 그리고 있습니다. 아이서플라이의 전망은 컨슈머 시장에서 인사이트를 제공하지만, 아쉽지만 엔터프라이즈에서의 인사이트는 크게 없어 보입니다. 그만큼 엔터프라이즈 시장은 아직 분류하고 정의할 수 있는 기술의 주류가 크게 형성되지 않은 탓이겠죠.

제가 지난해 8월에 플래시 기술 및 기업에 관한 짧은 이야기라는 이름으로 간단히 현재의 엔터프라이즈 플래시 기술을 정리한 적이 있는데요. 아마도 이 정도 수준으로 시장조사기관이 분류하고 집계한다면 엔터프라이즈에서 플래시가 확실히 주류가 돼 있을 것 같습니다. 그때 정리한 것을 '재탕'해 보겠습니다.

- PCIe 플래시 카드: 서버의 PCIe에 탑재되는 형태로 퓨전IO, 버리덴트, 바이올린 메모리, OCZ, LSI 등이 대표적.

- SSD(Solid State Drive): 2.5인치 또는 3.5인치 크기의 드라이브 타입의 제품으로 SAS, SATA 등의 인터페이스를 통해 서버와 직접 접속(DAS: Direct Attached Storage) 형태 또는 디스크 어레이 내에 SSD를 장착하여 사용. 대표적인 기업들로는 STEC, SanDisk, 히타치GST, 아노비트(Anobit), OCZ, 도시바, 삼성, 인텔 등.

- HDD와 혼용하는 디스크 어레이: 전통적인 디스크 어레이에 SSD를 장착하는 형태로 대개가 ‘자동화된 티어링(automated tiering)’이나 ‘캐싱(Cashing)’ 등의 목적으로 구성. EMC, NetApp, HDS, HP, IBM, 델 등의 외장형 디스크 어레이가 여기에 해당.

- 네트워크 중심의 플래시 가속화 기술: 비교적 새롭게 등장한 영역으로 RDMA(Remote Direct Memory Access) 기술이 근간이 되며 인피니밴드나 40GbE 등과 같은 고속 네트워크 환경 하에서 동작. 바이올린 메모리, 데이터램, EMC 등이 기술을 보유하고 있음.

- 플래시 어레이: 플래시로만 구성된 어레이로서 전통적인 디스크 어레이에서의 기술을 그대로 구현하면서 중복제거(deduplication) 기술이 탑재되면서 소프트웨어 차원에서 보다 강력해지고 있는 형태. 텍사스 메모리, 바이올린 메모리, EMC 등이 이 분야의 기술을 확보하고 있으며 카미나리오(Kaminario)나 퓨어 스토리지(Pure Storage), 솔리드파이어(SolidFire) 등이 기술을 개발, 발전시키고 있음.

이렇게 분류한 기술이나 기업 중에서 이렇다 할 만한 사업 성과가 있는 부분은 SSD 뿐입니다. PCIe 플래시카드는 사업으로 성장을 하고 있기는 하지만 아직은 크게 시장을 만들지 못하고 있고 네트워크 중심의 플래시 기술이나 플래시 어레이 등은 시장도 있고 기업들도 있지만 시장 자체가 여물지 못한 것도 분명 있네요.

가까운 미래, 플래시는 스토리지 산업에서 어떤 비중을 차지하게 될까요? 아이서플라이의 예측대로 정말 HDD의 절반 규모가 될까요? 현재와는 다른 판이 만들어질 텐데 어떻게 펼쳐질까 궁금합니다.