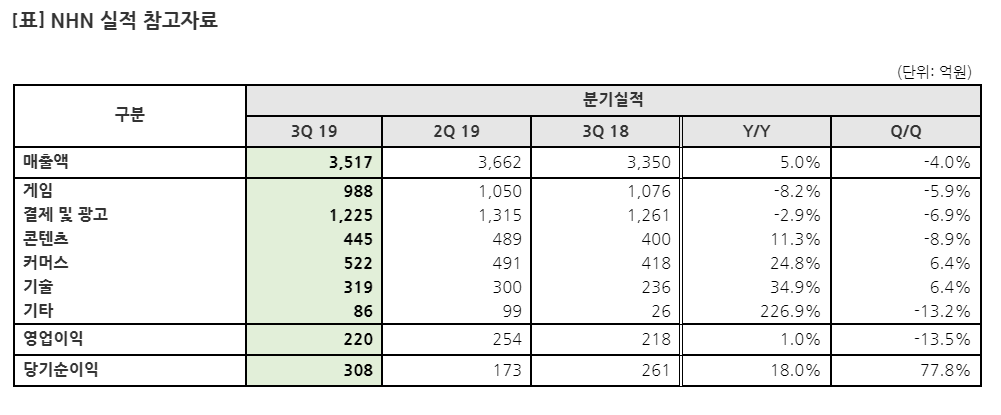

NHN이 2019년 3분기 실적을 발표했다. 매출은 전년동기대비 5% 증가한 3517억원, 영업이익은 1% 증가한 220억원, 당기순이익은 18% 증가한 308억원으로 나타났다. 주요 사업인 게임, 결제 및 광고 부문은 연결제외 영향과 계절적 요인으로 소폭 감소했다. 콘텐츠, 기술 부분은 전년동기대비 매출이 상승했다.

웹보드 게임 성과 반영 기대

게임 부문은 '라인디즈니 쯔무쯔무'와 웹보드 게임 매출 증가에도 불구하고 일부 모바일 게임의 계절적 비수기 효과와 일본 NHN 한게임 매각 영향으로 PC 온라인 게임 매출이 감소하며 전 분기 대비 5.9%, 전년동기대비 8.2% 감소한 988억원을 기록했다.

이 중 모바일 게임 비중은 65%, PC 게임은 35%이며, 지역별 매출 비중의 경우 서비스 지역 기준으로 구분하면 국내가 48%, 해외가 52%로 나타났다.

NHN은 3분기 게임 사업에서 지난 8월 애플 앱스토어에서 출시한 '모바일 포커' 등 웹보드 게임이 좋은 성과를 기록하고 있으며, 4분기에는 캐릭터 육성 시뮬레이션 게임 '애프터라이프'를 선보이며 내실을 다질 계획이다.

정우진 NHN 대표는 “웹보드 게임의 모바일 확장과 더불어 모바일 게임 사업확대를 위해 기존 주력게임의 지속적인 업데이트와 콜라보레이션을 진행할 계획이다”라며 “오프라인 결제 비중이 점차 확대되고 있는 페이코를 중심으로 콘텐츠와 커머스, 기술 부문이 고르게 성장할 수 있는 안정적인 사업환경을 마련할 것”이라고 밝혔다.

페이코 오프라인 점유율↑...생태계 확대 기대

결제 및 광고 사업 부문은 페이코 거래규모가 전년동기대비 약 30% 성장하고, 외부 광고사업 매출이 증가했지만, 인크로스 매각으로 인한 연결 실적 제외와 계절적 비수기 영향으로 전년동기대비 2.9%, 전 분기 대비 6.9% 감소한 1225억원의 매출을 기록했다.

정우진 대표는 "간편결제를 비롯해 페이코 서비스 이용자가 월간 400만명을 넘어섰으며, 거래 규모도 3분기에 1조5천억원을 넘어서는 등 2019년 10월 누적 기준으로 2018년 연간 거래 규모를 초과하는 성과를 달성했다"라며 "특히 오프라인 결제가 차지하는 비중이 전체 결제에서 연초 1% 수준에서 10월말 기준 10%까지 늘어나는 등, 앞으로 성장세가 기대된다"라고 말했다.

페이코는 이 같은 성장세를 바탕으로 향후 금융 및 생활 전반으로 페이코 생태계를 확대한다는 계획이다. 경쟁 간편결제 사업자와는 다르게 직접 증권업이나 보험업 관련 서비스를 직접 선보이기보다는 다양한 산업과 협업을 통해 차별화된 서비스를 준비중이다.

특히 전략적 투자자인 한화생명보험과 긴밀한 협업 관계를 가져가고 있으며, 그 속에서 기존에 없던 차별화된 상품을 준비중이다. 마이데이터 실증 사업 준비도 착실히 진행해 사용자가 더 쉽게 이용할 수 있는 페이코 서비스가 되겠다고 밝혔다.

토스트 클라우드, 두드러진 성장세 그려

콘텐츠 부문 매출은 웹툰 코미코(COMICO)의 안정적인 성장과 위즈덤하우스의 신규 편입 효과로 전년동기대비 11.3% 성장하였으나, NHN벅스의 경쟁 심화, NHN티켓링크의 계절적 비수기 효과로 전 분기 대비 8.9% 감소한 445억원으로 집계됐다.

커머스 부문 매출은 고도몰의 안정적인 매출 증가와 에이컴메이트 B2B 사업의 지속적인 성장 속에 NHN글로벌의 매출 증가로 전년동기대비 24.8%, 전 분기 대비 6.4% 증가한 522억원을 기록했다.

기술 부문은 토스트(TOAST) 클라우드의 금융, 공공기관 대상 사업 확대와 NHN테코러스의 글로벌 제품 판매 수익 확대에 따라 전년동기대비 34.9%, 전 분기대비 6.4% 증가한 319억원을 기록, 타 사업 부문에 비해 성장세가 두드러졌다.

정우진 대표는 토스트 클라우드 서비스 경쟁력에 대해 "클라우드를 자체 서비스에 많이 활용해본 경험과 노하우가 있어서, 작은 규모 회사에 적합한 서비스를 제공할 수 있을 것으로 기대한다"라며 "금융이나 공공기관에도 맞출 수 있는 유연성 있는 서비스다"라고 말했다.