TV 시장은 원래 짝수해마다 호황을 누린다. 하계 올림픽과 FIFA 월드컵이 번갈아 가며 열리는 덕에 프리미엄 제품부터 보급형에 이르기까지 광범위한 신제품 구매가 이뤄지고, 그에 맞춰 신기술도 등장하며 시장을 이끈다. 2020년은 그런 맥락에서 역시 '약속의 시간'이었다. 도쿄 올림픽이 연기될 가능성이 없던 때까지는 그랬다.

하지만 설 연휴 즈음부터 여러 나라로 퍼져나가기 시작한 코로나19로 인해 올림픽 호황을 가전 업계에 그림자가 드리우기 시작했다. 결국 코로나19는 올림픽을 사상 처음 연기시킨 첫 바이러스가 됐고, TV 시장과 TV 제조사에 패널을 납품하는 디스플레이 업계를 얼어붙게 만들었다.

삼성, LG, 소니 같은 TV 제조사의 해당 사업 전망은 관리 불가능한 요소에 의해 불확실성의 터널에 갇혔다. 업계는 이미 올해 올림픽을 상정하고 준비해왔던 8K와 5G, OLED 기술을 어디까지 공개하고 알려야 할지를 놓고 고민에 빠졌다. 소비자들의 관심을 계속 붙들어 두면서 동시에 내년 올림픽까지 1년 동안 지나치게 많은 것을 공개하면 안되는, '힘조절'이 필요해진 상황이다.

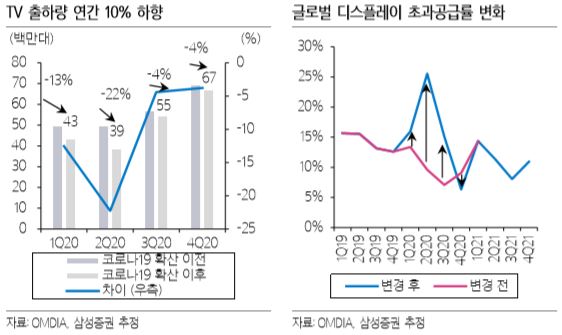

이런 가운데, TV 제조사와 디스플레이 업계의 향후 전망과 관련해 삼성증권이 최근 보고서를 내놨다. 장정훈, 이종욱 연구원이 작성한 '코로나-19에 따른 TV와 디스플레이 시장 점검' 보고서를 보면 우선 올해 TV 시장은 전년 대비 시장 축소가 불가피하다. 보고서는 삼성전자와 LG전자가 약 10% 하락한 수준을 보이며 각각 4천100만대, 2천500만대 출하량을 보일 것으로 예상했다.

다만 코로나19로 인한 매출 감소는 어디까지나 일시적인 것으로 이르면 상반기 중 정상화 방향성이 나타나며 관련 기업의 주가 역시 회복될 것으로 내다봤다.

디스플레이의 경우 역시 상반기 수요와 공급 모두 충격을 경험할 것으로 예상했다. 대형 스포츠 이벤트 취소에 따라 올해 연간 초과공급률(수요 대비 공급이 초과하는 비율)은 기존 10%선에서 15.6%까지 높아진다는 전망이다.

보고서는 또 코로나19로 인해 주요 생산 거점과 전방 수요(TV 제조사)의 중국 비중이 높아질 것이라는 메시지도 강조했다. 하반기에는 중국을 중심으로 제조 라인의 정상화와 소비진작 정책이 이어지면서 연말에는 수급이 정상화될 것이라는 예상이다. 물론 상반기 LCD(액정표시장치) 비중 축소 등 구조조정이 일어나 보수적인 시각에서 접근할 필요가 있다는 설명도 덧붙였다.

아직 이르긴 하지만 내년, 즉 2021년 시장 전망은 어떨까? 보고서는 시장조사업체 옴디아(OMDIA) 자료를 인용해 내년 상반기까지는 글로벌 TV 시장에서 부정적 영향이 이어질 것으로 예상한다. 그러나 이후 정상 수준으로 흐름이 회복되고, 2022년에는 기저효과(전년도 부진에 따른 비교 효과)와 지연된 수요의 발현으로 상승세를 보일 것으로 예상한다.

물론 이런 전망은 올해 안에 코로나19 확산세가 확실히 통제될 수 있다는 가정에 기반한다. 중국은 수요 감소가 1분기로 사실상 끝나고, 미국과 유럽 역시 2분기가 지나고 나면 수요 회복이 이뤄질 것이라는 의미다.

이런 가정이 그대로 실현된다고 볼 때, 보고서는 두 가지 변화를 조심스레 예상한다. 우선 '고가 제품의 매출 비중이 높아질 것'이라는 점, 또 하나는 'TV의 대형화 속도가 촉진'된다는 점이다.

즉, 고가 제품일수록 수요가 코로나19 악재에 둔감하고, 선진국의 수요 회복 속도가 신흥국보다 훨씬 빠를 것이라는 설명이다. 또 상대적으로 저가형, 소형 TV가 코로나19로 인해 타격이 더 클 것으로 보고서는 예상했다. 올해 평균 TV 화면 크기를 코로나19 확산 이후 46.7인치로 전망했는데, 확산 이전에는 46.1인치로 전망했던 것과 비교하면 오히려 대형화 트렌드의 강화를 전망한 것이다. 보고서는 "수요의 변화는 물론, 공급자 입장에서도 수요 불확실성이 클 수록 수익성이 좋은 대형 제품에 주력할 것"이라고 예상했다.