정부가 코로나19로 인한 금융환경 변화에 대응해 혁신금융 정책 지원 방안을 발표했다. 기존 금융권의 플랫폼 비즈니스 등 규제 사업을 허용하는 내용이 주로 담겨있다. 테크핀·빅테크에 대한 ‘역차별’을 경계하는 기존 금융권에 대해 정부가 상생 방안을 제시한 것으로 풀이된다.

24일 금융위원회는 이 같은 내용이 담긴 ‘포스트 코로나 시대 금융정책 추진방향’을 발표했다.

플랫폼 비즈니스가 허용될 경우 현재 혁신금융서비스로 지정돼 운영 중인 카드사 렌탈중개 플랫폼, 보험사 건강증진 플랫폼 등이 별도의 규제 샌드박스 인가 절차 없이도 보편화할 수 있게 될 전망이다.

은행 외의 자가 은행업을 대리·중개하는 ‘은행 대리업 제도’도 허용된다. 일본의 경우 별도의 비은행 금융기관이나 통신, 유통업체 등과 결합한 대리점, 우체국 대리점 등을 통해 은행 대리점을 운영 중인데 이를 국내에도 도입하겠다는 것이다.

이 같은 정책은 네이버나 카카오, 토스 등 테크 기업의 금융업 진출을 기존 금융권이 경계하는 데 대해 당국이 상생 방안을 제시한 것으로 풀이된다. 금융위는 플랫폼과 은행대리업 도입에 대해 올해 하반기까지 해외 사례를 조사하고 시장 전문가와 업계 의견을 수렴할 계획이다.

보험업에선 보험 모집채널 선진화 TF를 만들어 비대면 상품 판매 특화 채널을 구축하는 한편 전자금융업자의 보험대리점 등록을 허용한다. 금융투자업에선 맞춤형 자산관리서비스와 트레이딩, 자산관리 등의 분야에 핀테크를 활용할 수 있도록 제도를 업무 범위를 조정한다.

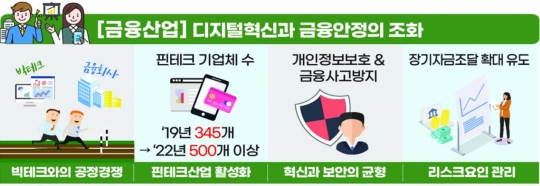

빅테크 기업의 금융업 진출에 맞게 인프라도 정비한다. 영업규제나 건전성규제 등이 다르게 적용되는 데 따른 규제 차익과 형평성 이슈 사례를 조사해 이를 개선하고, 나아가 소비자 관점에서 ‘동일기능 동일규제’를 허용하는 방향으로 규제 체계를 재검토한다.

금융위는 빅테크와 기존 금융권 간 갈등관리 체계를 위해 하반기 중 협의체를 구성하고 상호 발전 방향을 모색하기로 했다.

이번 정책 방향에는 이밖에 공모펀드 활성화, 혁신기업 상장 촉진, 해외진출 기업 리턴 지원, 언택트 업무환경에 맞는 본인확인·망분리 등 규제체계 정비, 마이페이먼트 제도 도입, 간편결제업자 소액 후불결제 허용·선불충전 한도 상향, 데이터·AI·클라우드 등 금융 신산업 지원 등의 내용이 담겨있다.

손병두 금융위원회 부위원장은 이날 정부청사에서 열린 금융발전심의회 회의에서 “오늘 준비된 금융정책 추진방향과 논의는 포스트 코로나에 대비한 금융부문 첫 화두”라며 “앞으로 계속 수정·보완될 것이며 2021년 금융위 업무계획에 보다 구체화할 것”이라 설명했다.