숫자들(Numbers)로 기업과 경제, 기술을 해석해 보겠습니다. 숫자는 정보의 원천입니다. 정보는 누구에게나 공개되어 있고 숫자도 누구나 볼 수 있지만, 그 뒤에 숨어 있는 진실을 보는 눈은 누구나 가지고 있는 것이 아닙니다. 누구나 공감할 수 있도록 숫자 이야기를 <넘버스>로 쉽게 풀어보겠습니다.

실리콘웍스는 국내 반도체 업계에서 요즘 꽤 핫한 기업이죠. '비메모리 산업 부흥, 팹리스(설계) 업체 두각' 추세와 맞물려 관심이 쏠리고 있습니다. 무엇보다 반도체 사업에서 한 발 떨어져 있는 듯한 LG그룹이 유일하게 보유하고 있는 반도체 기업이어서 더 관심이 있는 것 같습니다.

꽤 좋은 성적을 내고 있고요. 자동차 관련 전장사업과 맞물려 LG그룹이 20여년 묵혀놓았던 '반도체 한(恨)'을 실리콘웍스를 통해 풀 수도 있겠다는 전망도 조금씩 나옵니다.

LG그룹은 반도체 사업에서는 손을 뗀 것으로 많이들 알려져 있죠. 오래 전부터 반도체를 만들어 왔으나 정부 주도 '빅딜'로 반도체 사업에서 손을 떼야 했기 때문입니다. 1979년 대한반도체를 인수하면서 금성반도체(LG반도체)를 세웠고, 1990년대에는 ‘램버스D램’으로 D램 시장에서 입지를 다지기도 했습니다. IMF사태 여파로 1999년 정부 주도로 대기업 구조조정이 단행되기 전까지는 말이죠. 그 때 LG그룹은 '자의반 타의반' 현대그룹에 반도체 사업을 팔게 됐죠.

당시 반도체를 포기하면서 반대급부로 '배터리'에 힘을 실은 걸로 잘 알려졌지만, 사실 LG의 반도체 사업 명맥은 지금도 이어지고 있습니다. '실리콘웍스'를 통해서죠. 시스템 반도체를 설계하는 팹리스가 주 종목인 업체입니다. 그룹 지주회사인 (주)LG가 2014년 지분 33.08%를 인수해 계열사로 편입했습니다.

2019년 기준 글로벌 반도체 업계 순위 60위 내에 속해있고 특히 디스플레이 구동칩(DDI) 시장에서 전체 3위에까지 올라있습니다. 'DDI'란 디스플레이 픽셀을 구동하는 데 쓰이는 시스템 반도체로, 모든 디스플레이 장비에 필수적으로 들어갑니다. 디스플레이 시장이 OLED(유기발광다이오드)로 넘어가면서 OLED 구동칩이 대세가 되고 있는데, 이 분야에서도 기술 좋은 업체로까지 성장한 기업이 실리콘웍스입니다.

LG그룹의 과거를 잘 아는 분들이 보면 상당히 놀라운 성과죠.

실리콘웍스가 보여준 재무적 성과는 LG그룹이 얼마나 조용히, 조심스럽게 반도체 사업을 키우고 있는지 알려줍니다.

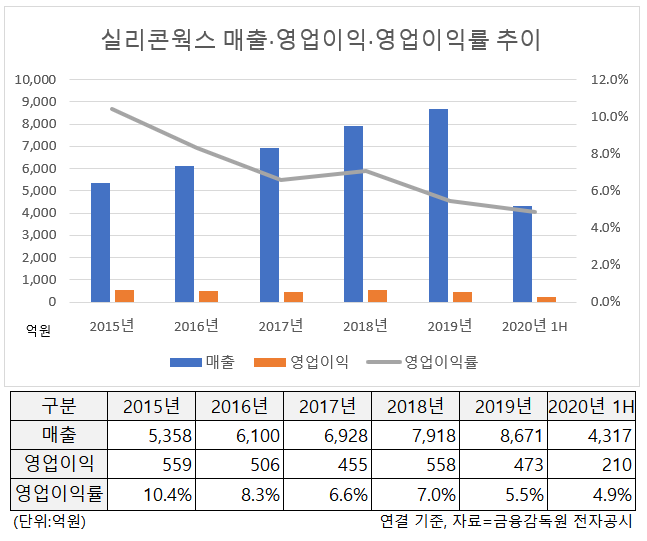

매출은 매년 증가하고 있고요. 올해는 1조원에 근접할 것으로 보입니다. LG그룹이 인수한 2014년 이후 약 2배 성장했습니다. LG그룹이 인수한 2014년 당시만 해도 "공장도 없는 설계 회사를 왜 인수하느냐"는 비아냥이 있었죠. 요즘은 비메모리 반도체가 뜨면서 팹리스가 대세가 되고 있어 격세지감입니다.

영업이익률은 조금씩 떨어지고 있습니다만 중국 반도체 업체 공세에 밀려 많은 기업들이 적자를 보고 있는 상황과 비교하면 매우 양호한 수준입니다. 2015년 인수 당시 10.4%였던 영업이익률은 지난해 5.5%를 기록했고, 올해 상반기에는 4.9%로 나왔습니다. 올해 상반기의 경우 LCD용 DDI 수익성이 지속적으로 낮아지는 가운데 중국 광저우에 위치한 LG디스플레이 OLED 공장이 수율 문제로 가동에 차질이 있었던 게 복합적으로 영향을 미쳤지 전반적으로는 나쁜 성적이 아닙니다.

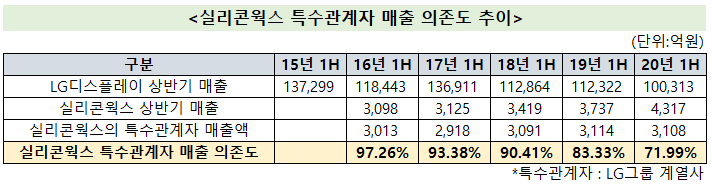

무엇보다 최근 몇 년새 특수관계인에 편중됐던 매출 의존도가 낮아지며 매출 다변화에 성공하고 있는 점이 눈에 띕니다. 2016년 상반기 97.26%에 달했던 특수관계자 매출액 비중은 올해 상반기 71.99%까지 감소한 상태입니다. 이는 BOE 등 중국 디스플레이 업체에 대한 납품 비중이 늘었기 때문입니다. 지난해 말 기준 실리콘웍스의 중국 매출은 1593억원으로 2018년(433억원) 대비 무려 367.9%나 증가했습니다.

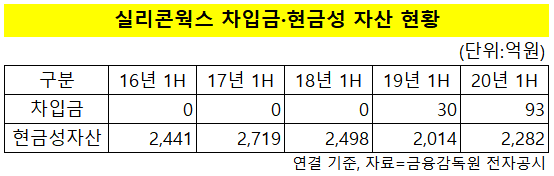

실질적 무차입경영 상태도 특징이죠. 빚을 많이 지지 않고 위험한 사업을 벌어지 않는 LG그룹의 특징이기도 하고요. 팹리스 업체의 특성상 웨이퍼 등의 매출원가와 판매관리비(R&D비용 포함)에 들어가는 돈을 빼면 큰 지출이 없습니다. 배당과 세금 납부를 빼고 남는 돈은 족족 쌓이는 구조죠. 2011년부터 2018년까지 줄곧 무차입 상태로 경영해왔고, 지난해 차입금이 생겼는데 이는 건물과 차량운반구에 대한 리스부채입니다. 지난 2분기 연결보고서 기준 리스부채는 95억원이며 여기서 발생하는 이자비용은 반기 기준 1억원 수준에 불과합니다.

기업이 장기간 실질적으로 무차입 경영을 한다는 것은 그 자체로 재무가 건전하다는 방증이기도 합니다. 실제로 실리콘웍스는 부채비율을 장기간 50% 미만을 유지하고 있고, 매년 세금과 배당을 제하고도 최근 3년간 평균 320억원 가량을 '곳간'에 쌓아두고 있습니다. 상반기 기준 현금성자산은 2282억원입니다.

이런 실리콘웍스를 보면 LG그룹의 반도체 전략이 생각보다 조심스럽지만 밀도있게 진행되는 듯 보입니다. 일부 전문가들은 반도체 사업에서 'LG의 부활'이라고까지 말하죠. 좀 이른감이 있지만 영 틀린 말은 아니어 보입니다.

반도체 핵심 인력 면면과 그룹 차원의 지원이 이런 관측을 뒷받침합니다.

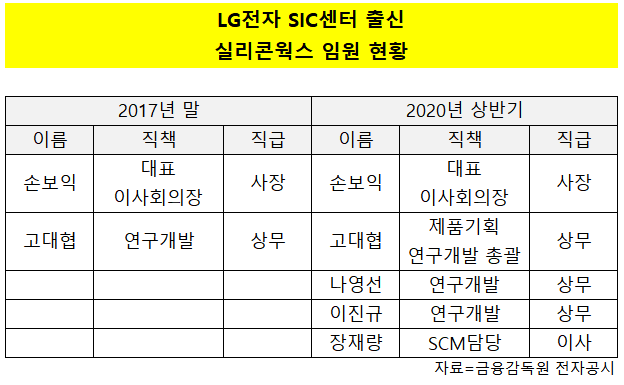

LG는 2016년 LG전자 시스템반도체(SIC)센터장 이었던 손보익 전무를 대표로 선임하면서 SIC센터 출신을 대거 실리콘웍스로 보냈습니다. 2017년 말 기준 실리콘웍스 내 SIC센터 출신은 손보익 대표와 고대협 상무 두 명이었는데, 지난해 나영선 상무와 서철교 이사가 추가됐고 지난해 하반기에는 이진규 상무와 장재량 이사도 실리콘웍스로 자리를 옮겼습니다. 지난 1분기 퇴임한 서철교 이사까지 포함하면 실리콘웍스 임원 가운데 LG전자 SIC센터 출신은 총 6명입니다.

LG전자 SIC센터는 최고기술책임자(CTO) 산하 조직으로 회사의 반도체 전략을 총괄하는 곳입니다. 손보익 대표는 2016년까지 SIC센터장으로 활동하며 모바일 어플리케이션 프로세서(AP)를 독자개발하는 등 자사 반도체 관련 의사결정을 한 인물이죠. LG전자 반도체 전략을 총괄하는 그가 실리콘웍스 대표직을 맡게 됐고 뒤이어 SIC센터 출신 인재들이 줄줄이 자리를 옮기고 있다는 것은 실리콘웍스를 대하는 LG그룹 수뇌부의 생각을 읽을 수 있는 부분입니다.

실리콘웍스는 지난해 연구개발(R&D) 인력을 100명 이상 늘렸고, 창사 이래 R&D 투자액도 처음 1000억원을 넘어섰습니다. 지난 3월 SK하이닉스로 넘어간 매그나칩반도체를 인수해 '종합반도체회사(IDM)'가 될 수 있다는 설도 한 때 나오기도 했습니다.

물론 한계도 있죠. LG그룹의 고질적 보수성 때문입니다. 실질적 무차입 경영 상태라는 것은 재무건전성과 별개로 돈을 쌓아놓기만 하고 딱히 투자 결정을 하고 있지 않다는 의미이기도 합니다. 디스플레이 분야에 한정된 반도체 사업도 판을 키우기엔 좁아 보이고요.

결국 중요한 의사결정은 LG그룹 차원에서 이뤄져야 합니다. 실리콘웍스가 가진 DDI의 경쟁력이 중국업체에게 따라잡혀 소진되기 전까지 말입니다. 약한 결단력이 사세 확장의 발목을 잡는다는 평을 받아왔던 LG그룹의 반도체 전략이 실리콘웍스를 통해 어떻게 전개될 지 관심을 가져볼 만 합니다.