LG전자가 코로나19 악재를 뚫고 3분기 호실적을 달성했다. 전통 백색가전이 꾸준히 잘 팔린 가운데 프리미엄 TV와 스팀 가전을 중심으로 펜트업(이연) 수요가 몰리며 판매가 크게 늘어났다는 분석이다. 그간 실적을 깎아먹던 모바일과 자동차 전장 부문도 영업손실을 크게 줄인 것으로 보인다.

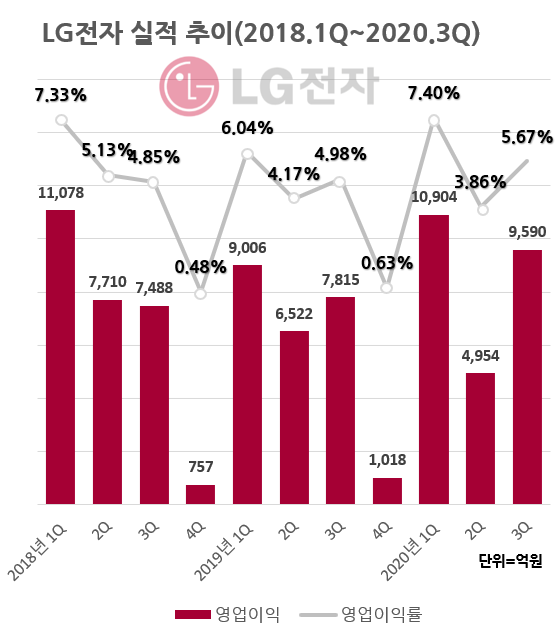

LG전자는 8일 3분기 연결 기준 잠정실적을 집계한 결과 매출 16조9196원, 영업이익 9590억원을 기록했다고 공시했다.

매출은 지난 분기(12조8338억원)보다 31.88%, 지난해 같은 기간(15조7007억원)보다 7.77% 늘었다. 분기 기준 매출이 16조원을 넘긴 건 지난해 4분기 이후 3분기만이며, 2017년 4분기(16조9600억원) 이후 최대치다.

영업이익은 직전 분기(4954억원)와 전년 동기(7814억원)보다 각각 93.6%, 22.7% 증가했다. 영업이익률은 5.67%로 전기 대비 1.81%포인트 올랐다.

실적 개선은 코로나19 확산에 따라 집 안에서 머무는 시간이 늘어나는 데 따른 '집코노미' 추세 때문으로 풀이된다. 상반기 위축됐던 소비 심리가 풀리고 있고, 이에 소비자들이 그간 구입을 미뤄왔던 가전 제품을 사고 있다는 것이다. 앞서 중국 경제학자 우샤오보는 코로나19 이후 경제 회복기인 7~8월을 중심으로 '보복적 소비'가 일어날 수 있다고 예견한 바 있다.

냉장고·세탁기·에어컨 등 가전을 담당하는 H&A(Home appliance & Air Solution)사업부문은 매출 6조원, 영업이익 6000억원을 각각 상회한 것으로 관측된다. 코로나19 여파로 지난 1~2분기 HA부문 매출이 5조원에 머문 데 비해 큰 폭의 반등을 보였다.

여름철 장마가 길어지면서 에어컨 판매가 줄었지만 마진율이 높은 건조기와 스타일러, 제습기 등 스팀 가전을 중심으로 판매가 늘며 이를 만회했다는 게 LG전자 측 설명이다. 코로나19 사태로 말미암아 위생에 대한 소비자 인식이 개선된 만큼 스팀 가전 판매는 앞으로도 꾸준히 늘 것으로 전망된다.

TV와 오디오, 뷰티기기를 파는 HE(Home Entertainment)사업부문 실적도 크게 개선된 것으로 보인다. 증권가는 HE부문의 3분기 매출과 영업이익을 각각 3조8000억원, 3200억원 안팎으로 보고 있다. OLED TV를 중심으로 프리미엄 제품 판매가 늘어난 게 주효했다는 평가다.

TV 등 가전은 국내외를 가리지 않고 뚜렷한 판매 증가세를 보이고 있다. 하이투자증권 리포트에 따르면 미국의 지난 7월 TV 수입액은 전년동기 대비 37.1% 성장한 것으로 나타났다. 통계청 산업활동동향을 보면 지난 8월 내구재 판매액이 전월 대비 12.7%, 전년 동월 대비 13.2% 증가했다.

적자를 누적해오던 MC(Mobile Communications)사업부문과 VS(Vehicle Component Solution)사업부문도 3분기 선방한 것으로 보인다.

MC부문은 지난 1분기 2400억원, 2분기 2100억원의 영업손실을 3분기 1500억원대로 줄인 것으로 증권가는 보고 있다. 상반기 플래그십 모델 '벨벳'을 출시한 가운데 국내 공장 이전, 해외 OEM 확대 등으로 원가 구조를 개선한 영향으로 풀이된다.

LG전자 중저가 스마트폰 라인업도 인도 등 글로벌 시장에서 호조를 보이고 있다. 지난 5~6월 새 LG전자의 인도 내 스마트폰 판매량은 3~4월보다 10배 가량 증가했는데, 이는 인도 내 중국산 제품 불매운동의 반사이익을 본 것으로 풀이된다. LG전자는 지난해부터 W시리즈 등 특화 상품을 만들어 인도 시장을 공략해왔다.

자동자 전장을 담당하는 VS부문은 1조6000억원 안팎의 매출로 코로나19 악재를 해소한 것으로 보인다. 영업적자도 지난 2분기 2000억원에서 3분기 600억원으로 줄어들 것이란 말이 나온다. 코로나19로 멈췄던 자동차 OEM 업체들의 가동률이 늘었고, 신규 전기차 부품 수주로 장기적인 수익성 회복이 기대된다는 게 증권가 분석이다.

고의영 하이투자증권 연구원은 리포트를 통해 "전장 사업 특성상 매출이 한 번 시작되면 수 분기 꾸준히 발생한다"라며 "올해의 낮은 기저까지 감안하면 내년 VS 사업부의 매출액은 최소 전년 동기보다 30% 성장한 7조1000억원으로 전망된다"고 밝혔다.

모니터와 PC, 인포메이션 디스플레이 등을 담당하는 BS(Business Solution)사업부문은 매출 1조5000억원, 영업이익 700억원 안팎으로 전망된다. BS부문은 상업용 디스플레이(사이니지 등) 판매 증가와 중저가 모니터·노트북 등 판매 호조, 공기청정기를 중심으로 한 B2B 시장 확대로 그룹 내 매출 기여도가 지속적으로 늘고 있다.

이번 잠정 실적 발표에는 사업 부문별 세부 실적은 공개되지 않고 회사 전체 매출액과 영업이익만 공개된다. 세부 실적은 이달 말께 발표될 예정이다.