숫자들(Numbers)로 기업과 경제, 기술을 해석해 보겠습니다. 숫자는 정보의 원천입니다. 정보는 누구에게나 공개되어 있고 숫자도 누구나 볼 수 있지만, 그 뒤에 숨어 있는 진실을 보는 눈은 누구나 가지고 있는 것이 아닙니다. 누구나 공감할 수 있도록 숫자 이야기를 <넘버스>로 쉽게 풀어보겠습니다.

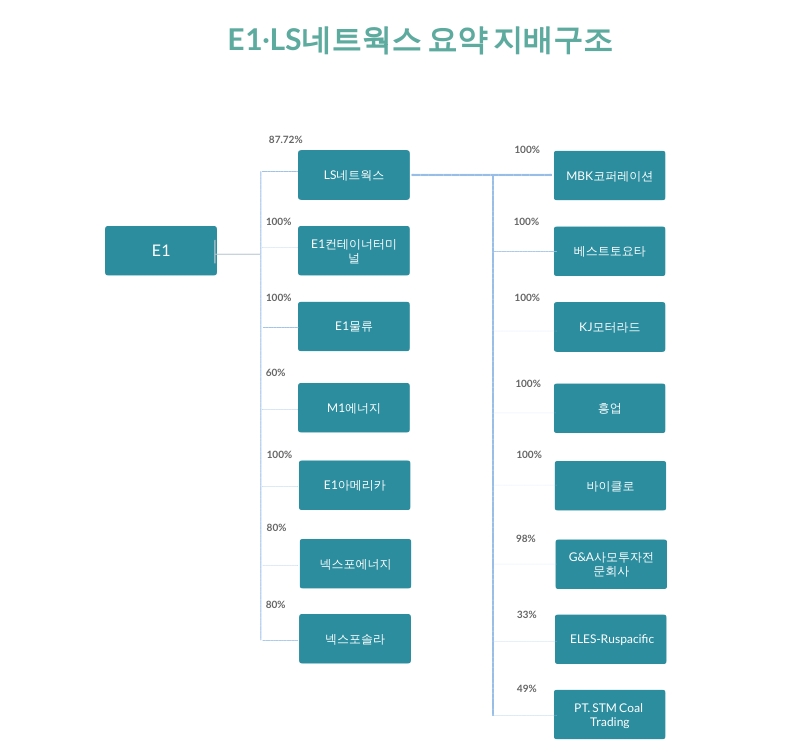

LS그룹의 소위 ‘잘 나가는’ 액화석유가스(LPG) 업체 E1에게도 아픈 손가락이 하나 있습니다. 바로 자회사인 LS네트웍스인데요. 브랜드 및 유통사업을 영위하는 LS네트웍스는 최근 몇 년 간 저조한 실적을 기록하며 모회사인 E1에 부담스런 존재가 되었습니다. 2015년경에는 저수익 사업을 정리하며 반전을 노렸지만 재차 적자에 빠진 상태입니다.

그런데 혹시 아시나요? E1이 과거 LS네트웍스를 기를 쓰고 인수했다는 사실을요. 구자용 E1∙LS네트웍스 회장의 승부수였다는 사실을요.

LS네트웍스, 구자용 회장의 8550억 승부수

LS네트웍스가 처음부터 LS그룹의 일원이었던 것은 아닙니다. 지난 2006년 당시 법정관리 중인 LS네트웍스(옛 국제상사)를 E1이 8550억원에 사들이며 그룹 품에 안겼습니다. LS네트웍스는 ‘프로스펙스’ 등으로 유명한 의류 브랜드 사업자로, E1은 LS네트웍스 인수를 통해 스포츠 레저 사업을 확장한다는 계획이었습니다. 당시 E1의 사장이었던 구자용 회장의 승부였던 셈이죠.

그러나 인수 과정이 순탄치만은 않았습니다. 국제상사의 대주주였던 이랜드와 직간접적인 마찰이 불가피했죠. 이랜드는 2002년 국제상사 지분 51.74%를 인수해 최대주주가 됐지만, 국제상사가 이에 반발하며 독자적으로 제3자 매각을 추진했던 것입니다. 간단히 말하면 대주주를 무시하고 자신이 팔려갈 회사를 스스로 찾았던 것이었죠.

이랜드는 당연히 가만히 보고 있지 않았습니다. 사업적 손실은 물론이거니와 자존심 구기는 일이기도 했으니까요. 50% 이상의 지분을 가진 최대주주임에도 지배력을 제대로 행사 못 하는 경우는 흔치 않죠. 물론 상황이 특수하기는 했습니다. 법정관리기업의 경영권은 최대주주가 아닌 법원이 가지고 있는데요. 국제상사는 수권자본(발행 권한이 수여된 주식의 총수)을 늘리도록 정관을 바꾸는 방법을 활용해 인수 희망자를 찾았습니다.

E1이 국제상사를 인수하겠다고 나서자 이랜드에서는 난리가 났습니다. 법적 다툼도 불사했죠. E1의 인수를 허가하지 말라는 내용의 특별항고를 고등법원과 대법원에 냈습니다. 그러나 결국 E1의 항고는 기각됐습니다.

이랜드는 막판에는 울며 겨자먹기로 E1에 “공동경영하자”고까지 말했으나 E1은 사정을 봐주지 않았습니다. 그대로 인수해버렸습니다.

E1 실적 깎아먹는 LS네트웍스

그렇다면 약 15년이 흐른 지금 구자용 회장의 LS네트웍스 인수는 과연 어떻게 평가할 수 있을까요.

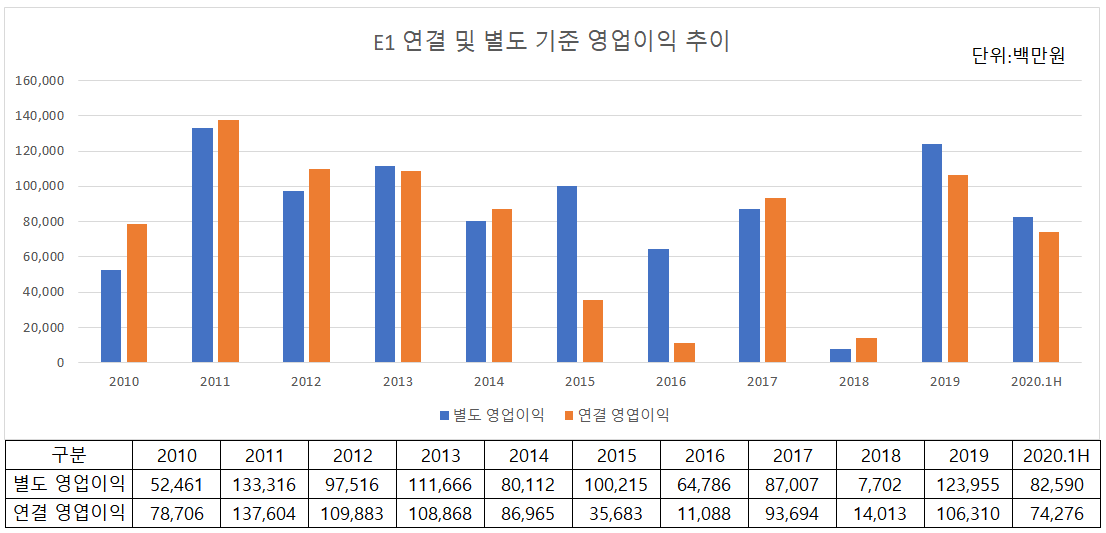

먼저 실적을 토대로 한 번 살펴보겠습니다. 별도 기준으로 보면 E1은 지난 10년간 아주 꾸준한 영업이익을 창출해왔습니다. 연평균 850억원 수준의 이익을 올렸습니다. E1은 LPG를 해외에서 구매해 저장해 놨다 국내 판매하는 사업을 하고 있는데요. SK가스와 과점체제를 형성하고 있어 사업이 상당히 안정적이란 평가를 받고 있습니다.

2018년 딱 한 번 77억원의 영업이익을 기록하며 이례적인 실적악화를 경험하기는 했습니다. 국제유가 및 LPG 도입가격 변동폭이 확대되며 원가부담이 일시적으로 늘어난 탓이었습니다. 국내 시장에서는 과점 사업자의 지위를 차지하고 있지만, 해외에서 LPG를 구매해 오기 때문에 환율 및 유가 리스크가 존재합니다.

눈여겨볼 점은 E1의 별도기준 실적과 연결기준 실적 간 차이입니다. 일반적으로 모회사의 연결실적은 자회사들의 실적을 모두 더한 값이기 때문에 별도실적보다 좋은 경우가 많죠. 그런데 2015∙2016년을 보면 연결실적이 별도실적을 크게 밑도는 것을 확인할 수 있습니다. 2019∙2020년 역시 비슷한 양상을 보입니다.

연결실적이 별도실적보다 못하다는 것은 자회사들의 실적이 신통치 못 하다는 뜻과도 같습니다. 누군가 적자를 내 실적을 깎아 먹는다는 얘기죠. 한 곳이 대규모 적자를 내고 있을 수도 있고, 골고루 소규모의 적자를 내고 있을 수도 있습니다.

E1의 경우는 전자입니다. 바로 이랜드와의 마찰을 감수하며 인수했던 LS네트웍스가 이유입니다. E1의 연결실적이 별도실적보다 많이 좋지 않았던 2015∙2016년 LS네트웍스는 각각 680억, 580억원의 영업손실을 기록했습니다.

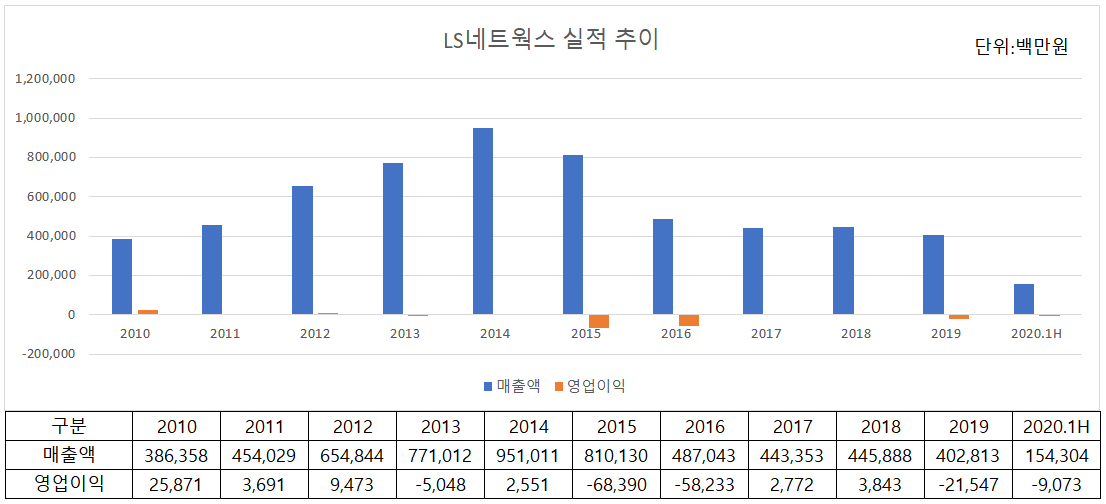

물론 2010년대 초반까지는 분위기가 좋았습니다. 영업이익률이 6~10%대를 기록하며 연평균 약 200억원의 수익을 올렸으니까요. 기대했던 모습이었을 겁니다.

그러나 2011년부터 실적악화가 시작됐습니다. LS네트웍스는 프로스펙스 등을 비롯한 브랜드 사업 외에 자전거, 자동차, 아웃도어 상품 등을 수출입하는 유통업을 주로 영위하는데요. 두 사업 모두 실적이 나빠지며 총체적 난국이 펼쳐졌습니다.

결국 LS네트웍스는 저수익 사업을 위주로 구조조정을 단행했습니다. 2015년에는 잭 울프스킨(Jack Wolfskin)브랜드를 철수하고 2016년에는 스케처스 사업을 270억원에 매각하며 브랜드 사업을 축소했습니다. 그럼에도 유통사업 매출채권에 대한 대손충당금 설정, 재고 손실, 인력 구조조정 비용 등의 반영을 피할 수 없었고, 그 결과가 바로 2015∙2016년의 대규모 적자였습니다.

아쉽게도 구조조정을 통한 효과는 제한적이었습니다. 2017년과 2018년 2년 연속으로 흑자를 기록하긴 했습니다만 흑자 규모는 28억~38억 수준이었습니다. 총 1200억원이 넘는 손실에 대한 보상치고는 초라했죠.

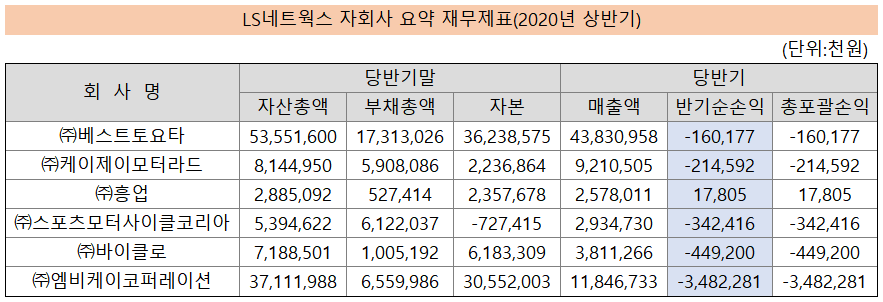

문제는 2019년부터 다시 적자가 이어지고 있다는 데 있습니다. LS네트웍스는 지난해 220억원의 영업손실을 기록했고요, 올 상반기에는 91억원의 손실을 냈습니다. 연결재무제표에 기재된 주요 자회사들의 올 상반기 실적을 보시죠. 6곳 중 ‘스포츠모터사이클코리아’ 한 곳을 빼고는 전부 적자입니다. 특히 엠비케이코퍼레이션의 순손실 규모가 35억원으로 눈에 띄는데요. 패션 브랜드 ‘몽벨’을 운영하는 곳입니다.

표면적인 재무지표들이 아주 나쁘다고 볼 수는 없지만, 영업적자가 지속중인 점을 감안하면 재무부담이 상당하다는 평가입니다. 순차입금이 4500억원 규모를 유지하는 가운데 현금창출력이 개선될 기미가 보이지 않기 때문입니다.

과거 국제상사의 지분 51%를 보유했던 이랜드의 계열사는 이랜드건설입니다. 이랜드건설은 2007년 E1의 국제상사 인수가 확정된 이후 보유 중이던 주식 전량을 813억원에 매각했습니다. 지분 인수에 약 550억원을 투자한 점을 감안하면 손해보는 장사는 아니었습니다.

이랜드건설은 지분을 매각했을 당시 속이 쓰렸을 것입니다. 황금알을 낳는 거위라고 생각했을 테니까요. 실제로 E1에 인수된 이후 몇 년 간은 좋을 실적을 내기도 했죠.

그러나 지금도 과연 같은 생각일지는 모르겠습니다. 혹시 공동경영을 거절한 E1에게 고마워하고 있지는 않을까요.