한화시스템(옛 삼성탈레스)이 분기 최대 영업이익을 달성했다. 1개 분기 동안 벌어들인 영업이익이 상장 전 한해 동안 벌어들인 규모와 비슷한 수준이다. 한화시스템의 영업이익이 크게 증가하면서 최대주주인 한화에어로스페이스와 2대주주인 에이치솔루션의 배당수익도 증가할 전망이다. 에이치솔루션은 한화그룹의 경영권 승계가 확실시되는 김동관 한화솔루션 사장(보유지분 50%) 등이 100% 지분을 보유한 회사다.

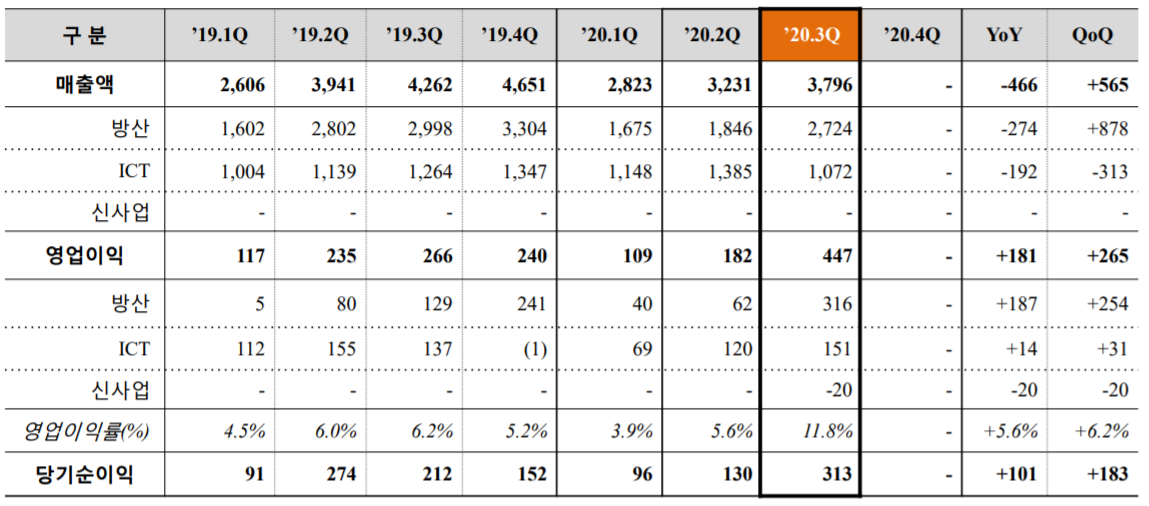

한화시스템은 10일 금융감독원 전자공시시스템을 통해 3분기 경영실적을 공개했다. 한화시스템은 이번 분기 매출 3795억원, 영업이익 447억원을 기록했다. 매출은 전년 동기와 비교해 10.9%(466억원) 줄었는데, 영업이익은 68.2%(181억원) 증가했다. 전기와 비교해 매출과 영업이익은 각각 17.5%(565억원), 145.1%(264억원) 증가한 것으로 나타났다.

한화시스템은 레이더 등 방공 무기를 생산하는 방산 부문과 금융 및 제조 부문에 시스템 SI를 제공하는 ICT 부문이 합쳐진 회사다. 한화시스템은 2000년 삼성전자와 프랑스 탈레스 그룹 간 합작사로 출범했다. 2015년 삼성그룹과 한화그룹 간 '빅딜(화학 및 방산 계열사 4개를 한화에 매각)'로 한화시스템으로 사명을 바꿔 달았다.

한화시스템의 3분기 실적을 들여다 보면 영업이익이 가장 눈에 띈다. 한화시스템은 올해 3분기 역대 최대 규모의 영업이익을 냈다. 한화시스템은 2019년 11월 유가증권에 상장한 만큼 분기 실적은 2018년부터 확인할 수 있다.

2018년 이전까지 연간 영업이익이 300억원 안팎을 유지했던 만큼 이번 분기 최대 영업이익(447억원)을 냈다는 추산이 가능하다. 3% 안팎의 영업이익률을 유지하던 방산 부문이 최초로 11.6%를 기록한 점도 유의미하다. 한화시스템은 방산 부문의 저조한 수익성을 ICT 부문이 메우는 구조였다. 이번 분기 정비 사업의 매출이 증가하면서 영업이익이 크게 증가했다.

한화시스템 방산부문은 이번 분기에도 국군 '전술정보통신체계(TICN) 2차 양산 종료'(종료 시기 2019년)로 실적에 부정적 영향을 받았다. 3분기 방산 부문 매출은 전년 동기와 비교해 274억원 적은 2724억원을 기록했다. 전기(1846억원)와 비교하면 876억원 증가했다. TICN 종료에도 정비 사업 매출이 늘면서 실적을 견인했다.

3분기 방산 부문 영업이익은 316억원을 기록했다. 영업이익은 전기와 비교해 254억원(80.3%) 늘었고, 전년 동기와 비교해 187억원(59.1%) 증가했다. 한화시스템은 "피아식별장치와 위성사업, 정비 사업 증가로 매출과 영업이익 증가세는 이어질 것"이라고 설명했다.

한화시스템에 따르면 올해 4분기부터 TICN 3차 사업이 양산에 들어간다. 3차 사업의 규모는 4685억원으로 방산 부문의 실적은 꾸준히 증가할 것으로 예상된다. TICN은 군 통신망을 아날로그가 아닌 디지털로 통합해 유무선 데이터를 전송하는 시스템이다.

이번 분기 실적에는 유의미한 시사점이 있다. 전체 영업이익에서 방산 부문이 차지하는 비중이 ICT 부문을 크게 상회했다는 점이다. 방산 부문의 영업이익은 70%를 차지하고 있다. 전기에는 34%를 차지하는데 그쳤는데 2배 이상 증가한 것이다.

이번 분기 방산 부문이 눈에 띄는 실적을 낸 데 반해 ICT 부문은 상대적으로 저조했다. 이번 분기 ICT 부문은 매출 1072억원, 영업이익 151억원을 기록했다. 매출은 전년 동기보다 15.1%(192억원) 줄었고, 영업이익은 9.2%(14억원) 증가했다. 영업이익률은 14.1%로 높은 수익성을 자랑했다.

현재 ICT 부문은 국방 시스템통합(SI) 사업과 태양광 및 신재생에너지 구축 사업 등을 하고 있다. 한화그룹의 제조 계열사가 활발하게 수주하는 분야에서 ICT 솔루션을 제공하고 있는 만큼 안정적인 매출처를 확보하고 있다.

한화시스템은 올해 영업이익 1000억원을 손쉽게 넘을 것으로 예상된다. 순이익도 크게 증가할 전망이다. 3분기 순이익률은 전기보다 4.2%포인트 증가한 8.2%를 기록했다. 시장은 올해 한화시스템이 적극적인 배당정책을 유지할 것으로 보고 있다. 지난해 순이익률은 5% 미만이었는데, 올해 순이익률이 시장의 기대치를 훨씬 상회하고 있기 때문이다.

한화시스템의 2대 주주인 에이치솔루션은 김승연 회장의 장남인 김동관 사장을 비롯해 3형제가 지분을 골고루 갖고 있는 회사다. 지난해 배당성향은 46.8%, 전년에는 38.3%였다. 지난해 한해 동안 벌어들인 순이익 중 절반 가량을 주주 배당에 활용했다. 에이치솔루션은 49억원을 한화시스템으로부터 배당받았다.

올해에도 이 같은 배당 기조는 이어질 것이라는 게 시장의 전망이다. 한화시스템이 호실적을 낼수록 김동관 사장 등 오너일가에 주는 배당도 늘어나는 셈이다.