NHN이 지난해보다 높은 성장률을 기록하며 실적 개선에 성공했다. 간편결제를 넘어 금융플랫폼으로 자리잡은 '페이코'의 성장과 함께 고포류(고스톱·포커 종류) 등 웹보드와 신규 게임이 출시되면서 코로나19 여파에도 전년 대비 성장세를 이어갈 수 있었다. 다만 80여개에 달하는 연결회사를 운영하다보니 영업비용도 꾸준히 증가하는 부분은 효율적으로 개편해야 할 과제로 남았다.

전년 대비 성장은 이뤘지만...

NHN은 올 3분기 매출 4194억원, 영업이익 274억원, 당기순이익 321억원을 기록했다고 13일 밝혔다. 이는 매출, 영업이익, 당기순이익이 전년 동기 대비 각각 19.2%, 24.5%, 4.3% 증가한 수치다.

매출 구성 면에선 페이코 사업부가 포함된 '결제·광고' 분야와 NHN고도·에이컴메이트가 포함된 '커머스' 부분이 전년 대비 비약적인 성장을 거뒀다. 클라우드 부문이 포함된 '기술' 부문도 같은 기간 20.0% 이상의 매출 성장을 보인 것으로 집계됐다.

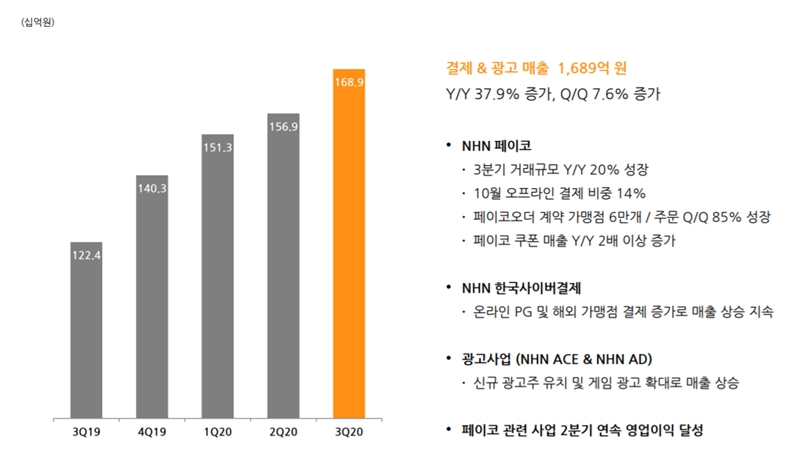

'결제·광고' 분야는 페이코 서비스의 성장과 함께 꾸준한 매출 성장세를 기록했다. 올 3분기 NHN의 결제·광고 매출은 1689억원으로 전년 대비 20.0% 증가했다. 페이코의 자난달 오프라인 결제 비중이 14%를 차지한 데 이어 '페이코 오더' 계약 가맹점 6만개 계약에 힘입어 지난 2분기에 비해 주문량도 85.0% 가량 늘었다. 페이코 쿠폰 매출도 전년 대비 두 배 이상 성장한 부분이 눈에 띈다.

NHN고도, 에이컴메이트, NHN글로벌 등의 사업 부문으로 구성된 '커머스' 매출도 3분기에만 739억원을 기록하며 올해 분기 매출 중 최고치를 경신했다. 지난해 3분기만 해도 522억원 규모의 매출을 기록했던 커머스 부문은 지난해 4분기 708억원까지 성장했지만 올 들어 637억원으로 주춤했다. 그러나 NHN고도 가맹점의 지속적인 거래규모 증가세와 함께 에이컴메이트의 B2B(기업간 거래) 매출이 상승세를 기록하며 올 2분기와 3분기 상승세를 기록한 것으로 집계됐다.

안정적인 성장세를 기록한 '결제·광고' 및 '커머스'와 달리 '게임' 사업은 계절적인 비수기와 코로나19 여파로 성장세가 한 풀 꺾였다. 올 3분기 NHN의 게임 매출은 지난 분기 대비 4.8% 감소한 1004억원을 기록했다.

PC 온라인 게임의 경우 웹보드 규제 환경이 변화하면서 지난해 같은 기간보다 2.3%의 증가폭을 보였지만 코로나19 여파로 PC방 영업 중단기간을 거치며 2분기보다 6.9% 매출이 줄었다. 모바일 게임의 경우 웹보드 게임이 상승세와 일본 컴파스 및 콜라보레이션의 영향으로 매출이 상승했지만 라인 '디즈니 쯔무쯔무'와 '요괴워치 푸니푸니'의 자연적인 감소세가 이어져 전체 매출이 줄었다.

NHN은 주요 사업 부문이 지난해보다 높은 성장률을 기록했지만 전 분기에 비하면 큰 폭의 상승세를 기록하진 못했다. 커머스 부문만 10.0% 이상의 매출 성장을 보였을 뿐 각각 1000억원대 매출을 기록한 게임과 결제·광고 부문에서 뚜렷한 성장세가 보이지 않았기 때문이다.

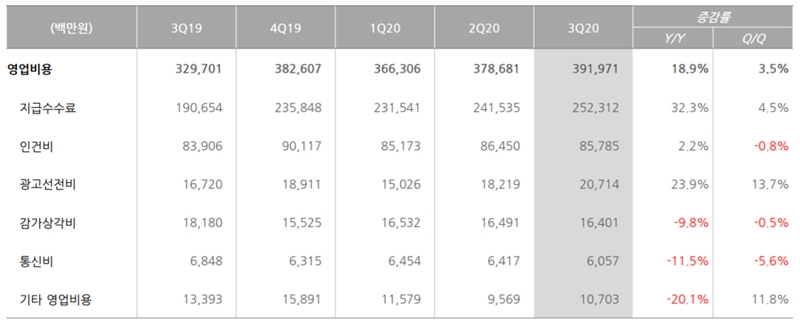

영업이익도 지난해 같은 기간과 비교해 24.5% 증가한 274억원을 기록했으나 올 2분기와 비교하면 3.6% 상승에 그쳤다. 다양한 사업분야를 영위하다보니 새로운 제품 및 콘텐츠를 론칭할 떄마다 광고선전비와 지급수수료가 증가하는 등 영업비용이 꾸준한 오름세를 보였기 때문이다.

영업비용을 부문별로 살펴보면 NHN의 투자 부분 흐름을 짚어볼 수 있다. 지급수수료는 결제 광고 매출 상승에 따른 매출연동 수수료가 증가하면서 올 3분기만 2523억원을 기록했다. 올 1분기 들어 오름세가 꺾였다가 결제 광고 매출 증대로 지난 분기부터 증가세를 이어갔다. 게임 신작 및 신규 사업에 대한 투자가 이어짐에 따라 광고선전비도 200억원을 넘어섰다. 특히 3분기에는 '크리티컬 옵스', '용비불패M' 등 신작 게임 출시에 따른 마케팅 영향으로 광고선전비 지출이 증가한 것으로 풀이된다.

NHN은 올 들어 다양한 사업 분야의 투자가 진행됨에 따라 영업비용도 오름세를 이어갔다. 내부에서도 80여개에 달하는 연결회사에 대한 효율성을 고민하는 것으로 나타났다.

안현식 NHN 최고재무책임자(CFO)는 3분기 실적발표 컨퍼런스 콜에서 "내년 화두는 선택과 집중"이라며 "80여개에 가까운 사업 관련 연결회사를 보면 이익이 많이 나는 곳도 있지만 적자인 업체도 존재한다. 주요 사업에 집중하는 한편 손익이 안 좋은 곳은 매각 등 다양한 방안을 구상해 순차 정리할 계획"이라고 말했다.

투자 대비 성과 거둬들일까

NHN은 올 들어 집행한 투자 관련 성과가 오는 4분기 이후 내년에 걸쳐 반영될 것으로 기대하고 있다. 결제·광고 사업의 한 축을 담당하고 있는 NHN페이코는 페이코 오더 가맹점을 대폭 확대하는 한편 페이코와의 연계 사업을 통한 수익성 개선이 기대된다.

정연훈 NHN페이코 대표는 3분기 실적발표 컨퍼런스 콜에서 "페이코 오더의 경쟁 우위는 포스 연동형으로 6만개 가맹점을 유치에 시간이 필요한 데 현재 절반 정도의 론칭이 이뤄졌다"며 "내년까지 10만개의 가맹점을 목표로 하며 향후 소비자에게 맞춤형 쿠폰으로 연결시키는 형태로 가져가고자 한다"고 말했다.

특히 NHN페이코는 내년 마이데이터 등에 대한 신사업을 추진하는 차원에서 펀딩도 계획하고 있다. 정연훈 NHN페이코 대표는 "페이코 순현금 규모는 700억원 내외로 내년말까지 현 상태가 유지된다면 펀딩이 절실한 상황은 아니다"면서도 "다만 여유자금이나 전략적 사업전개를 위한 투자 차원에서 내년 상반기 중에는 펀딩 진행할 예정이다. 규모나 밸류에이션은 현 단계에서 말씀드리기 어렵지만 코로나19 이전 투자자와 논의한 부분을 재개한다면 좋은 결과가 있을 것으로 기대한다"고 밝혔다.

전 분기 대비 소폭 하락세를 보인 게임 사업의 경우 지난 11일 출시한 NHN빅풋의 '한게임 승부예측' 등 스포츠 배팅 게임을 비롯해 이달 중순 이후 일본 지역에 배틀로얄 FPS '에임스'를 출시해 수익성을 높일 계획이다. '아이돌 마스터' 지식재산권(IP)을 활용한 실시간 타임퍼즐 게임도 내년 상반기 출시할 계획이다. 올 3분기 출시한 용비불패M 등의 성과가 반영될 경우 4분기 이후부터 매출 반등이 예상되는 대목이다.

정우진 NHN 대표는 컨퍼런스 콜에서 게임 사업의 체질 변화를 강조하며 캐주얼 중심의 사업 부문을 다양한 장르로 넓혀갈 것임을 시사했다. 그는 "전반적으로 게임 사업 전략을 강화할 계획"이라며 "지난 4~5년간 캐주얼 게임에 강한 영향으로 충분한 성공을 이끌었지만 내년부터 이를 포함해 대전 액션 장르를 더한 미드코어 분야로 타켓팅에 변화를 줄 것"이라고 설명했다.