스토리지(story G)는 테크(Tech) 기업, 전통 기업, 금융회사, IT(정보기술)의 지배구조(Governance)를 모니터링하고 정보를 축적합니다. 기업과 기술의 거버넌스를 돌아보고, 투자에 도움이 될만한 정보를 캐 내 보겠습니다.

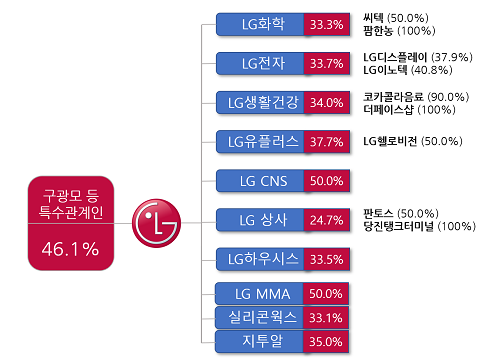

구본준 ㈜LG 고문의 계열 분리가 임박했다는 설이 돌고 있다. 구 고문은 고(故) 구본무 회장의 동생이자 구광모 회장의 삼촌이다. 그가 보유한 ㈜LG의 지분 7.72%가 어떻게 움직일지가 주목된다.

16일 재계에 따르면 구본준 ㈜LG 고문이 계열 분리할 것으로 거론되는 회사는 LG상사와 LG하우시스다.

지주회사 ㈜LG는 LG상사와 LG하우시스의 지분 각각 24.69%, 30.07%를 갖고 있다. 두 회사 모두 유가증권시장에 상장했으며, 16일 오후 2시 현재 시가총액은 LG상사가 7460억원, LG하우시스가 6295억원이다. LG상사는 계열사로 판토스(51.00%)와 당진탱크터미널(100%)을, LG하우시스는 LG토스템비엠(50%)과 그린누리(100%) 등을 갖고 있다.

㈜LG가 가진 두 회사 지분을 시가로 환산하면 1842억원, 1892억원으로 합치면 3734억원 상당이다. 구본준 고문이 보유한 ㈜LG 지분은 7.72%로 현 시가 기준 약 1조원이니, 이 주식으로 두 회사 지분을 가져오는 데는 금전적으로 문제가 없어 보인다.

관건은 구 고문이 가진 지분이 ‘어떻게’, 또 ‘얼마나’ 움직일지다. LG 지배구조 정점에 있는 ㈜LG는 구광모 회장(15.95%)을 필두로 특수관계인 지분율이 46.21%이다. 이 가운데 구 고문이 가진 지분을 빼면 38.49%가 된다.

‘어떻게’의 측면에서 유력시되는 방식은 스왑딜이다. 구 고문이 가진 ㈜LG 지분을 ㈜LG가 가진 LG상사·LG하우시스 지분과 바꾸는 식이다. ㈜LG가 갖게 되는 자사주의 의결권이 없다는 단점은 있지만, 당장 구 고문의 지분이 빠지더라도 그룹 지배력을 유지하는 데는 큰 문제가 없다.

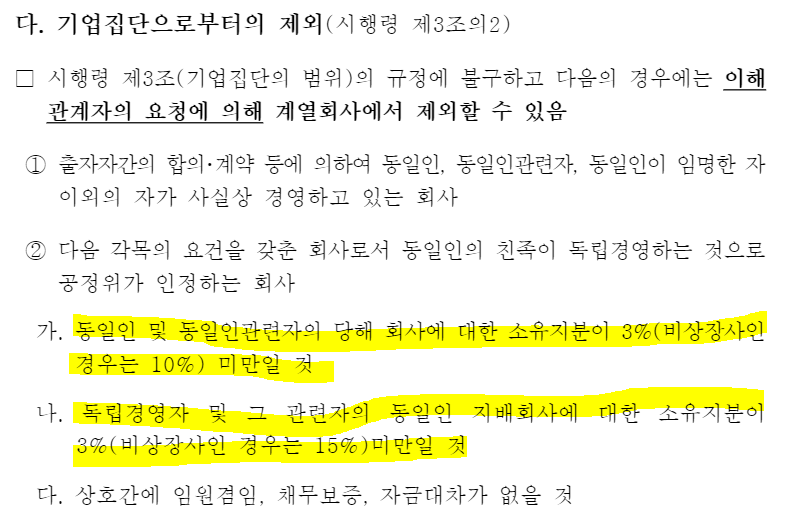

변수는 ‘얼마나’ ㈜LG 지분이 움직일지다. 현행 공정거래법 시행령(제3조의2)에선 계열분리 시 ‘독립경영자와 그 관련자의 동일인 지배회사에 대한 소유지분이 3%(상장사 기준) 미만일 것’을 요구한다. 즉 보유 지분 7.72% 가운데 4.72%를 제외한 나머지는 들고 있어도 된다는 의미다.

만약 구 고문이 LG상사·LG하우시스만 갖고 나간다면, 두 회사 지분은 ㈜LG 지분과 바꾼 뒤 남는 지분 중 3%가 넘는 분량은 블록딜 방식으로 구광모 회장을 비롯한 특수관계자에게 넘기거나, 또는 원하는 만큼의 지분을 시장에 팔 가능성도 있다.

다만 두 회사뿐만 아니라 다른 회사도 계열 분리할 지 여부도 주목해야 한다. LG전자(전장 등 일부 사업부)와 LG화학, LG생활건강, LG유플러스, LG CNS 등은 높은 가격 때문에 어렵더라도 그 외 회사를 끌어안을 여력은 되기 때문이다.

실제로 2018년 구본무 회장 작고 이후 LG그룹의 유일한 반도체 회사인 실리콘웍스는 계열 분리 대상으로 수차례 언급됐다. 미래 산업으로 분류되는 시스템 반도체 사업을 영위하고 있어 성장성이 있고, ㈜LG 보유 지분(33.08%)이 시가 3000억원 수준이라 부담도 크지 않다. 자동차용 폴리머 등 부품 소재를 만드는 LG MMA도 매년 순이익 1000억원대로 인수 대상으로 거론된다.

한편 ㈜LG는 계열분리 임박설에 대해 “기업가치 제고를 위해 다각적으로 검토하고 있으나 확정되지 않았다”고 밝혔다.