숫자들(Numbers)로 기업과 경제, 기술을 해석해 보겠습니다. 숫자는 정보의 원천입니다. 정보는 누구에게나 공개되어 있고 숫자도 누구나 볼 수 있지만, 그 뒤에 숨어 있는 진실을 보는 눈은 누구나 가지고 있는 것이 아닙니다. 누구나 공감할 수 있도록 숫자 이야기를 <넘버스>로 쉽게 풀어보겠습니다.

IT서비스 기업으로 잘 알려 져 있는 삼성SDS가 물류 기업화(化)하고 있습니다. 물류 기업이 된 것은 아닙니다. 엄밀히 따져 삼성SDS는 물류의 '두뇌'라 할 수 있는 '물류 시스템'을 만듭니다. 이 사업부문의 매출이 올해 3분기에 사상 처음으로 50%를 돌파했네요. 처음으로 IT서비스 매출을 앞지른 겁니다. 10여년만의 성과인데요. 삼성의 내부 사정과 과거 역사를 보면 꽤 의미있는 일이어서 주목됩니다.

삼성SDS의 사업은 크게 2가지로 구분됩니다. 물류BPO(Business Process Outsourcing;업무처리아웃소싱)와 IT서비스입니다.

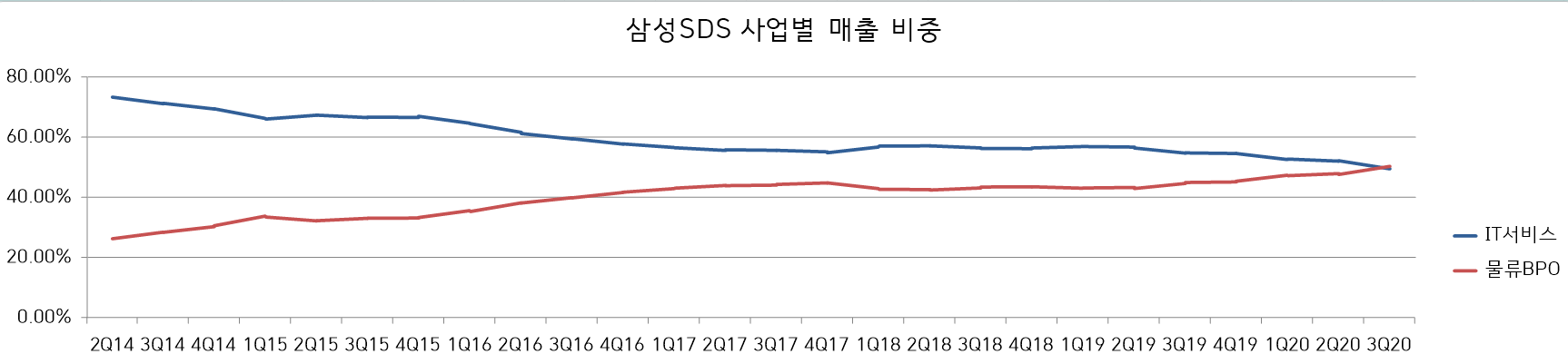

물류BPO 사업의 매출은 IT서비스에 비해 항상 적었습니다. 두 사업 부문의 매출이 나뉘어 공시되던 2014년부터 보면, 2014년 연간 매출 비중에서 물류BPO는 30.4%로 69.6%의 IT서비스의 절반에도 미치지 못했습니다. 물류BPO의 매출 비중은 2015년 33.2%, 2016년 42%, 2017년 44.80%, 2018년 43.60%, 2019년 45%로 차츰 늘어나더니 올해 3분기 마침내 50.6%의 비중을 차지, IT서비스를 앞질렀습니다.

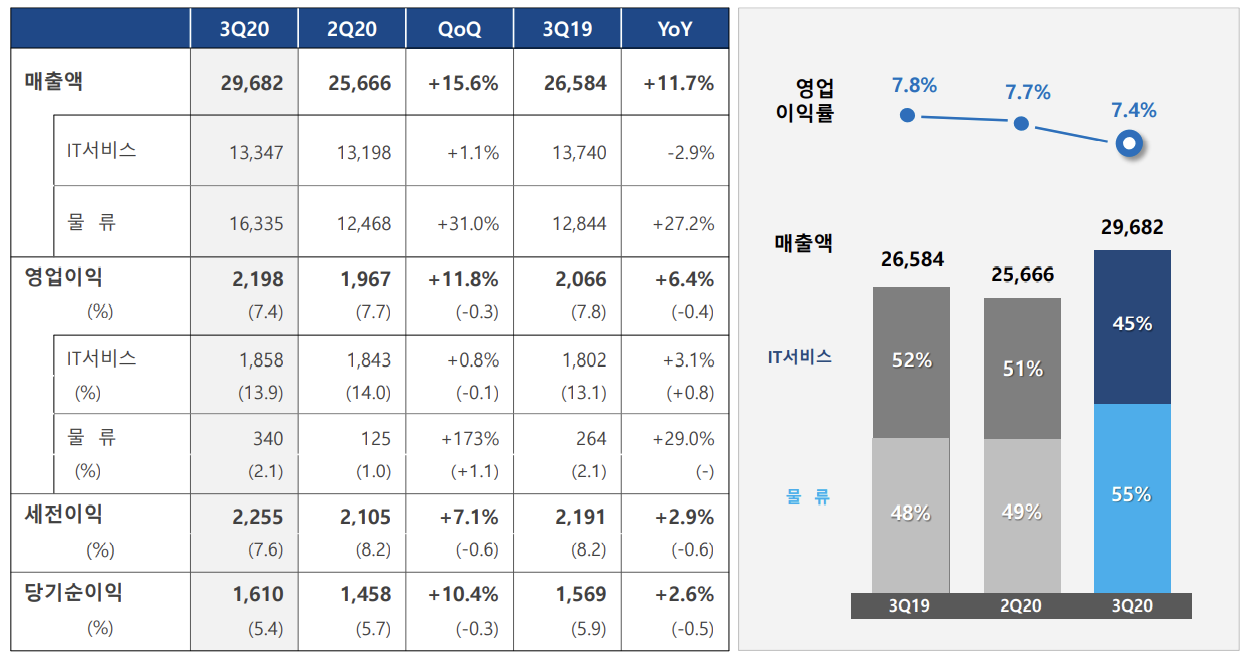

3분기 물류BPO 사업 매출은 7~9월 기준 1조6335억원, 누적 기준 4조307억원입니다. 반면 IT서비스는 7~9월 기준 1조3347억원, 누적 기준 3조9402억원이고요. 물류BPO 부문 매출이 추세적으로 점증하고 있어 한번 역전된 매출 비중은 앞으로 더 격차를 키울 것으로 예상됩니다.

다만 영업이익 비중은 물류BPO 부문이 아직은 열악합니다. 올해 3분기 누적 기준 물류BPO 부문의 영업이익은 613억원에 그쳤고, IT서비스 부문 영업이익은 5265억원을 기록했습니다.

사실 삼성SDS는 IT서비스 기업으로 출발한 업체입니다. IT서비스는 기업이나 공공·금융기관의 전산 시스템을 새롭게 구축하고 유지보수를 해주는 사업을 말합니다. 지난 1985년 삼성데이터시스템으로 설립된 삼성SDS는 삼성 그룹 계열사들의 전산 시스템 개발 및 유지보수를 담당하며 국내 대표 IT서비스 기업으로 성장했죠. 모두가 다 알듯 삼성전자를 비롯한 삼성 계열사들의 안정적 수요가 이어지는 가운데 공공·금융·해외 등 대외 사업을 키워나갔죠.

변화는 2011년에 찾아옵니다. IT서비스로 성장을 지속하던 삼성SDS가 물류BPO(업무처리아웃소싱) 사업을 확대하기 시작한 거죠. 기업들의 글로벌 물동량이 늘어났고 물류에도 IT가 적용된 시스템화가 필수가 되던 시기였습니다. 삼성전자가 스마트폰으로 세계 제패를 막 시작하려는 시기, 물류 시스템은 삼성그룹 내에서 필수 사업이었을 테고요.

게다가 사업 외적으로는 고 이맹희 전 제일비료 회장과 고 이건희 삼성전자 회장간 차명재산 상속분쟁도 큰 영향을 줬습니다.

2013년 1월초 공시된 CJ그룹 물류자회사인 CJ GLS와 CJ대한통운과의 합병을 위한 주요사항보고서를 보면 합병 회사의 2013년 해외 자회사 매출액(추정치)이 2012년 대비 무려 41.72%(2641억원) 감소한 3689억여원에 그칠 것으로 전망됐습니다. 2012년 예상 매출액(1조6674억원)의 22%에 달하는 막대한 물량이었죠. CJ는 "2012년 중 발생한 비경상적인 주요 고객사의 이탈" 때문이라고 보고서에서 이를 설명했는데, 그 고객사가 바로 삼성전자임이 당시 시장에 잘 알려져 있었습니다.

삼성전자 동남아 각국 법인들은 상속분쟁이 시작된 이후인 2012년 초부터 오랜 거래관계에 있던 CJ GLS와 거래를 단절하기 시작한 거죠. 물론 삼성은 이를 부인합니다. 하지만 삼성SDS가 물류BPO 사업을 확대한 시기와 CJ대한통운과 거래를 줄인 시기, 그리고 상속분쟁이 시작된 시기가 겹치는 것은 우연이 아니죠.

당시만해도 삼성SDS의 물류BPO 사업이 지금처럼 커질 것으로 예상한 사람은 드물었습니다. 물류 사업이란 재화가 공급자로부터 수요자에게 전달되거나 소비자로부터 회수돼 폐기될 때까지 이뤄지는 운송·보관·하역·관리 등의 업무를 말합니다. 물류 자회사 없이 물류 사업을 하기란 상당히 난해하다고 생각했죠. 지금처럼 물류시스템으로 물류 사업을 지속할 거라고는 예상하기 어려웠던 시기이기도 합니다.

지금이야 물류 활동의 범위가 광범위하게 넓어지고 아웃소싱이 많이 일어나는 추세여서 전혀 이상할게 없습니다. 1PL(자가물류)과 2PL(자회사물류)을 넘어 3PL(제3자물류)이 대세가 됐고요. 3PL이란 이해관계가 얽히지 않은 제3의 업체가 물류를 책임지는 것을 말합니다. 네이버가 CJ대한통운에 물류를 맡기는 식이죠. 지금은 더 나아가 4PL 시대입니다. 4PL은 물류 회사가 단순 물류 운송뿐만 아니라 SCM(공급망관리) 솔루션과 각종 부가가치 서비스까지 제공하며 물류에 대한 통합 솔루션을 책임집니다. 삼성SDS가 이런 시스템 솔루션을 책임지는 거죠. 삼성SDS는 물류통합관리플랫폼 ‘첼로’와 SCM 컨설팅 역량까지 더해 4PL 서비스를 제공하고 있다고 합니다.

글로벌 시장에서의 삼성전자 위치가 공고하고 삼성SDS가 대외 고객들을 늘려가면서 물류BPO 사업 확장의 기회는 이어질 전망입니다. 이미 3분기 실적을 통해 저력은 확인이 됐고요. 특히 코로나19의 장기화로 각종 업무를 처리하는 비중이 늘면서 물류통합관리플랫폼과 SCM 솔루션을 갖춘 삼성SDS에게 물류BPO 사업을 확장할 수 있는 기회는 늘어날 것으로 보인다는게 회사측의 관측입니다.

물류BPO 사업이 커질수록 삼성SDS를 바라보는 세간의 시선도 차츰 바뀌지 않을까 싶습니다.

삼성SDS는 삼성그룹 3세들이 지분을 가지고 있는 기업입니다. 이건희 회장의 별세 후 상속세 마련을 위한 용도로 삼성SDS 지분을 매각할 수 있다는 관측이 많았는데요. 삼성SDS의 기업가치가 커질수록 삼성그룹 3세들의 지분 평가액도 커지겠죠.

혹시 삼성SDS가 물류BPO 사업을 키워 직접 물류 회사를 차리는 상황도 배제할 순 없습니다. 삼성SDS는 과거 대한통운이 매물로 나왔을 때 포스코와 함께 인수전에 참여했던 전력이 있습니다. 꽤 오래된 얘기죠. 최근 포스코는 물류 자회사를 직접 설립하려다 업계 거센 비난을 받기도 했고요. 삼성SDS라고해서 포스코와 같은 길을 가지 말란 법은 없습니다.

이래저래 삼성SDS의 물류 사업 확장은 시장의 관심을 끌 것으로 보입니다.

다만 과제도 있습니다. 영업이익입니다. 물류BPO는 매출로는 IT서비스를 앞질렀지만 영업이익은 그렇지 못합니다. 올해 1분기부터 3분기까지 누적 기준 물류BPO 영업이익은 약 613억원으로 전체 영업이익에서 10.40%를 차지했습니다. 89.60%의 영업이익을 책임진 IT서비스에 한참 미치지 못합니다. 물류BPO의 영업이익이 낮은 것은 세계 경기의 흐름에 따른 물동량 변화에 큰 영향을 받는 것이 원인으로 꼽힙니다. 볼륨만 키운다고 사업을 잘하는 것은 아니죠. 수익성도 함께 뒷받침되는게 중요해 보입니다.