숫자들(Numbers)로 기업과 경제, 기술을 해석해 보겠습니다. 숫자는 정보의 원천입니다. 정보는 누구에게나 공개되어 있고 숫자도 누구나 볼 수 있지만, 그 뒤에 숨어 있는 진실을 보는 눈은 누구나 가지고 있는 것이 아닙니다. 누구나 공감할 수 있도록 숫자 이야기를 <넘버스>로 쉽게 풀어보겠습니다.

국내 전선업계 1위인 LS전선이 2위 대한전선을 인수할 수 있다는 소문이 돌고 있습니다. 대한전선 최대주주인 IMM 프라이빗에쿼티(PE)가 회사 매각 절차에 돌입했기 때문입니다. 국가핵심기술을 갖고 있어 타국 기업이 인수하기 어려운 만큼 국내 1위인 LS전선이 인수하지 않겠느냐는 소문이 계속 도는 듯합니다.

LS전선의 대한전선 인수 가능성을 확인하려면 세 가지 관점에서 볼 필요가 있어 보입니다. 첫째는 ‘재정 여력이 되는지’, 둘째는 ‘독과점을 피할 수 있는지’, 셋째는 ‘인수 의지가 있는지’입니다.

일단 LS전선이 대한전선을 인수할 만한 재무 여력을 갖췄는지 여부입니다. LS전선의 재무상태표만 봤을 땐 ‘그럴 수도, 그렇지 않을 수도 있다’ 정도로 보입니다. 의지만 있다면 빠듯하게 살 수 있는 수준이긴 하나, 자체적으로 가진 ‘실탄’으론 어려운 수준입니다.

우선 매물로 나온 대한전선 지분은 발행 주식의 54.94%입니다. 당초 특수목적법인을 통해 75.49%의 지분을 갖고 있었지만 합병 후 신주 발행과 세 차례 장외 매도(15,11%) 등으로 지분율이 줄어든 상태입니다. 대한전선의 시가총액은 1조1300억원이며, IMM PE 지분은 6000억원 상당입니다. 여기에 경영권 프리미엄을 더하면 가격은 더 높아질 전망입니다.

그렇다면 차입이 필요할 텐데, 회사가 가진 차입금도 상당한 수준입니다. 단기차입금과 유동성장기부채, 사채, 장기차입금 등을 합치면 1조3273억원에 달합니다. 자기자본 대비 부채의 정도를 뜻하는 부채비율은 272.59%로 재무적으로 안정적이라 보는 200%를 넘었고, 총자본에서 차입금이 차지하는 비중(차입금의존도)도 39.45%나 됩니다.

물론 사모펀드와 손잡고 인수에 나설 가능성이 없는 건 아닙니다. 또는 외부 차입을 받아 독자적으로 인수할 가능성도 있습니다. 다만 LS전선이 설령 인수 의지를 갖더라도, 또 다른 걸림돌이 나옵니다. 바로 ‘독과점’입니다.

대한전선을 LS전선이 인수할 경우 독과점 문제가 대두될 가능성이 큽니다. 인수가 성사되면 국내 전선 시장점유율 80%를 훌쩍 넘는데, 이를 공정거래위원회가 보고만 있진 않을 것이기 때문입니다.

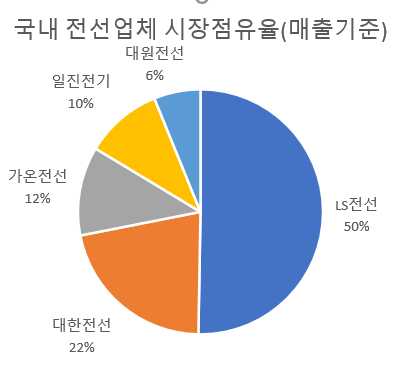

각사 공시자료에 따르면 지난해 연 매출액 기준 LS전선은 별도 재무제표 기준 3조2428억원, 대한전선은 1조3950억원을 거뒀습니다. 이 기간 매출 7571억원을 기록한 가온전선은 최대주주가 LS전선(지분율 46.39%)입니다.

6589억원의 매출을 올린 일진전기, 3962억원을 거둔 대원전선 등이 전선 시장 주요 플레이어로 이 다섯 업체를 모두 합친 매출은 6조4500억원입니다. LS전선과 그 계열인 가온전선, 대한전선의 매출을 모두 합치면 5조3949억원으로 전체 시장의 83.64%를 차지하게 됩니다.

2014년 대한전선이 M&A 시장에 매물로 나왔을 때도 LS전선은 독과점 문제를 들어 관심 자체를 보이지 않았습니다. 당시 구자열 LS그룹 회장은 “독과점 논란 우려 때문에 현실적으로 (대한전선 인수는) 불가능하다”며 “올해 LS전선은 국내 시장보다는 초고압케이블, 해저케이블 등 신성장동력을 통해 해외 시장 개척에 힘쓸 것”이라 강조했었습니다.

공정거래법상 독과점은 상위 1개 사업자의 시장점유율(CR1)이 50%를 넘거나(독점형 시장) 또는 상위 3개 사업자의 시장 점유율(CR3)이 75%를 넘는 경우(고위과점형 시장)를 지칭합니다. 그런데 이미 LS전선이 시장의 절반을 차지하는 상황에서 대한전선을 인수한다면 독과점 규제에 위배될 가능성이 커집니다.

공정위 기업결합심사에선 기업결합 전후 시장집중상황과 단독효과, 협조효과, 해외 경쟁 도입 수준, 국제 경쟁 상황 등이 종합적으로 고려됩니다. 기업결합으로 인한 효율성 증대 효과가 경쟁 제한으로 인한 폐해보다 크다고 판단될 경우 예외 사유로 인정합니다. 즉 대한전선이 LS전선을 인수할 경우 기업결합심사를 통과할지는 현재로선 알기 어렵습니다.

물론 모든 게 가능하다고 하더라도, LS전선이 과연 대한전선을 인수할 의지가 있을지는 미지수입니다. M&A가 성사될 경우 국내에서 ‘규모의 경제’를 통해 가격 경쟁이 줄어든다는 강점은 있겠지만, 시장 격전지가 될 해외에서의 경쟁력 확보로 이어질 개연성이 잘 안 보이기 때문입니다.

두 회사는 초고압케이블과 해저케이블, 가공선, 산업용 케이블 등 포트폴리오가 상당히 비슷합니다. 대한전선을 인수해 새로운 기술을 확보하거나 시장을 확보하기 어렵다면, 자금줄이 타이트한 LS전선으로선 굳이 투자금 회수에 오래 걸리는 기업을 인수하는 게 바람직하지 않을 수 있습니다.

최근 대한전선의 매각 주관사가 정해지면서 인수설이 돌자 LS전선은 발빠르게 “대한전선을 인수할 생각이 없다”고 공식 입장을 밝혔습니다. 2014년도, 지금도 전선 산업이 성숙기인 건 매한가지입니다. 그런 만큼 인프라가 깔리는 해외 시장에서의 판로를 더 늘리겠다는 생각으로 보입니다.

다만 재계에서 M&A 관련 의사결정이 바뀌는 일이 잦고, 대한전선을 인수할 만한 업체가 국내에 LS전선 말곤 없다 보니 풍문이 가라앉지 않는 것으로 해석됩니다.