숫자들(Numbers)로 기업과 경제, 기술을 해석해 보겠습니다. 숫자는 정보의 원천입니다. 정보는 누구에게나 공개되어 있고 숫자도 누구나 볼 수 있지만, 그 뒤에 숨어 있는 진실을 보는 눈은 누구나 가지고 있는 것이 아닙니다. 누구나 공감할 수 있도록 숫자 이야기를 <넘버스>로 쉽게 풀어보겠습니다.

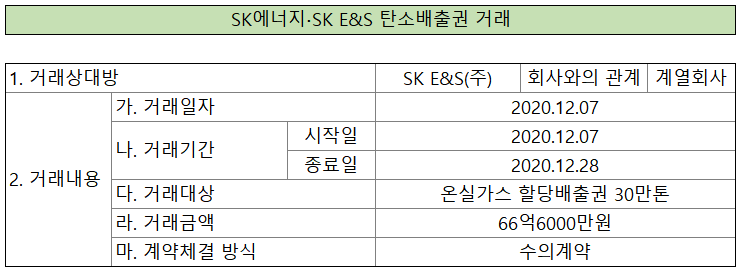

얼마 전 금융감독원 전자공시시스템에 사소하지만 흥미로는 공시가 하나 떴습니다. SK그룹의 액화천연가스(LNG) 회사 SK E&S가 정유업을 영위하는 계열사인 SK에너지와 내부거래를 한 것이었죠. 두 법인 모두 유가증권시장이나 코스닥 상장 기업이 아니라 해당 공시 내용은 눈에 잘 띄지 않는 기타법인 항목에 올라왔습니다.

SK그룹의 두 계열사가 내부거래한 품목은 바로 탄소배출권입니다. 정확히 말하면 온실가스 할당배출권 30만톤이고요. 거래규모는 66억6000만원입니다. SK에너지가 SK E&S에 탄소배출권을 돈을 받고 파는 내용이었습니다.

거래 규모만 놓고 보면 사실 그냥 지나처도 될 만한 공시이긴 합니다. SK에너지와 SK E&S가 벌어들이는 연간 영업이익만 수천억원에 달하니까요. 개인에게는 어마어마한 규모의 금액이지만, 대기업 계열사는 큰 부담 없이 사용할 수 있는 규모죠.

그러나 두 회사가 거래한 대상이 ‘탄소배출권’이라는 점에서 이번 거래는 확실히 흥미롭긴 합니다. 탄소배출권은 문재인 정부가 들어선 이후 저탄소 정책을 펼치며 뜨거운 감자로 떠올랐습니다. 최근에는 문 대통령이 직접 지상파 방송에 모습을 드러내 ‘대한민국 탄소중립 선언’을 발표하며 관심을 확 끌기도 했죠.

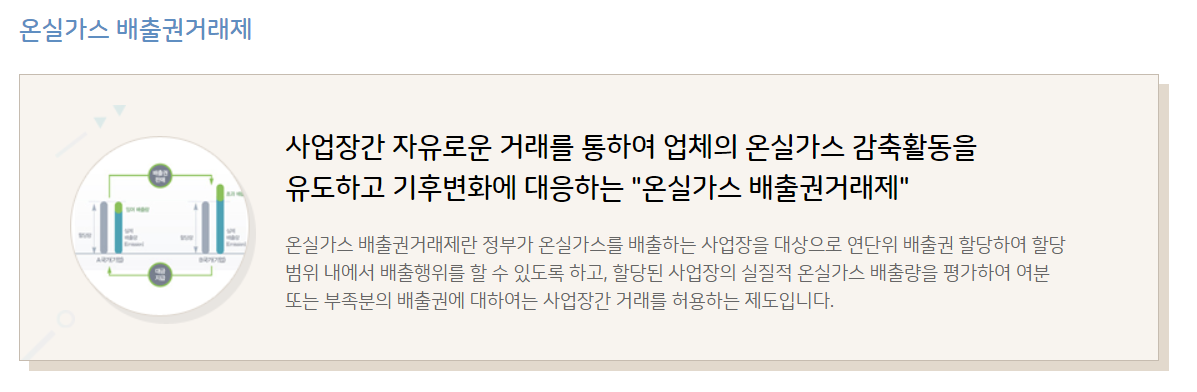

간략이 설명하면 탄소배출권은 지구온난화의 주범인 이산화탄소(CO2), 메탄(CH4), 아산화질소(N2O) 등의 온실가스를 배출할 수 있는 권리입니다. 업체들은 정부로부터 일정 규모의 배출권을 무상으로 할당 받고요. 이 할당분을 초과해 탄소를 배출할 경우 시장에서 초과분만큼의 배출권을 따로 구매해야 합니다.

반대로 배출량이 무상할당량보다 적을 경우에는 시장에 내다 팔 수도 있죠. 우리나라는 2015년부터 탄소배출권 거래제를 시행하고 있고 한국거래소가 개설한 배출권 시장에서 매매가 가능합니다.

어쨌든 탄소배출권 거래제는 기존 환경을 오염시키는 유해물질 배출을 억제한다는 측면에서 환영받을 만한 정책이긴 하죠. 그러나 기업 입장에서는 상당히 부담스러운 것도 사실입니다. 특히 철강, 정유, 시멘트 등 제품 제조과정에서 대량의 오염물질 배출이 불가피한 기업들에게는 추가적인 고민거리가 생긴 것입니다. 탄소배출을 줄이기 위해 시설투자에 들어가는 돈도 만만치가 않습니다.

SK에너지가 SK E&S에 탄소배출권을 매각한 것이 이번이 처음은 아닙니다. 2018년(2017년 할당 배출권)과 2019년(2018년 할당 배출권)에도 각각 35만톤, 15만톤의 탄소배출권을 매각한 적이 있습니다. 2019년도 매각 규모가 줄어든 것은 탄소배출 규제 강화 탓으로 분석됩니다.

정부는 탄소배출권 거래제를 1~3기로 나누어 점차 규제를 강화하고 있습니다. 1기(2015~2017년)에는 탄소배출권을 전량 무상할당 했었지만 2기(2018~2020년)부터 3%의 유상할당을 도입했습니다. 3기(2021~2025년)부터는 유상할당 비중이 10%로 늘어날 계획입니다.

그렇다면 올해는 왜 지난해보다 탄소배출권 매각규모가 15만톤에서 30만톤으로 두 배 늘었을까요? 규제가 강화될수록 남는 배출권도 줄어들 텐데요.

이유는 바로 실적 악화와 관계가 있습니다. 올해 코로나19로 전 세계 경제가 얼어붙으며 석유제품 수요가 확 줄어들었죠. 여기에 판매가격도 떨어지며 정유업체들은 올 상반기 조단위 적자를 기록하는 등 심한 부침을 겪었습니다.

수요가 줄어 실적이 나빠졌다는 것은 제품 생산이 줄어들었다고도 볼 수 있는데요. SK에너지 관계자는 "공장 가동률이 줄어들며 자연스레 탄소배출량도 줄어들었고, 기술 개발을 통해 배출량을 줄이기도 했다"며 "이에 따라 남는 탄소배출권을 계열사에 매각했다"고 말했습니다. 한 마디로 예상보다 많이 남은 배출권을 팔아 현금화한 것입니다.

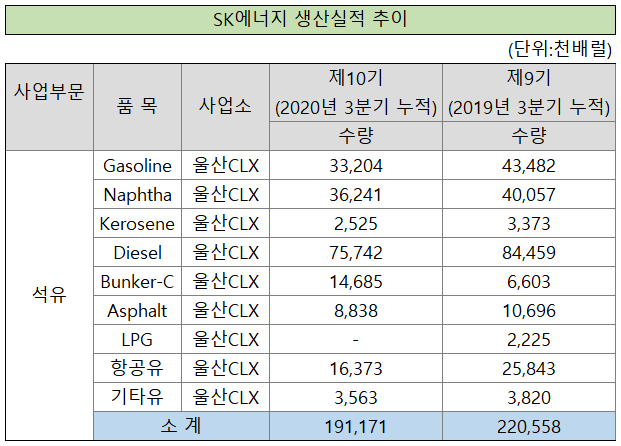

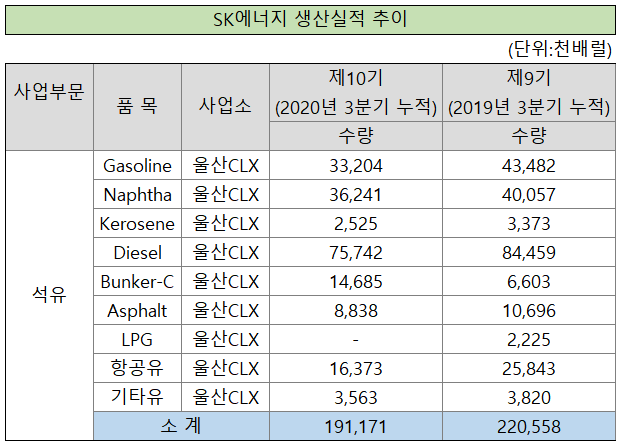

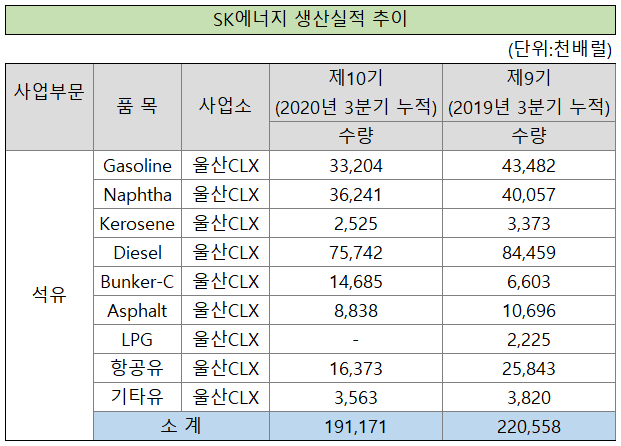

SK에너지의 올 3분기 보고서를 보면 생산 실적과 가동 실적을 살펴볼 수 있습니다. SK에너지는 올 3분기 누적 기준 울산CLX에서 총 1억9100만배럴을 생산했는데요. 이는 전년 동기 2억2100만배럴보다 2900만배럴 줄어든 수준입니다. 자연스레 공장 가동률도 하락했습니다. 지난해엔 94.1%에 달했던 가동률이 올해 82.6%로 11.5%포인트 떨어졌습니다.

탄소배출권을 계속 갖고 있어도 되는데 굳이 매각한 것은 이월할 수 있는 양이 정해져 있기 때문입니다. SK에너지 설명에 따르면 일차적으로 남는 배출권은 이월하고, 그 이후에 이월 불가능한 배출권을 다른 회사에 넘긴다고 합니다.

SK E&S도 발전사업을 하다 보니 탄소배출권이 넉넉하진 않습니다. 항상 부족해 시장에서 매입하는 실정이죠. 어차피 배출권을 사야한다면 계열사 배출권을 사는 것이 누이 좋고 매부 좋은 일이겠죠.

SK E&S 관계자는 "배출권이 항상 부족한데 이번에 SK에너지의 배출권 여유분이 생겨 매입했다"고 말했습니다.

탄소배출권 가격은 올 초 4만원을 넘어서며 폭등한 바 있습니다. 정부가 환경규제를 강화하다 시장에 물량은 줄고 수요는 많아져 생긴 현상인데요. 올해 코로나19로 업황이 좋지 않자 다시 가격이 떨어지며 현재 2만원 초반 대를 형성하고 있습니다.

다만 업계에서는 올해를 예외라고 보고 앞으로 꾸준히 탄소배출권 가격이 오를 것으로 관측하고 있습니다. 당장 내년 탄소배출권 거래제 3기에 돌입하면 거래제 적용 대상과 업체가 늘어나고 무상 할당량도 줄어들 예정입니다.

내년 3기에 들어간 이후에도 SK에너지가 SK E&S에 탄소배출권을 매각할 수 있을까요? 아마 가능하더라도 매각 규모가 올해보다는 더욱 줄어들지 않을까 예상이 됩니다. 유상할당 비중이 늘어나는 데다 기술개발을 통한 배출 감축도 한계가 있기 때문이죠. SK그룹의 화학 에너지∙에너지 계열사들이 탄소배출 부담을 어떻게 해결해나갈지 관심이 모입니다.