숫자들(Numbers)로 기업과 경제, 기술을 해석해 보겠습니다. 숫자는 정보의 원천입니다. 정보는 누구에게나 공개되어 있고 숫자도 누구나 볼 수 있지만, 그 뒤에 숨어 있는 진실을 보는 눈은 누구나 가지고 있는 것이 아닙니다. 누구나 공감할 수 있도록 숫자 이야기를 <넘버스>로 쉽게 풀어보겠습니다.

모든 합병이 다 그렇지는 않지만 이번 현대자동차그룹 자동차IT 3사의 합병처럼 3개사 이상이 합병하거나 소액주주가 상당수 있는 합병의 경우 합병의 결과 '부의 재분배'가 일부 주주에게 다소 불리하게 일어나곤 합니다. 합병에 따른 주주별 유불리가 생기는 거고요. 이번 합병으로도 정의선 현대자동차그룹 회장과 현대오토에버 소액주주는 유리한 결과를, 현대엠엔소프트의 소액주주는 불리한 결과를 얻는 것으로 나옵니다.

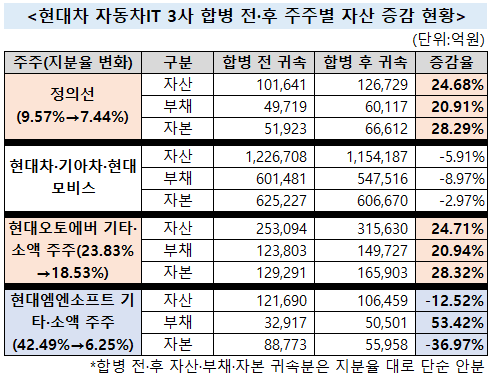

결과를 먼저 보면 정의선 회장의 자산은 기존 1016억원에서 1267억원으로 25% 증가합니다. 현대오토에버 소액주주의 자산도 합병 전보다 25% 비율로 늘어납니다. 반면 현대엠엔소프트 소액주주의 자산은 1217억원에서 1065억원으로 13% 감소하고요. 현대차·기아차·현대모비스 3사의 자산은 기존 1조2267억원에서 1조1542억원으로 6% 감소하네요.

결과만 놓고 보면 3사 합병으로 '현대차·기아차·현대모비스·현대엠엔소프트소액주주'의 부(富)가 '정의선·현대오토에버소액주주'로 이전된다고 할 수 있죠.

합병비율 때문입니다. 합병 발표 전 주가가 급등한 현대오토에버 주주들은 주가 급등 시점에 합병이 결정되면서 유리한 합병비율 덕을 보는 것이죠. 반면 비상장사인 현대오트론 및 현대엠엔소프트 주주들은 상대적으로 불리한 합병비율 탓에 자산손해를 감수해야 하죠.

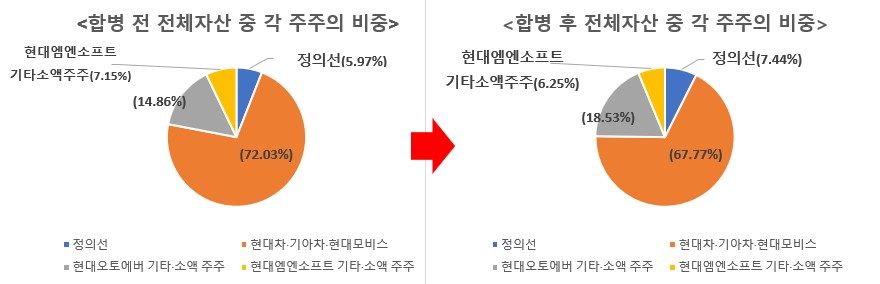

간단한 다이아그램을 통해 3사 합병 전·후의 '부의 재분배' 현상을 비교해보면 이해가 더 쉽습니다. 합병 전 전체 자산의 5.97%를 점유하고 있던 정의선 회장의 자산 점유비율은 합병 후 7.44%가 됩니다. 1.47%포인트 증가입니다. 전체 자산 규모가 1조7034억원이니 250억원 만큼 자산이 늘어나는 셈이죠. 이번 합병을 통해서 정의선 회장은 250억원 만큼의 부의 증가 효과를 본다는 의미입니다.

현대오토에버 소액주주들은 합병 전 전체 자산의 14.86%를 점유하고 있었습니다. 합병 후 이 비율은 18.53%로 늘어납니다. 3.67%포인트 증가죠. 625억원 어치 입니다. 이번 합병으로 현대오토에버 소액주주들의 부는 625억원이 늘어난다는 뜻이고요.

현대차·기아차·현대모비스 3사는 합병 전 전체 자산의 72.03%를 점유하고 있었죠. 그러나 합병을 하고 나면 이 비율이 67.77%로 줄어들게 됩니다. 4.26%포인트 감소네요. 726억원 어치입니다. 이번 합병으로 3개 법인은 회계상 726억원을 날린다는 겁니다.

현대엠엔소프트 소액주주는 합병 전 전체 자산의 7.15%를 점유하고 있었으나 합병 후 6.25%만을 점유하게 됩니다. 0.9%포인트 감소고요. 153억원 규모입니다. 현대엠엔소프트 소액주주는 합병으로 153억원 어치 자산이 날아가는 것을 그냥 쳐다볼 수 밖에 없다는 뜻이기도 합니다.

다이아그램을 통해 본 '부의 재분배'는 명백히도 현대엠엔소프트와 현대차그룹 계열사에 매우 불리하게 전개되고 있음을 볼 수 있습니다. 이들의 부가 정의선 회장 등 일부 현대오토에버 주주에게 이전됐다는 것은 '합병'이라는 자본거래가 '합법'이라는 허울 좋은 틀 안에서 모든 주주를 만족시켜주지는 않는다는 것을 말하죠. 대주주 중심의 자본시장의 냉정함도 다시 한번 각인시키고요.

자산의 증감 만으로는 사실 명확한 유불리를 따지기 애매한 측면이 있습니다. 자산에는 '부채'도 포함돼 있어 그렇죠. 부채많은 자산을 더 많이 가져간들 실익이 없죠. 하지만 이번 합병 거래를 '자본의 재분배'라는 범주에서 분석해보더라도 분석 결과는 바뀌지 않았습니다. 오히려 현대엠엔소프트의 소액주주들이 더 많은 희생을 해야 하는 것으로 나타났고요.

구체적으로 정의선 회장은 자본 증가율이 28%에 달했습니다. 합병 전 현대오토에버 자본 519억원 어치를 점유했는데, 합병 후 현대오토에버 자본 666억원 어치를 점유하네요. 147억원이 늘어납니다. 자산에서 부채를 뺀 자본총액만 이렇게 늘어나는 겁니다. 부채가 늘어나는 폭보다 자본이 늘어나는 폭이 훨씬 크죠. 이번 합병이 현대오토에버 주식을 가진 주주에게 더 유리하게 결정됐음을 말해주는 겁니다.

같은 방식으로 구해보면 현대오토에버 소액주주의 자본은 366억원 만큼 늘어나고요. 현대차·기아차·현대모비스 3사의 자본은 185억원 만큼 줄어듭니다. 현대엠엔소프트 소액주주의 자본은 328억원 만큼 줄어드는 것으로 계산되네요. 가장 큰 손해는 현대엠엔소프트 소액주주인게 분명해지죠. 특히 현대엠엔소프트 소액주주는 부채를 더 많이 안게 되고 자본은 더 많이 줄게 됩니다. 부채 증가율이 53%나 되는 것은 다른 어느 주주보다 더 많은 손해를 본다는 뜻이기도 합니다.

뿔 난 현대엠엔소프트 일부 주주가 장외주식 게시판에서 소송 얘기를 꺼내는 것도 일리가 있다는 거죠.

대(大)를 위해 소(小)를 희생할 수 있다는 점, 충분히 공감합니다. 요즘처럼 자동차산업이 격변기에 있을 때면 강한 오너십과 미래비전을 향한 흔들리지 않는 전략 추진이 필요하죠. 내연기관 차를 만들때 산발적으로 흩어진채 사업을 진행하던 계열사를 이제는 하나로 합쳐 진보한 자동차소프트웨어를 만들 필요성이 큰 것도 사실이고요. 자동차IT 3사 합병은 국내 최대 자동차그룹인 현대차그룹이 글로벌 기류에 잘 올라탈 수 있는 기회가 될 수 있습니다.

하지만 왜 현대차그룹처럼 수백조원의 자산을 가진 대기업집단이 불과 수백억원 남짓의 돈을 가진 일부 계열사 소액주주의 희생을 요구해야 하는지, 이런 자본거래가 현대차그룹 이미지를 어떻게 만들지에 대해서는 한번 곰곰히 생각해 봐야 할 문제가 아닐까요. ③편으로 이어집니다.