숫자들(Numbers)로 기업과 경제, 기술을 해석해 보겠습니다. 숫자는 정보의 원천입니다. 정보는 누구에게나 공개되어 있고 숫자도 누구나 볼 수 있지만, 그 뒤에 숨어 있는 진실을 보는 눈은 누구나 가지고 있는 것이 아닙니다. 누구나 공감할 수 있도록 숫자 이야기를 <넘버스>로 쉽게 풀어보겠습니다.

대우조선해양이 조선업의 끝 모를 '불황'에도 저력을 보이고 있습니다. 경영 실적과 재무 상태 모두 과거에 비교해 크게 개선된 것으로 나타났습니다. 올해 3분기 누적 매출은 5조3705억원, 영업이익은 3810억원을 기록했습니다. 영업이익률은 7.0%에 달했습니다.

조선·해운 분석기관 클락슨리서치에 따르면 올해 글로벌 선박 발주량은 1447만 CGT로 전년 동기(2523만 CGT)의 57% 수준입니다. 올해 발주량은 2010년 이후 최저치를 기록했습니다.

대우조선해양은 조선업 불황에도 견고한 수익을 내고 있는 셈이죠. 대우조선해양은 수 년 동안 구조조정을 추진하면서 부실을 덜어냈습니다. '노력의 결실'이 나타나고 있다는 설명입니다.

대우조선해양은 국내 조선 3사 중 LNG선에 강점이 있습니다. LNG 운반선과 LNG 추진선은 환경 규제가 강화되면서 발주 시황이 긍정적입니다. LNG선은 마진이 높아 조선사의 수익에 긍정적이죠. LNG선은 VLCC와 컨테이너선과 비교해 선가가 높습니다. 올해 6월 기준 LNG선은 척당 183만 달러로 가격이 오르고 있습니다. VLCC와 컨테이너선은 각각 87만 달러, 135만 달러입니다. 두 선종의 선가는 하락세입니다.

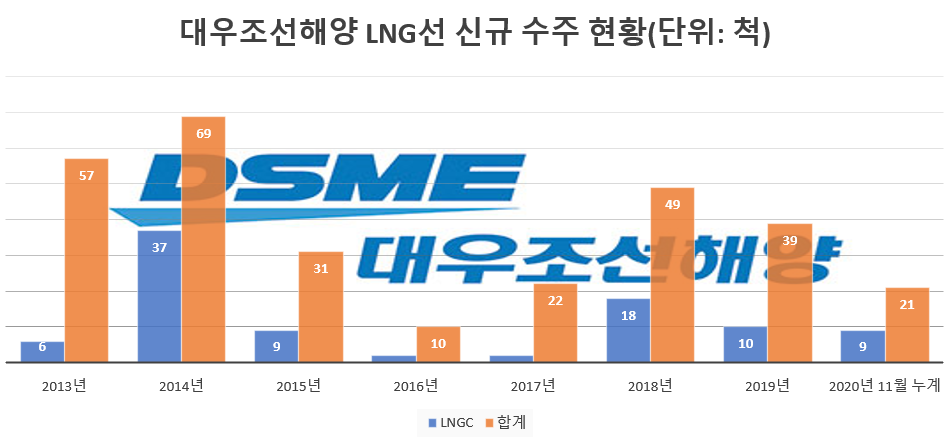

대우조선해양은 올해 LNG선 위주로 수주 실적을 쌓은 것으로 나타났습니다. 대우조선해양이 지난 7일 공개한 IR 자료에 따르면 대우조선해양은 올해 9척의 LNG선을 수주했습니다. 올해 총 21척을 수주했는데 LNG선 비중은 42.8%에 달했습니다. LNG선 비중은 2014년 이후 최고치를 기록했습니다.

2014년 대우조선해양의 신규 수주실적 대비 LNG선 비중은 53.6%(LNG선 37척)였습니다. 2018년과 2019년 LNG선 비중은 36.7%(18척), 25.6%(10척)였죠.

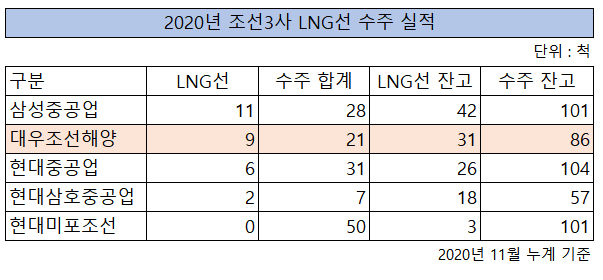

올해 조선3사의 신규 수주실적을 보면 대우조선해양은 LNG선 비중이 높았습니다. 삼성중공업은 올해 11월까지 11척의 LNG선(39.2%)을 수주했습니다. 한국조선해양의 조선 계열사인 현대중공업의 신규 수주실적 대비 LNG선 비중은 19.3%(LNG선 6척 수주), 현대삼호중공업은 28.5%(2척 수주)로 집계됐습니다. 대우조선해양은 42.8%입니다. 대우조선해양은 글로벌 발주 시장이 악화됐음에도 LNG선 위주로 수주했죠.

현재 LNG선은 국내 조선 3사가 사실상 독점하는 구조입니다. 수주 잔고 대비 LNG선 비중은 삼성중공업(41.5%)이 가장 많습니다. 대우조선해양은 36.0%, 현대중공업은 25.0%입니다. 현대삼호중공업은 31.5%입니다.

대우조선해양은 산업은행이 최대주주로 사실상 국영 조선사 형태로 운영되고 있습니다. 이 같은 한계에도 LNG선에 있어 경쟁력을 갖고 있습니다.

조선업계에 따르면 LNG선의 경쟁력은 기체 상태의 천연가스를 액체 상태로 안전하게 보관하는지에 달렸습니다. 대우조선해양의 화물창은 LNG 증발률을 최소화할 수 있다는 평가를 받고 있습니다. 대우조선해양은 조선사 중 LNG선을 가장 빨리 건조할 수 있습니다. 7개월이면 LNG선 한척을 건조할 수 있다고 합니다.

이처럼 대우조선해양의 주력 선종이 LNG선인 점은 조선사의 경쟁력을 높이는 데 기여하고 있습니다.

대우조선해양의 재무구조가 크게 개선된 점도 긍정적입니다. 해양플랜트에서 대규모 부실이 발생했던 2014년 부채비율은 702.8%였습니다. 올해 3분기 부채비율은 164.8%로 재무 상태는 안정적으로 유지되고 있습니다.

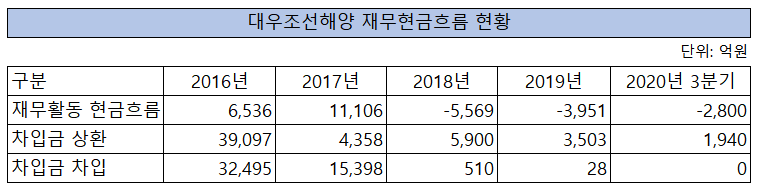

대우조선해양은 여전히 재무구조 개선에 주력하고 있습니다. 이는 대우조선해양의 현금흐름표를 보면 알 수 있습니다. 지난해와 올해 대우조선해양이 금융권에서 조달한 금액은 0원인 것으로 나타났습니다. 대우조선해양은 올해 1940억원의 차입금을 상환했고, 지난해 3503억원을 상환했습니다. 지난해와 올해 금융권에서 조달한 차입금은 없었습니다. 2018년부터 은행에서 돈을 빌리기보다 상환하는데 주력하는 모습을 보였죠.

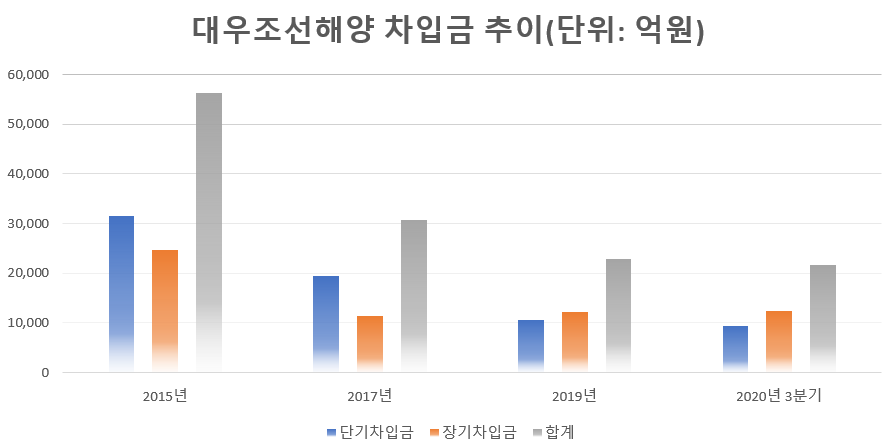

3분기 기준 단기차입금은 9309억원, 장기차입금은 1조2436억원으로 집계됐습니다. 2015년 단기차입금은 3조1616억원, 장기차입금은 2조4717억원에 달했습니다. 대우조선해양은 수년 동안 재무구조 개선에 주력했고, 결실을 맺은 것으로 보입니다.

올해 3분기 유동비율은 147.9%로 2015년(66.0%)보다 유동성이 개선됐습니다. 선사들이 선박을 발주할 때 조선사의 재무지표(부채비율, 유동비율)를 주요하게 봅니다. 선박을 인도받을 때까지 1~2년 이상이 걸리는 만큼 이 기간 동안 조선사에 리스크가 불어닥칠지 모르기 때문입니다.

대우조선해양은 과거 부채가 과도하게 많았습니다. 이자비용이 불어나면서 수익에 부정적으로 작용했습니다. 연간 납입하는 이자비용은 2000억원을 넘었죠.

지난해 대우조선해양이 지출한 이자비용은 1643억원입니다. 올해 3분기까지 1065억원을 지출했죠. 올해 3분기 기준 이자보상배율은 2.7배를 기록했습니다. 이자보상배율은 기업이 수익에서 얼마를 이자비용으로 쓰고 있는지를 나타내는 수치입니다. 현재 이자를 거뜬히 낼 정도로 안정적으로 수익을 내고 있습니다.

대우조선해양의 수익 및 재무 지표들을 보면 당장은 안정적일 것으로 보입니다. 미래 실적을 가늠할 수 있는 지표들을 보면 앞날은 불투명해보입니다. 조선사는 수주 산업으로 수주 잔고를 살펴보면 2년 후 경영 실적을 가늠할 수 있습니다.

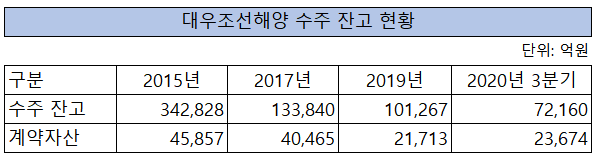

대우조선해양의 3분기 수주 잔고는 7조2160억원입니다. 대우조선해양은 연간 5조~6조원의 매출을 내는 만큼 1년치 일감이 남아있는 것으로 보입니다.

지난해 수주 잔고는 10조1267억원입니다. 2016년 수주 잔고는 22조원에 달했죠. 발주 시장이 악화되면서 수주 잔고는 3분의 1 수준으로 낮아졌습니다.

이는 재무상태표의 '계약자산' 항목에서도 확인할 수 있습니다. 조선사는 선사와 '헤비 테일' 방식으로 계약합니다. 조선사는 수주 금액의 20%를 선수금으로 받고, 선박을 인도할 때 50%를 받습니다. 조선사는 공사진척도에 따라 매출을 인식합니다. 이때 계약조건상 대금지급일이 되지 않아 못받은 돈을 계약자산 항목에 반영합니다.

올해 3분기 계약자산은 2조3674억원을 기록했습니다. 2016년 약 4조5000억원에 달했는데, 계약자산이 반토막난거죠. 계약자산이 줄어든 건 대우조선해양의 일감이 줄었기 때문입니다. 일감이 줄면서 자연스럽게 계약자산의 규모도 감소한거죠.

조선업은 고정비 부담이 높은 산업인 만큼 매출 규모가 일정 수준을 유지해야 수익을 낼 수 있습니다. 대우조선해양은 발주 시황이 개선되지 않는 이상 조만간 일감 부족 현상에 시달릴 것으로 보입니다.

대우조선해양은 오랜 기간 산업은행의 '우산' 아래 있었습니다. 이제 이삿짐을 꾸려 현대중공업그룹으로 옮길 채비를 하고 있습니다. 지난해 산업은행과 현대중공업그룹이 대우조선해양 인수 계약을 체결할 당시 업계에서는 "대우조선해양을 팔기 가장 좋은 시기"라는 말이 있었습니다.

당시 LNG선을 중심으로 조선업이 부흥할 것이라는 기대감이 있었고, 대우조선해양의 실적과 재무구조 또한 우수한 상태였습니다.

다음달이면 현대중공업그룹이 대우조선해양 인수를 결정한 지 2년입니다. 지금의 조선 시황을 보면 현대중공업그룹이 여전히 대우조선해양을 인수할 필요성을 느낄지 의문입니다.