숫자들(Numbers)로 기업과 경제, 기술을 해석해 보겠습니다. 숫자는 정보의 원천입니다. 정보는 누구에게나 공개되어 있고 숫자도 누구나 볼 수 있지만, 그 뒤에 숨어 있는 진실을 보는 눈은 누구나 가지고 있는 것이 아닙니다. 누구나 공감할 수 있도록 숫자 이야기를 <넘버스>로 쉽게 풀어보겠습니다.

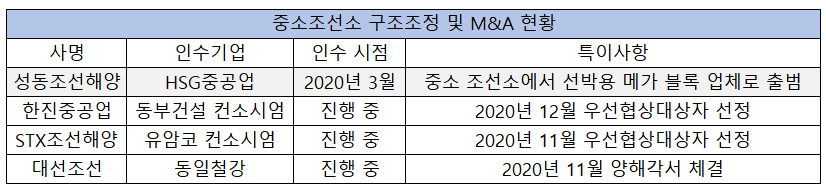

정부의 숙원 사업이었던 중소 조선소 구조조정이 '9부 능선'을 넘었습니다. 중소 조선소는 중국 조선소의 부상과 일감 부족으로 한때 '고사' 위기에 빠졌죠.

중소 조선소는 조선업 호황기였던 2000년대 우후죽순 생겨났고, 2010년부터 연쇄 부실에 빠졌습니다. 성동조선해양(현 HSG성동조선해양)부터 한진중공업까지 최대주주가 채권단으로 바뀌었습니다.

정부는 위기에 빠진 중소 조선소를 살리기 위해 중소 조선소를 한 곳으로 통합하는 방안까지 검토했었습니다. 한진중공업을 중심으로 합칠 경우 생존이 가능했다고 판단했던거죠. 중소 조선소 일감 부족과 채권단 간 이견으로 현실로 이뤄지지 않았습니다.

그랬던 구조조정이 지난해부터 급물살을 타고 있습니다. 올해 초 성동조선해양이 HSG중공업에 인수돼 선박 블록 업체로 재출범했습니다. 대선조선은 지난달 부산 지역 철강업체 동일철강과 경영권 이전을 위한 양해각서를 체결했습니다. STX조선해양은 지난달 '연합자산관리(유암코)·케이에이치아이 인베스트먼트'를 우선협상대상자로 선정했습니다. 한진중공업은 지난 22일 동부건설 컨소시엄을 우선협상대상자로 선정했죠.

한진중공업은 중소 조선소 구조조정을 완성할 마지막 퍼즐로 꼽힌 조선사입니다. 한진중공업까지 우선협상대상자 선정을 마치면서 중소 조선소 구조조정은 막바지에 접어들었습니다.

조선업계는 극심한 어려움을 겪던 중소 조선소가 '새 주인'을 맞이할 채비를 하자 반기는 분위기입니다. 앞으로 중소 조선소가 M&A에 이어 경영 정상화까지 달성할 지 관심이 쏠립니다.

조선업계의 관심은 한진중공업에 쏠려 있습니다. 한진중공업은 중소 조선사 중 유일하게 건설업과 조선업을 동시에 영위하고 있습니다. 건설업의 인수 메리트가 높아 조선 부문을 분리매각하는 방안까지 검토됐습니다. 산업은행이 '통 매각'을 고집하면서 동부건설 컨소시엄은 조선 부문까지 인수하게 됐습니다.

조선업계는 조선업에 '문외한'인 동부건설 컨소시엄이 어떤 '묘수'를 내놓을지 관심입니다.

동부건설 컨소시엄은 한진중공업 인수 후 상선(상업 목적용 선박) 부문을 활성화할 계획입니다. 동부건설 관계자는 24일 <블로터>와 통화에서 "한진중공업 인수 시 상선 부문을 활성화해 수주를 늘릴 것"이라며 "중소형 상선 위주로 포트폴리오를 짤 계획"이라고 밝혔습니다.

컨소시엄에는 동부건설이 전략적 투자자(SI)로 참여했습니다. 한국토지신탁과 NH PE, 오퍼스 PE 등은 재무적 투자자(FI)로 참여했죠. 한국토지신탁이 동부건설의 실질적 최대주주인 만큼 이번 딜의 '핸들'을 잡고 있습니다. 한진중공업 인수전에 참여한 것도 한국토지신탁의 전략적 판단 때문이죠.

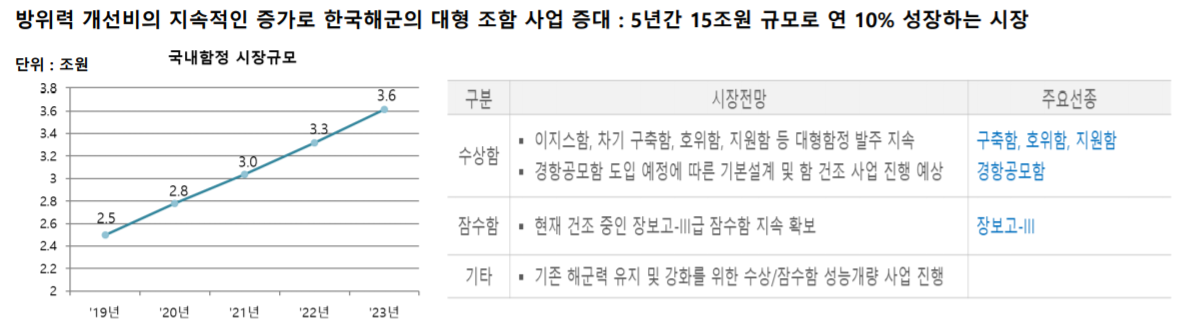

한진중공업은 필리핀 수빅조선소(HHIC-PHIL)를 떼내면서 군함 등 특수선 위주로 건조하고 있습니다. 특수선은 동북아 지역의 긴장이 높아지면서 수요가 늘고 있죠. 방위사업청의 발주 물량은 현대중공업과 대우조선해양이 나눠 가지면서 한진중공업의 일감이 많지 않은 점은 한계입니다.

이 때문에 컨소시엄에 참여한 투자자들은 한진중공업의 영도조선소 부지 개발과 건설 부문에 관심이 많습니다. 한진중공업은 시공능력 기준 국내 45위의 건설사입니다. 한진중공업의 아파트 브랜드 '해모로'는 경북 지역에서 인기가 높죠. 건설부문은 2조4044억원의 수주 잔고를 보유하고 있는 데다 화력발전시설 시공 능력도 갖추고 있습니다. 건설 부문은 인수 메리트가 상대적으로 높다는 평입니다.

투자은행(IB) 업계에 따르면 조선 부문의 메리트는 낮습니다. 한진중공업은 부산항 인근에 8만평 규모의 조선소를 갖고 있습니다. 일제 치하 때 지어진 영도조선소는 국내 최초 조선소입니다. 1970년대 건립된 현대중공업 미포조선소보다 약 40여년 먼저 지어졌습니다. 한때 세계 최대 규모 컨테이너선(2만1000TEU)을 건조해 인도한 '트랙 레코드'도 갖고 있지만, 현재 위상은 확연하게 낮아졌습니다.

영도조선소는 '대한민국 조선 1번지'라는 칭호에도 불구하고 부침이 많았습니다. 조남호 한진중공업홀딩스 회장은 2008년 필리핀 수빅 지역에 대형 조선소를 지었습니다. 영도조선소는 잦은 노사 분규와 높은 인건비, 협소한 부지로 인해 경쟁력이 악화돼 '오프 쇼어링(기업이 해외로 생산기지를 이전하는 현상)'을 추진했죠.

지난해 필리핀 수빅조선소의 부실이 눈덩이처럼 불어나면서 조선소를 현지 채권단에 매각했습니다. 2018년 말 기준 자본총계는 마이너스(-) 7081억원으로 완전 자본잠식 상태였습니다. 수빅조선소는 초대형 상선, 영도조선소는 특수선 위주로 건조하려던 조남호 회장의 야심은 좌초됐죠. 조 회장은 지난해 산업은행 등 채권단에 한진중공업의 경영권을 넘기고 지분관계를 끊어냈습니다.

현재 영도조선소는 부지가 작아 중소 규모의 선박만 건조할 수 있습니다. 중소형 상선은 중국 조선사와 원가 경쟁에 밀려 수주가 끊긴 상황입니다. 지난 10월 아시아 지역 선사로부터 1000억원 규모의 석유화학제품 운반선 2척을 가까스로 수주했습니다.

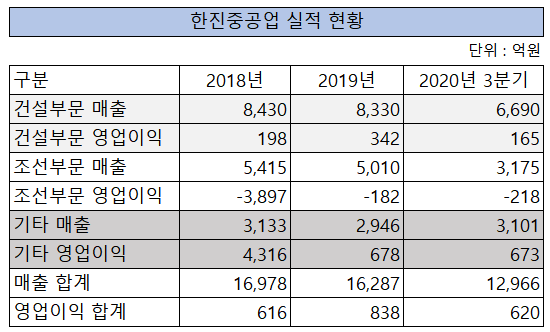

올해 3분기 기준 조선 부문의 수주 잔고는 9208억원입니다. 2018년 말 수주 잔고는 1조366억원으로 1조원 안팎의 일감을 유지하고 있습니다. 방위사업청에서 하반기마다 특수선을 발주하는데, 한진중공업은 올해 특수선을 한척도 수주하지 못했습니다. 한진중공업에 따르면 조선 부문은 3년치 일감이 남았습니다. 하지만 수주가 크게 늘지 않아 적자 탈출이 어려워 보입니다.

이렇듯 일감이 부족해지면서 매출은 줄어들고, 고정비 부담이 커지면서 적자가 이어지고 있습니다. 올해 3분기 조선 부문 누적 매출은 3175억원을 기록했습니다. 전년 동기보다 매출은 18.2%(581억원) 줄었습니다. 올해 3분기 218억원의 적자를 냈죠. 올해 3분기 기준 한진중공업의 원가율은 90.9%입니다. 조선 부문은 이보다 높을 것으로 추정됩니다.

동부건설 컨소시엄이 조선 부문을 정상화하려면 보다 넓은 부지로 조선소를 옮길 필요가 있습니다. 현재 규모로는 중형급 이상의 상선을 건조할 수 없습니다.

조선업계는 한진중공업 부지를 신선대 부두 일대로 옮기는 방안을 재추진해야 한다는 입장입니다. 한진중공업은 2018년 영도조선소를 부산 남구 신선대 부두 일대로 옮기는 방안을 추진했습니다.

영도조선소는 원도심에 위치해 부지가 협소합니다. 신선대 부두 일대는 부지가 넓어 대형 상선을 건조할 수 있습니다. 한진중공업은 신선대 부두(115만7000㎡)와 해군작전사령부 일부 33만㎡ 가량을 임대해 상선과 특수선을 건조하는 계획을 세웠었죠.

이 부지를 임대할 경우 한진중공업의 조선소는 현재(26만㎡)보다 5.6배 커집니다. 대형 상선과 특수선을 동시에 건조할 수 있는 점도 장점이죠. 이 부지의 소유주는 부산항만공사입니다. 당시 부산항만공사는 "2030년까지 신선대 부두가 부두 기능을 하고 있다"며 "신감만 부두 일대로 이전하는 방안도 있다"고 말했습니다.

조남호 회장은 한진중공업 부지 이전을 추진하다 수빅조선소 경영난이 심화되면서 계획을 철회했습니다.

조선업계는 한진중공업이 부지를 이전할 경우 경쟁력을 확보할 것으로 봅니다. 한진중공업은 LNG 운반선 건조 능력을 갖추고 있습니다. 1995년부터 2017년까지 한진중공업은 7척의 LNG 운반선을 건조해 인도했습니다.

국내 조선사 중 LNG선 건조 능력을 갖춘 곳은 총 5곳 뿐입니다. △현대중공업(현대삼호중공업 및 현대미포조선) △대우조선해양 △삼성중공업 △한진중공업 △STX조선해양이 LNG선 분야의 '트랙 레코드'를 갖고 있습니다.

지난해 10월 글로벌 LNG 선복량은 582척으로 한국이 373척(64%)을 건조했습니다. 선사별로는 대우조선해양이 145척을 건조해 가장 많았고, 삼성중공업과 현대중공업이 124척과 92척을 건조했습니다. STX조선해양과 한진중공업은 각각 7척을 건조해 인도했습니다.

LNG 운반선은 기체 상태의 천연가스를 영하 163도 이하로 액화해 안전하게 운반해야 합니다. 기술력이 담보돼야 LNG선을 건조할 수 있습니다.

한진중공업은 초대형 컨테이너선과 LNG선을 건조할 수 있는 능력을 보유하고 있습니다. 하지만 중소 조선소의 한계로 군함을 건조하는데 그치고 있습니다.

중형 조선 시장은 여전히 침체된 상황입니다. 유가 하락 영향으로 노후선 교체 수요는 지연되고 있습니다. 다만 올해 1월부터 9월까지 신조선 시장에서 차지하는 중형 선박 비중은 42.7%로 전년 동기보다 소폭 확대된 점은 다행입니다. 한진중공업은 특수선 등 중형 선박 물량으로 생존을 담보할 수 없습니다. 인수 기업의 선제적인 투자와 조선소 이전을 통해 경쟁력을 확보해야 합니다.

동부건설 컨소시엄이 조선업에 의지만 있다면 한진중공업 조선소의 경쟁력을 높일 수 있습니다. 다행히 산업은행도 매각에 대한 의지가 높다고 합니다. 컨소시엄이 이를 지렛대로 활용한다면 조선 부문의 생존 계획을 마련할 수 있지 않을까요.