숫자들(Numbers)로 기업과 경제, 기술을 해석해 보겠습니다. 숫자는 정보의 원천입니다. 정보는 누구에게나 공개되어 있고 숫자도 누구나 볼 수 있지만, 그 뒤에 숨어 있는 진실을 보는 눈은 누구나 가지고 있는 것이 아닙니다. 누구나 공감할 수 있도록 숫자 이야기를 <넘버스>로 쉽게 풀어보겠습니다.

통합 LCC(진에어·에어부산·에어서울) 출범에 있어 가장 의심을 받는 부분은 바로 '효율성'이죠. 국내 LCC(저비용항공사)끼리 뭉치는 것이다 보니 노선 대부분이 중복되고 기종은 제각각이라 궁극적인 수익성 개선에 도움이 안 될 거란 우려가 큽니다. 회사 측의 부인에도 구조조정설이 끊임없이 제기되는 이유기도 하고요.

그래서 <블로터>는 통합 3사의 운항 노선을 모두 취합해 중복 노선이 과연 어느 정도 인지를 먼저 확인해봤습니다. 중복 노선 규모가 정말 시장의 우려를 살 정도인지, 통합 법인의 수익성에 지대한 영향을 끼칠 수준인지 알아보기 위해서 말입니다.

그 결과 3사의 합산 운항 노선 86개 중 23개 노선이 중복되는 것으로 조사됐습니다. 비중치로는 약 26.8% 수준인데요. 적다고 볼 순 없지만, 국내 LCC 취항지가 대부분 아시아 지역에 쏠려있는 점을 감안하면, 많다고 하기도 어려워 보입니다.

3사간 중복 노선 비중 26.7%...주로'국내선'에 쏠려

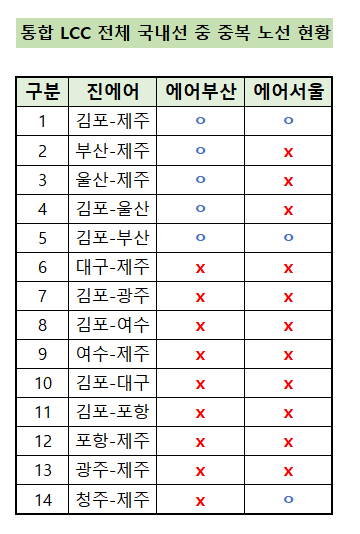

일단 국내선부터 들여다보겠습니다.

국내선은 총 14곳 중 6곳이 겹칩니다. 비중치로 42.8%인데요.

현재 시장점유율 2위인 진에어가 모두 14곳의 국내선을 보유한 가운데 에어부산의 모든 국내선 5곳(김포-제주, 부산-제주, 울산-제주, 김포-울산, 김포-부산), 에어서울의 전 국내선 3곳(김포-제주, 김포-부산, 청주-제주)이 진에어의 국내선과 중복된 것으로 나타났습니다. 수요가 많은 김포-제주와 김포-부산 노선은 3사 모두 보유하고 있고요.

국내선이라고 해도 에어부산은 부산을 거점으로 하고, 에어서울은 국제선에 더 비중을 두는 터라 중복 노선 규모는 크지 않을 거라 예상했는데 다소 의외의 결과입니다.

아무래도 올해 진에어가 코로나 19여파로 외국으로 나가는 하늘길이 막히자 국내선을 10곳 가까이 늘린 게 중복 노선을 늘리는 결과를 가져온 듯 보입니다.

이렇게 되면 통합 이후 노선 조정이 불가피할 수밖에 없겠죠. 수익성이 높은 김포-제주, 김포-부산 위주로 비수익 노선을 통합 및 정리하는 수순을 밟지 않을까 생각됩니다.

그럼 국제선은 어떨까요. 3사 모두 국제선 비중이 국내선보다 훨씬 높기 때문에 중복 노선이 많다면, 노선 정리를 넘어 모두가 우려하는 구조조정이 현실화될 가능성이 큰 데요.

취합 결과 다행히도 3사의 국제선 중복 노선은 국내선 보다 낮은 것으로 나타났습니다. 3사 합산 노선 72개 중 일치하는 노선이 18곳에 불과한데요. 비중치로는 25% 수준입니다.

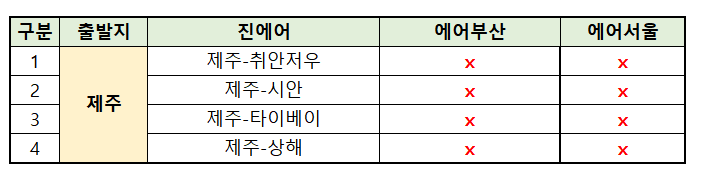

인천발의 경우 진에어가 보유한 총 38개 국제선 가운데 에어부산과는 4곳(△인천-도쿄△인천-오사카△인천-다낭△인천-사이판), 에어서울과는 11곳(△인천-도쿄△인천-오사카△인천-후쿠오카△인천-코타키나발루△인천-나가사키△인천-삿포르△인천-홍콩△인천-마카오△인천-푸켓△인천-오키나와△인천-괌)이 일치했습니다. 부산발은 진에어와 에어부산만 4곳(△부산-후쿠오카△부산-삿포르△부산-세부△부산-오키나와)이 겹쳤고, 에어부산과 에어서울은 중복된 곳이 없었습니다. 제주발 또한 3사 간 중복 노선이 없었습니다.

이 또한 예상치 못한 결과인데요. 일반적으로 항공편은 수익 노선에 쏠리기 마련입니다. 그런데 3사는 수익 노선을 모두 확보하고 있으면서도 신기할 만큼 겹치는 국제선 노선이 적습니다.

거점이 다르기도 하지만, 아마도 진에어가 1년 7개월 간 국토부 제재를 받은 탓에 한동안 노선 확대에 나설 수 없었던 영향이 크지 않나 싶은데요. 진에어는 앞서 지난 2018년 8월부터 2020년 3월까지 임원진의 항공법 위반 협의로 신규 노선 허가 제한, 신규 항공기 등록과 부정기편 운항 허가 제한 등의 정부 제재를 받은 적이 있습니다. 그땐 독(毒)이었는데 이제는 득(得)이 되는 모양새네요.

요약하자면, 3사의 중복 노선 비중은 28% 수준으로 대부분 조정이 비교적 유연한 국내선에 쏠려있습니다. 국내선은 수익 노선이나 국제선 위주로 인력을 재배치함으로써 대응이 가능할 듯 합니다.

당연히 인위적인 인력 구조조정 가능성도 커 보이진 않습니다. 현 LCC 시장 점유율 1위 제주항공만 해도 76개 노선에 총 직원 3183명을 보유 중입니다. 통합 3사는 86개 노선을 확보하면서 총 직원수가 3766명(2020년 3분기 기준, 진에어 1878명·에어부산 1406명·에어서울 482명)으로 늘어납니다. 노선 수만 놓고 비교하면 통합 3사는 직원들을 줄여야 할 게 아니라 지금의 수준을 유지하거나 소폭 늘려야 하는 상황인 것이죠.

코로나 사태 장기화로 무급 휴직 중인 직원들에게 적어도 인력 감축 카드까지 들이 밀 확률은 크지 않단 얘기입니다.

단순히 중복 노선 규모만 놓고 보면 효율성이나 수익성 저하를 우려할 수준은 아닌 듯 보입니다. 오히려 손 대지 않고 노선 다양화를 이뤄내는 셈이라 '통합 시너지'가 더 기대되는 상황입니다. 물론 저 지긋지긋한 코로나가 언제까지 지속될 건지가 변수지만 말입니다.

'덩치 되고 돈 되는' 통합 LCC가 쏘아올릴 공

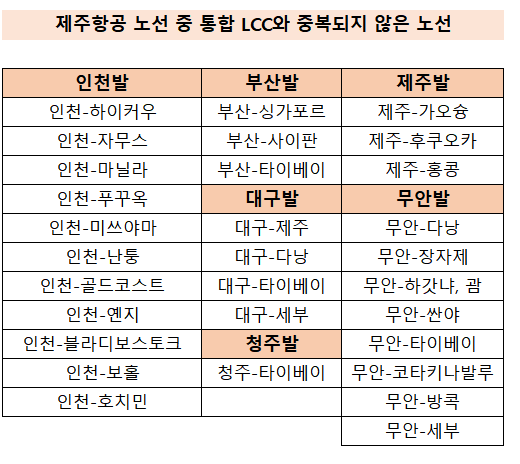

통합 LCC가 외형 확대에만 그치지 않고 수익성 개선 효과까지 기대할 수 있다면, 국내 LCC 업계는 그야말로 통합 3사가 장악하는 구조가 될 것으로 보입니다. 바꿔 말하면 수년간 견고히 유지된 제주항공의 독주체제가 막을 내리게 된다는 뜻이죠. 외형이나 수익성 측면에서 2인자로 물러나기 때문입니다.

노선 규모만 해도 통합 LCC가 86개, 제주항공이 76개로 통합 LCC가 10개 더 많습니다. 제주항공의 보유 기재는 44대로, 통합 LCC(60대) 보다 14대 적습니다. 3사의 합산 매출 또한 1조 7769억원으로, 제주항공의 1조 3761억원 보다 4000억원 더 많습니다. LCC 1위를 넘어 대형 항공사와 경쟁을 꿈꿨던 제주항공으로선 다소 억울할 법한 일이죠.

또한 앞에서 언급한 대로 통합 LCC의 효율성 저하가 크게 우려할 수준이 아니라면, 양적 경쟁에 이어 질적 경쟁에서도 밀릴 수 있습니다.

통합 LCC가 출범하게 되면, 제주항공 전체 노선 76개 중 33개 노선이 통합 3사와 겹치게 됩니다. 약 43%에 달하는 수준인데요. 제주항공 또한 애경그룹이라는 든든한 뒷배와 15년 넘는 항공업 경험을 갖고 있습니다. 하지만 아시아나항공 인수로 대형 항공사 경영 노하우를 모두 섭렵한 한진그룹의 양질의 서비스를 이겨낼 지는 의문입니다. 대형 항공사 점유율 70%, LCC 점유율 25%에 달하는 하늘 패권 또한 무시할 수 없을테고요.

그래서일까요. 요즘 제주항공과 티웨이항공 간 M&A설(說)이 심심치 않게 들리고 있습니다. 코로나가 끝날 때쯤 본격화 될 듯 한데요. 40년 지속된 대형 항공사 업계의 양강구도는 끝나자, LCC 업계의 양강구도가 시작되려나 봅니다.