숫자들(Numbers)로 기업과 경제, 기술을 해석해 보겠습니다. 숫자는 정보의 원천입니다. 정보는 누구에게나 공개되어 있고 숫자도 누구나 볼 수 있지만, 그 뒤에 숨어 있는 진실을 보는 눈은 누구나 가지고 있는 것이 아닙니다. 누구나 공감할 수 있도록 숫자 이야기를 <넘버스>로 쉽게 풀어보겠습니다.

상법상 최저 자본금(주식회사의 경우 5000만원)제도가 폐지된 이후 자본금 100원으로도 회사 창업이 가능한 시대가 됐죠. 하지만 현실적으로 이런 회사는 매우 드뭅니다.

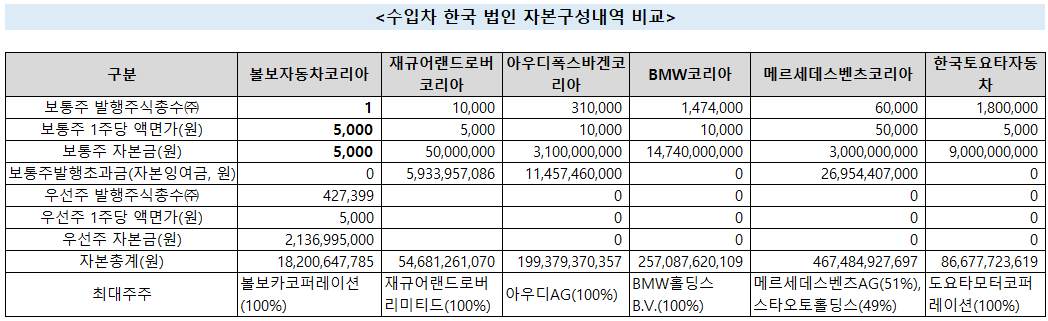

헌데 연매출 5000억원이 넘는 수입차 회사의 보통주 자본금이 딸랑 5000원이라면 믿어지시나요?

최근 '퍽소리' 논란으로 수입차 마니아들 사이에서 큰 이슈가 되고 있는, 스웨덴의 볼보(Volvo) 자동차를 수입해 국내에 판매하는 '볼보자동차코리아(이하 볼보차코리아)'가 그렇습니다. 보통주 자본금이 5000원으로, 액면가 5000원짜리 보통주 1주가 보통주 자본금의 전부입니다.

볼보차코리아는 1997년 12월 설립 이래 참 모진 풍파가 많았습니다. 사명만 해도 프리미어오토모티브코리아로 변경했다가 다시 볼보자동차코리아로 바뀌었고요. 최상위지배기업도 스웨덴 볼보에서 미국 포드사로, 그러다 지금의 중국 지리자동차로 변경됐습니다.

바뀌지 않은 거라곤 설립 때부터 지금까지 보통주 자본금이 1주, 5000원이라는 것 뿐입니다.

볼보차코리아의 지난 감사보고서들을 보면 보통주 자본금 5000원, 우선주 자본금 21억여원의 상태에 20여년간 지속됐습니다. 2008년 재규어랜드로버코리아를 인적분할 할 때 우선주 자본금에 살짝 변동이 생긴 것 빼고는 변동이 없습니다.

회계사들도 신기해 합니다. 자문을 구한 한 회계사는 "지금까지 5000원짜리 보통주 딱 1주를 발행해서 보통주 자본금으로 한 사례는 본 적이 없다"며 "어떤 이유인지는 모르겠으나 정말 이례적인 경우"라고 합니다.

국내 다른 수입차 회사들과 비교해봐도 이례적입니다. 볼보차코리아에서 2008년 인적분할해 떨어져 나간 재규어랜드로버코리아조차 보통주 자본금은 5000만원이고요. 액면가(5000원)보다 높은 가격에 할증발행해 보통주발행초과금이 59억원 가량 됩니다. 아우디폭스바겐코리아의 보통주 자본금은 31억여원이고, BMW코리아의 보통주 자본금은 147억원 가량입니다. 메르세데스벤츠코리아의 보통주 자본금은 30억여원, 한국토요타자동차의 보통주 자본금도 90억원입니다. 이들 수입차 회사들의 보통주 자본금은 상식적인 수준인거죠.

그렇다면 볼보자동차는 왜 이렇게 보통주 자본금을 적게 해놓고 회사를 설립한 걸까요. 어차피 투입할 자본금이라면 우선주 투입 자본금을 조금 줄여 보통주 자본금을 늘릴 수도 있을텐데 말이죠.

혹시 볼보차코리아만 아는 과소자본 설립에 따른 세제 및 규제 혜택이라도 있는 걸까요.

업계 해석은 두 갈래로 나뉩니다. 꼼수냐, 자신감이냐.

일단 몇몇 전문가들은 '씬캡(Thin cap)을 활용한 세제상의 수혜 가능성을 주시합니다. 씬캡이란 과소자본(Thin Capitalization)을 말하는데요. 적은 자본금으로 외투법인을 설립하고 세제상 혜택을 받을 거란 분석이죠.

외투법인은 과소자본으로 설립 가능하고, 나머지 필요자본을 대여금으로 투입하면 세제상의 혜택을 볼 수 있습니다. 외투법인 입장에선 이자비용을 당기순이익 계산시 세전이익에서 차감되고 배당으로 처리하는 경우보다 법인세를 절감할 수 있습니다.

그래서 각국은 씬캡룰(Thin Capitalization Rule)를 둡니다. 외투법인들이 특정 국가에 진출할 때 자본금 출자보다 대여금 형태로 진출하는 경향이 있는데, 대여금 규모가 과다할 경우 대여금에 대한 이자를 배당으로 간주해 과세하는 규제입니다.

그런데 보아하니 볼보차코리아는 대여금이 별로 없습니다. 씬캡 효과를 봤다기엔 무리가 있죠. 과소자본금으로 회사를 설립하긴 했지만, 볼보차코리아가 지난 20여년간 대주주에게 빌린 대여금이라곤 가장 많았을 때가 수억원에 불과합니다.

이 때문에 다른 일각에선 '볼보'라는 강력한 브랜드 파워에서 비롯된 자신감의 일종이라고 해석합니다. 한국 시장은 보통주 자본금 1주만으로 충분히 장악할 수 있다는 자신감 말이죠.

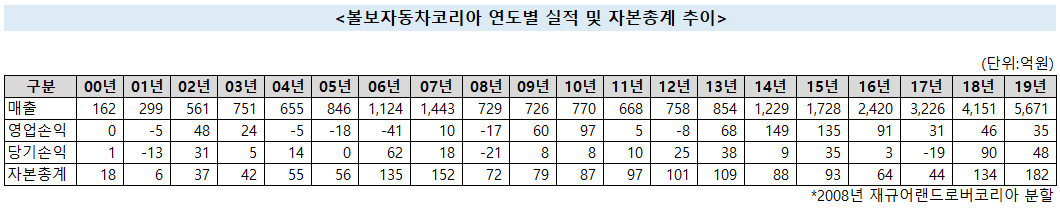

부인할 순 없어 보입니다. 볼보차코리아는 최근 국내에서 급성장하고 있습니다. 2014년부터 매출성장률은 약 40%를 넘나듭니다. 2019년에는 5000억원을 넘는 매출을 올렸고요. 볼보의 지난해 누적 판매량은 1만 2798대로, 전년 대비 21.1% 증가했습니다. 모두가 어렵다는 코로나 시국에 말입니다.

눈에 띄는 건 볼보차코리아의 이익잉여금의 경우 국내 법인에 고스란히 쌓인다는 점입니다. 상대적으로 다른 수입차에 비해 이익률이 높지 않기 때문이기도 하지만, 서비스는 등한시 한 채 버는 돈 족족 배당이나 로열티 명목으로 해외 본사로 빼돌리는 다른 수입차 업체들과는 사뭇 다른 모습입니다.

꾸준한 성장 덕분에 재무구조 역시 안정적입니다. 그야말로 보통주 자본금 5000원의 신화인 셈이죠.

다만 회사가 성장했다는 건 그만큼 고객이 늘었다는 건데 서비스 확대를 위해서라도 자본금 확충을 고려해야 하지 않을까 하는 생각이 듭니다. 최근 논란이 되고 있는 '퍽소리' 이슈에 대해서도 안정적으로 대응하기 위해서 말이죠.

P.S

볼보차코리아의 보통주 자본금이 5000원이라고 해서 5000원만 있으면 볼보차코리아를 살 수 있다는 착각은 하지 말아주세요. 그동안 벌어놓은 이익잉여금을 더하면 2019년말 기준 자본총액은 182억원이고요. 매출은 2019년 기준 5671억원입니다. 이익률은 높지 않아 2019년 영업이익은 고작 35억원에 그쳤으나 회사의 국내 성장세를 감안하면 상당히 높은 밸류에이션이 예상됩니다.