숫자들(Numbers)로 기업과 경제, 기술을 해석해 보겠습니다. 숫자는 정보의 원천입니다. 정보는 누구에게나 공개되어 있고 숫자도 누구나 볼 수 있지만, 그 뒤에 숨어 있는 진실을 보는 눈은 누구나 가지고 있는 것이 아닙니다. 누구나 공감할 수 있도록 숫자 이야기를 <넘버스>로 쉽게 풀어보겠습니다.

현대로템이 2년 만에 흑자 전환에 성공했습니다. 현대로템은 얼마 전까지 '적자의 늪'에 빠졌던 계열사였습니다. 현대차그룹의 '아픈 손가락'으로 꼽혔던 계열사죠. 그런데 최근 들어 실적 및 재무 지표들이 몰라 볼 정도로 개선된 모습을 보이고 있습니다. 역대 최대 규모 수주 잔고를 쌓은 데다 그룹의 성장 동력인 수소 사업도 착착 준비하고 있습니다. 중후장대 업계에서도 존재감이 전과 달라졌다는 평입니다.

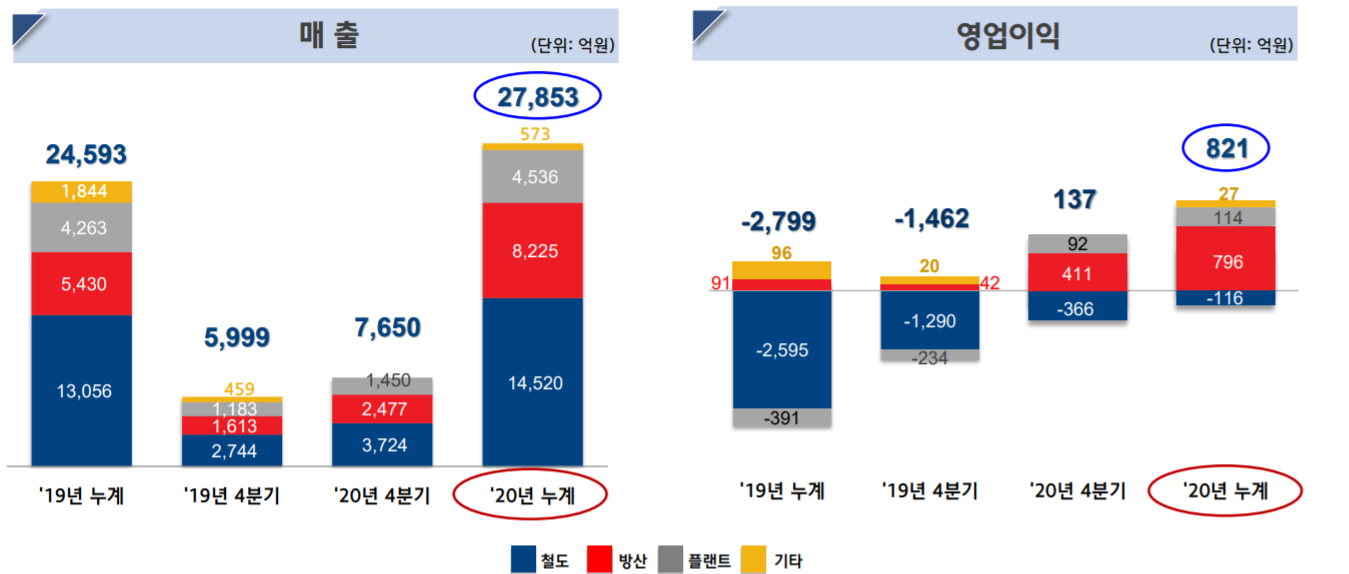

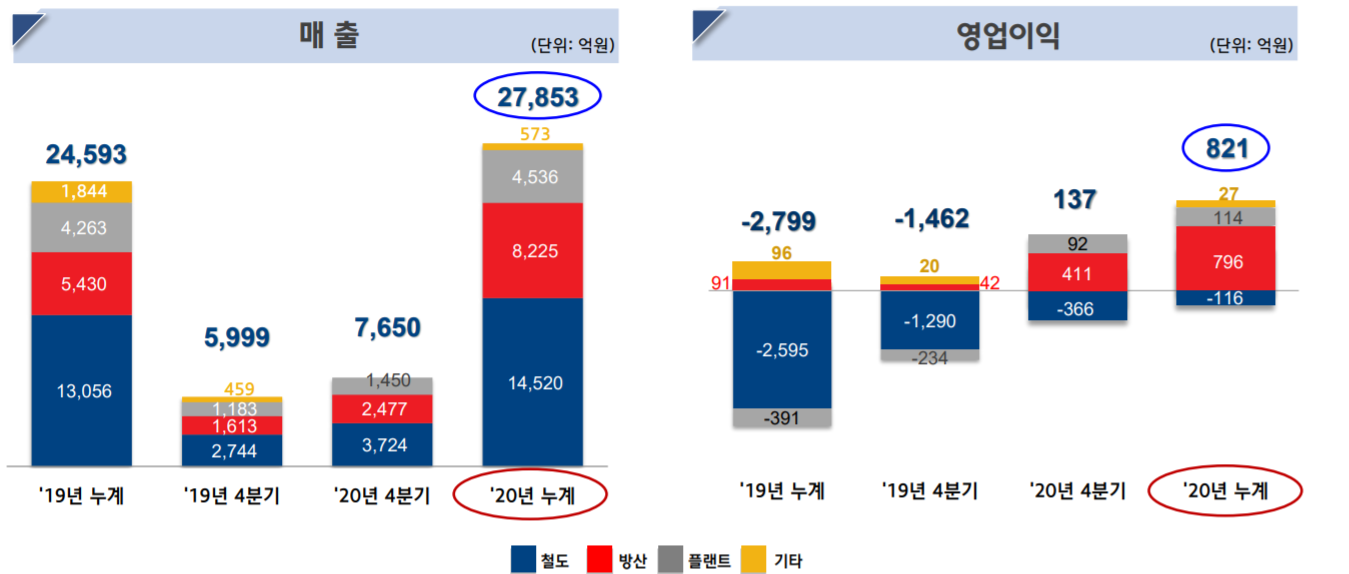

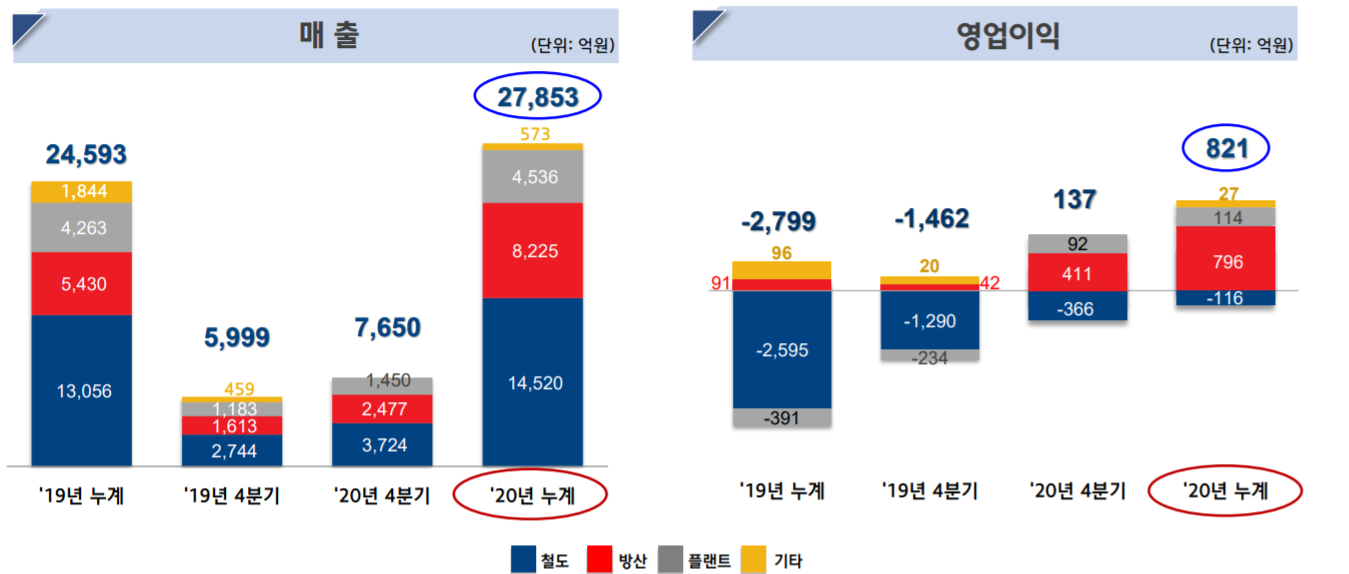

현대로템은 시장의 전망대로 지난해 가뿐하게 흑자 전환에 성공했습니다. 현대로템은 지난해 매출 2조7853억원, 영업이익 821억원을 기록했습니다. 영업이익률은 2.9%를 기록했죠. 부채비율도 212%를 기록하면서 '위험 수준'에서 '우려 수준'으로 낮아졌습니다.

산업연구원에 따르면 2019년 국내 제조업의 평균 영업이익률은 4.5%였습니다. 현대로템의 지난해 영업이익률은 국내 제조업보다 낮은 수준인 건 분명합니다. 그럼에도 현대로템이 장기간 지속된 불황에서 벗어나 정상화의 가능성을 보여주고 있는 건 분명해 보입니다.

현대로템은 2019년 마이너스(-) 11.4%의 영업이익률을 기록했습니다. 2000년 -18.6%를 기록했는데, 19년 만에 가장 저조한 경영 성적표를 보였습니다. 2019년 매출 2조4593억원, 영업손실은 2799억원을 기록했습니다. 영업손실 규모는 2000년 이후 가장 컸습니다.

우려가 깊어서일까요. 지난해 경영 성적표는 시장의 우려를 해소하기에 충분했다는 평입니다. 매출은 전년(2019년)과 비교해 3260억원 증가했고, 영업이익은 같은 기간 동안 3260억원 증가했습니다. 이용배 현대차증권 사장을 '구원투수'로 기용한 용병술이 먹혔다는 평가가 나오는 이유입니다.

이용배 사장은 2019년 그룹 연말인사 때 현대차증권에서 현대로템으로 자리를 옮겼습니다. 그는 그룹 내 대표적인 '재무통'이자 구조조정 전문가로 정평이 나있습니다. 그는 취임 직후 창원 공장을 찾아 "스스로 뼈를 깎는 아픔을 감내하지 않는다면 모두 전멸할 것"이라고 강조했습니다. 당시 그의 설명은 기우가 아니었습니다.

현대로템은 철도와 방산, 플랜트 시공을 맡고 있습니다. 그룹의 비핵심 사업으로 분류된 계열사인데, 적자가 계속되면서 '매각설'이 돌았죠. 자체적으로 체질 개선을 하지 않는 한 언제든 현대차그룹에서 분사될 수 있었죠. 그의 우려는 가능한 시나리오 중 하나였고, 현대로템은 1년 만에 비상경영의 성과를 냈습니다.

가장 눈에 띈 성과는 영업 부문에서 나왔습니다. 지난해 기준 현대로템의 수주 잔고는 9조250억원으로 집계됐습니다. 수주 잔고는 창사 이래 최대치를 기록했습니다. 2001년 수주 잔고는 1조7212억원을 기록해 2조원 안팎이었습니다. 20여년 만에 일감이 5배 이상 늘었습니다.

현대로템의 주력 사업은 수주 산업으로 발주처로부터 계약을 따내 일정 기간 안에 납품해 매출을 올리는 구조죠. 일감을 안정적으로 쌓아야 2년 동안 매출 걱정없이 사업을 이어갈 수 있습니다. 수주 잔고가 많다는 건 일감이 풍족하다는 의미입니다. 사업 부문별 수주 잔고는 철도 사업이 7조676억원으로 78.3%를 기록했습니다. 방산 부문이 1조6144억원(17.8%), EPC 부문이 3430억원(3.8%)입니다.

2015년과 비교해 철도 부문의 비중이 60.0%에서 78.3%로 급증했고, EPC 사업은 같은 기간 18.5%에서 3.8%로 낮아졌습니다. EPC 사업은 설계부터 기자재 제작, 시공까지 일괄 수행하는 방식으로 진행됩니다. EPC 공사는 '원스톱'으로 진행돼 수익성이 높을 것으로 기대를 모았죠. 하지만 발주처의 잦은 설계 변경과 공기 지연으로 부실을 야기한 원인이 됐습니다. 현대로템은 2014년 카타르 공공사업청(Ashgal)으로부터 '알 다키라' 하수 처리 공사를 수주했습니다. 이 공사는 3500억원 규모였는데, 납기 지연 등으로 1400억원의 손실을 입었습니다.

이후 현대로템은 해외 EPC 공사에서 손을 뗐고 지난해 수주 잔고에서 수치로 나타났습니다. EPC 사업의 수주 잔고는 3.8%로 집계됐습니다.

이렇듯 현대로템은 과거와 달리 수주에 심혈을 기울이는 모습입니다. 현대로템은 지난해부터 사외이사와 사내 임원으로 구성된 '투명수주 심의위원회(이하 심의위)'를 신설했습니다. 심의위는 신규 프로젝트의 사업성과 법적 문제 등을 꼼꼼히 검토하는데요. 진출 국가의 특성 등 각종 리스크를 사전에 검토해 입찰 참여 여부를 결정합니다. 이용배 사장이 부임한 이후 리스크 관리가 강화됐다는 평입니다.

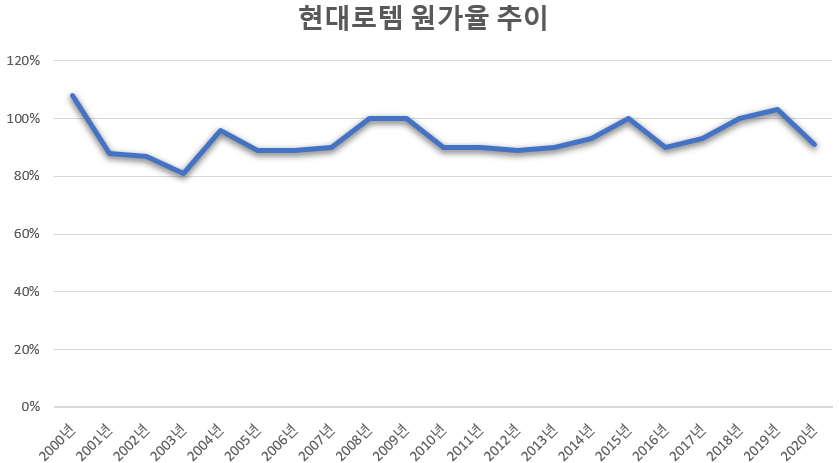

실제 현대로템은 신중하게 수주할 필요가 있어 보입니다. 현대로템의 2000년 이후 사업보고서를 들여다 보면 수익성 지표는 변동성이 큰 것으로 나타났습니다. 현대로템은 2015년까지 5~7년 주기로 원가율이 100%를 넘었습니다. 그러다 2015년부터 불확실성이 과거와 비교해 커지는 모습을 보였습니다. 흡사 지진계와 같이 갈수록 진폭이 커지는 모습을 보이고 있습니다.

현대로템은 2000년과 2008년, 2009년 원가율이 100%를 넘었습니다. 2015년과 2018년, 2019년 원가율이 100%를 넘겼죠. 현대로템이 수지타산을 충분하게 따지지 않고 수주하면서 원가율이 100%를 넘겼던 것으로 보입니다.

원가율은 총매출액 중 원가가 차지하는 비중입니다. 기업은 매출을 많이 올리는 것보다 이윤을 많이 남기는 게 중요하죠. 원가율이 높을 수록 기업의 투자 여력이 떨어져 성장 가능성이 낮아집니다.

현대로템이 앞으로도 지금과 같은 '호실적'을 유지하려면 단기 경영성적표보다 장기적인 성장에 무게를 둘 필요가 있어 보입니다. 현대로템은 2003년 정몽구 현대차그룹 명예회장이 등기임원에서 물러난 이후 한차례도 오너일가가 등기임원에 이름을 올린 적이 없습니다. 이 때문에 전문 경영인들은 단기적인 경영 성과에 집중했던 것으로 풀이됩니다.

현대로템이 역대 최대 수주 잔고를 바탕으로 '내실 경영'을 펼칠 수 있을지 관심입니다.