현대중공업그룹의 두산인프라코어 인수 본계약 체결일이 5일 예정된 가운데 현대건설기계가 인수합병(M&A)으로 경쟁력이 크게 개선될 것이라고 기대감을 나타냈다. 현대건설기계와 두산인프라코어가 각자 경쟁력 있는 부분을 강화할 경우 글로벌 건설기계 시장에서 경쟁력이 높아질 것이라는 설명이다. 두산인프라코어가 현대중공업그룹에 인수될 경우 현대건설기계의 계열회사로 편입되는 방안이 유력하다.

현대건설기계는 3일 오후 2020년 경영실적 발표회를 열고 이같이 밝혔다. 정명호 현대건설기계 재무부문장(상무)은 "두산인프라코어와 같이 가게 될 경우 해외 (원자재) 업체를 상대로 협상력이 상승될 것"이라며 "현대건설기계는 대형 중장비에 강점이 있고, 두산인프라코어는 소형과 중형 건설기계에 강점이 있어 제품 라인업이 강화될 것"이라고 강조했다. 이어 정 상무는 "양쪽의 주력 부문이 모아진다면 품질이 향상되고 라인업이 강화될 것"이라고 말했다.

현대건설기계의 주력 제품은 굴삭기와 지게차, 산업차량을 생산하고 있다. 두산인프라코어는 굴착기와 휠로더, 굴절식 덤프트럭을 생산해 판매하고 있다. 현대건설기계는 대형 제품에 강점이 있고, 두산인프라코어는 중대형 제품에 경쟁력을 갖고 있다. 현대중공업그룹이 두산인프라코어를 인수할 경우 원자재 구매량이 많아져 '바잉 파워'가 높아지는 장점이 있다. R&D 투자도 각자 경쟁력 있는 부문에 집중할 수 있는 점도 장점이다. 다만 두 회사의 라인업이 일부 겹치는 만큼 일부 제품의 구조조정도 점쳐진다.

두 회사의 점유율이 합쳐질 경우 글로벌 5위로 17계단 상승한다. 현재 두산인프라코어(점유율 순위 9위)의 글로벌 건설기계 시장 점유율은 3.3%, 현대건설기계(점유율 21위)는 1.2%다. 글로벌 1위 업체는 미국 캐터필러(점유율 16.2%)다. 현대중공업그룹이 두산인프라코어를 인수하면 두 회사의 점유율은 4.5%로 높아진다. 글로벌 4위 업체인 스웨덴의 볼보건설기계와 점유율 격차가 0.1%로 좁혀진다.

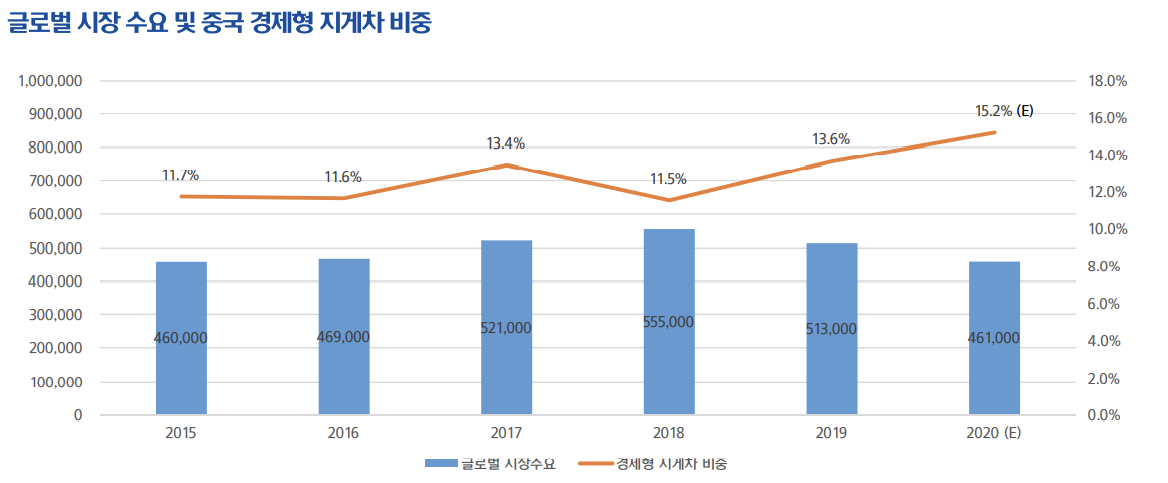

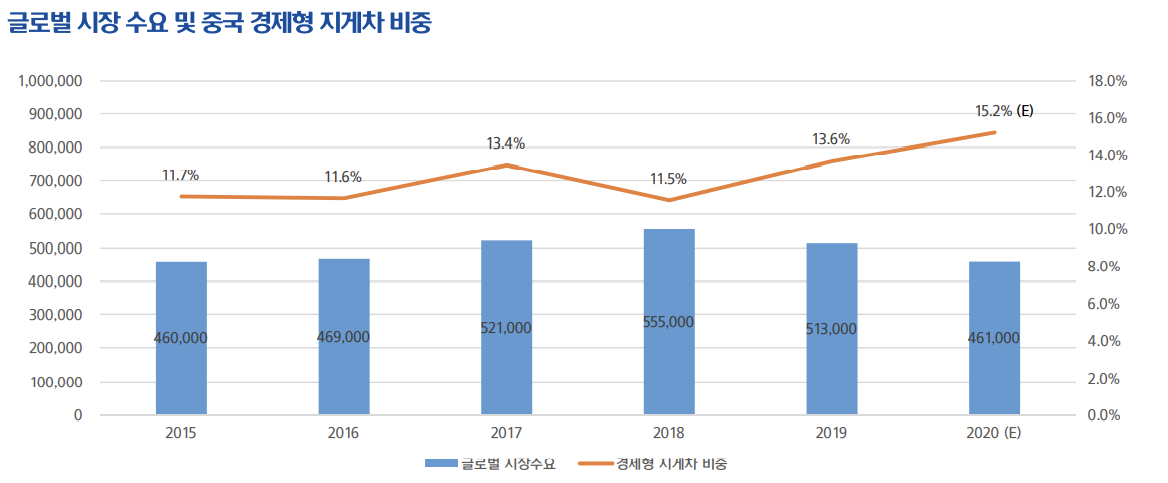

글로벌 건설기계 시장은 중국과 인도 등을 중심으로 꾸준히 커지는 추세다. 지난해 글로벌 건설기계(지게차) 시장에서 중국 시장의 비중은 15.2%로 전년보다 1.6% 포인트 증가했다. 글로벌 건설기계 시장은 올해도 1~7% 가량 성장할 전망이다. 현대중공업그룹이 두산인프라코어를 인수하는 것도 점유율 확대를 노린 것이다. KDB인베스트먼트가 재무적 투자자(FI)로 참여해 인수 부담도 낮췄다.

최근 이번 딜의 가장 큰 걸림돌로 여겨졌던 두산인프라코어(DICC) 중국법인 소송 문제도 해소되면서 불확실성을 낮췄다. 대법원은 두산인프라코어와 재무적 투자자들 간 소송에서 두산인프라코어의 손을 들었다.

현대중공업그룹은 지난해 11월24일 KDB인베스트먼트와 함께 두산인프라코어 인수를 위한 본입찰 제안서를 제출하고 인수 협상을 진행 중이다. 지난해 12월10일 현대중공업그룹이 유진기업 등을 제치고 우선협상대상자로 선정됐다. 이달 5일 본계약 체결을 앞두고 있다. 투자은행(IB) 업계에 따르면 큰 이변이 없는 한 본계약이 체결될 것으로 전망하고 있다.

한편 현대건설기계는 지난해 매출 2조6175억원, 영업이익 916억원을 기록했다. 매출과 영업이익은 전년인 2019년과 비교해 8.2%(2346억원), 42.0%(662억원) 감소했다. 지난해 영업이익률은 3.5%로 전년보다 2.0% 포인트 하락했다. 중국 시장에서 판매량이 늘었지만 수익성은 악화됐다.