숫자들(Numbers)로 기업과 경제, 기술을 해석해 보겠습니다. 숫자는 정보의 원천입니다. 정보는 누구에게나 공개되어 있고 숫자도 누구나 볼 수 있지만, 그 뒤에 숨어 있는 진실을 보는 눈은 누구나 가지고 있는 것이 아닙니다. 누구나 공감할 수 있도록 숫자 이야기를 <넘버스>로 쉽게 풀어보겠습니다.

최근 산업계에는 '격변기'라는 말이 유행입니다. 제조업계는 불황이 '통설'로 여겨지고 있습니다. 수출 경쟁력은 취약해지는 상황에서 원가 부담이 커지면서 점점 경쟁력을 잃고 있죠.

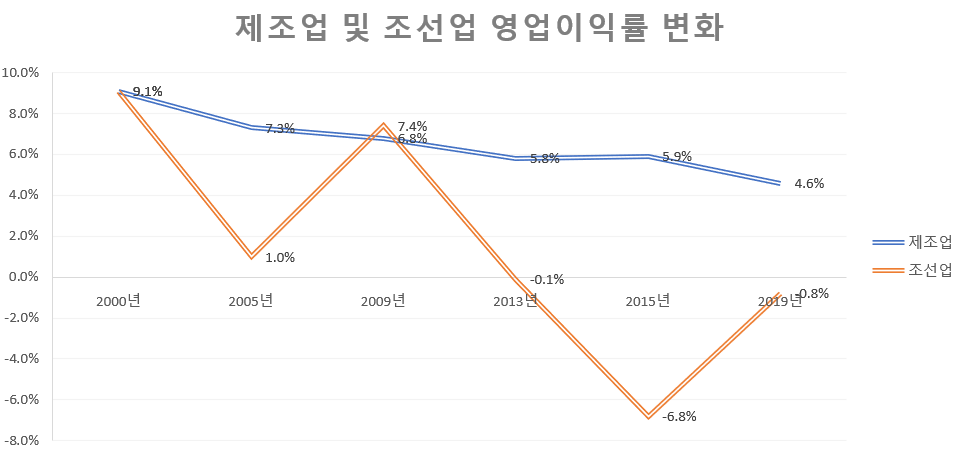

산업연구원에 따르면 2000년 국내 제조업의 영업이익률은 9.1%에 달했습니다. 2019년 영업이익률은 4.6%를 기록했습니다. △반도체(영업이익률 7.3%) △정밀화학(8.3%) △유리(8.8%) △의약(7.1%) △제지(6.1%) 등 일부 산업을 제외하면 산업별 영업이익률이 5%도 미치지 못합니다. 이 때문에 기업들은 장기적으로 안정적인 수익을 낼 수 있는 산업에 진출하거나 전기차(EV) 친환경에너지 등 고부가가치 산업에 진출하길 희망합니다. 하지만 여의치 않은 게 현실이죠.

기업들은 신성장 동력을 마련하는 대신 '슬림화'를 추진하고 있습니다. 비수익 사업을 정리하는 방식으로 사업구조를 개편하는 기업도 있죠. 조직과 임원, 유휴인력을 슬림화하는 방식으로 경영 효율성을 높이는 곳도 있습니다. 대그룹이라고 예외는 아닙니다. 현대차그룹과 포스코그룹도 슬림화를 대대적으로 진행했죠.

현대중공업그룹은 대그룹 중 슬림화에 역행하는 그룹으로 보입니다. 현대중공업그룹은 2019년 대우조선해양 인수, 2021년 두산인프라코어 인수를 성사시키면서 M&A 시장의 '큰 손'으로 부상했습니다. 계열사인 현대글로벌서비스는 프리 IPO(상장 전 지분투자)를 추진 중입니다. 업계는 현대글로벌서비스가 프리 IPO로 마련한 자금으로 또 한번의 '빅딜'을 추진할 것으로 전망하고 있습니다.

지난해 조선업의 평균 영업이익률은 마이너스(-) 0.8%를 기록했습니다. 수주 불황이 한창이던 2015년 조선업 영업이익률은 -6.8%였습니다. 이 시기와 비교하면 조선업의 영업환경은 개선됐지만 여전히 불황이죠. 현대중공업그룹은 조선업이 여전히 불황인 상황에서 대우조선해양 인수를 추진했습니다.

여타 대그룹들이 비수익 사업과 인력을 정리하는 것과 대비되는 행보입니다. 현대차그룹은 자율주행과 로봇 등 첨단 분야에 M&A를 추진했고, SK그룹은 수소 및 환경 관련 사업을 신성장 동력으로 정하고 M&A를 추진했습니다. 현대중공업그룹의 M&A 전략은 본업인 조선업과 건설기계 등 중후장대(철강업과 조선업과 같은 무겁고 두껍고 길고 큰 성질의 제조업) 산업의 점유율을 높이는 것으로 보입니다. 시장 지배력이 높은 기업을 인수해 마켓셰어를 높이는거죠.

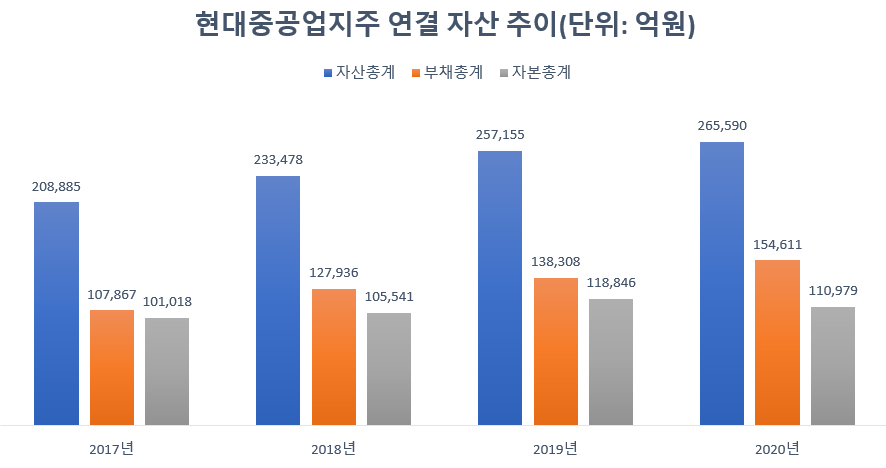

현대중공업그룹의 자산총계를 살펴보면 지난 몇 년 동안 몸집이 눈에 띄게 커진 사실을 확인할 수 있습니다. 현대중공업지주가 지난 4일 발표한 2020년 경영 실적에 따르면 지난해 말 기준 현대중공업지주의 자산총계는 26조5590억원을 기록했습니다. 2019년과 비교해 3.1%(8435억원) 증가했습니다. 이 기간 동안 현대중공업그룹의 자산총계는 대동소이하죠. 하지만 2017년과 비교하면 확연한 변화를 체감할 수 있습니다.

2017년 현대중공업그룹의 자산총계는 20조8885억원을 기록했습니다. 지난 4년 동안 자산총계는 5조6705억원(21.3%) 증가한 것으로 나타났습니다. 자산 규모가 커진 건 부채총계 때문이었습니다. 2017년 부채총계는 10조7867조원이었는데, 지난해 15조4611억원을 기록했죠. 이 기간 동안 30.2%(4조6744억원) 증가했습니다. 같은 기간 자본총계는 8.9% 증가했는데, 부채총계는 30.2% 늘어났죠. 현대중공업의 몸집이 불어난 건 '빚' 때문인 것으로 볼 수 있습니다.

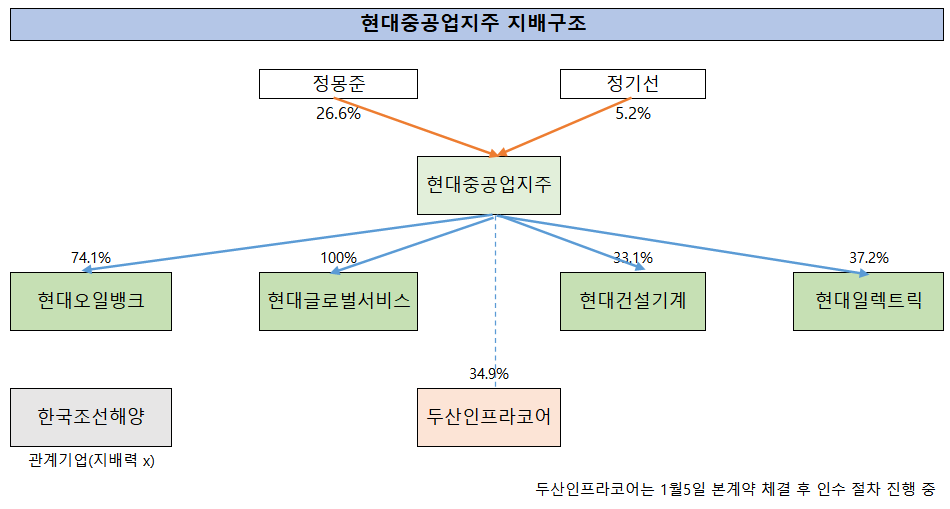

이는 현대중공업그룹의 지주사인 현대중공업지주의 연결 재무상태표를 기준으로 살펴본 것입니다. 연결 재무제표란 2014년 한국채택국제회계기준(K-IFRS)이 도입됨에 따라 모회사와 자회사의 재무상태표와 손익계산서 등을 모두 합산해 작성한 것이죠. 현대중공업지주가 지배하고 있는 종속회사 38곳(국내 11곳, 해외 27곳)의 자산과 손익이 지주사에 합산됩니다. 현대오일뱅크와 현대건설기계, 현대글로벌서비스의 재무제표가 반영되는 것입니다.

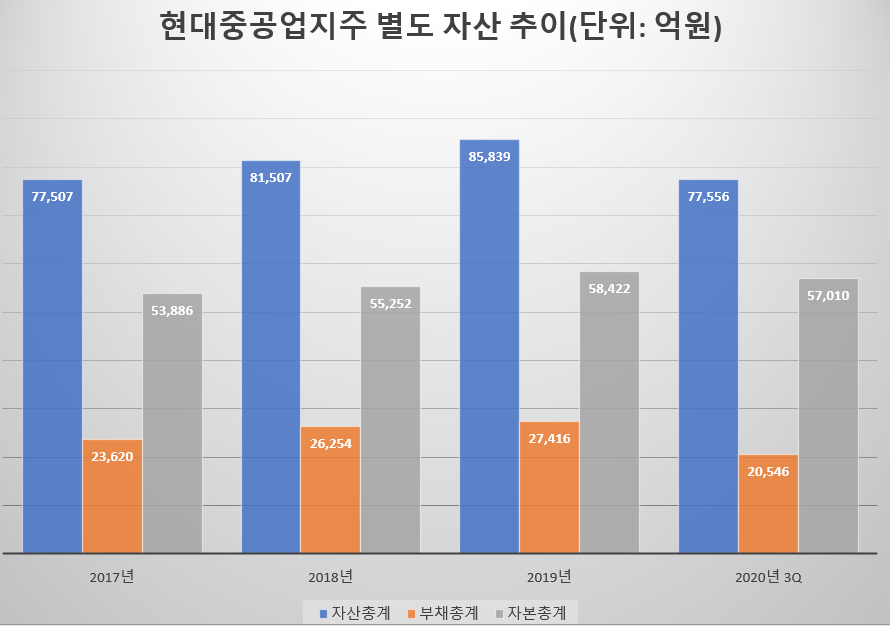

현대중공업지주의 별도 재무제표를 살펴볼까요. 지난해 3분기 기준 현대중공업지주의 자산총계는 7조7756억원으로 2017년(7조7507억원)과 대동소이합니다. 부채총계는 2조546억원으로 2017년(2조3620억원)과 비교해 3074억원(14.9%) 줄었습니다. 자회사를 실질적으로 지배하고 있는 지주사의 자산은 변화가 없었지만, 계열회사의 자산은 증가했습니다. 현대중공업지주는 지난해 3월 로봇 사업(현대로보틱스)을 분사하면서 사업형 지주사에서 투자형 지주사로 탈바꿈했습니다. 투자형 지주사인 만큼 지주사의 몸집이 그대로인 점은 타당한 측면이 있습니다.

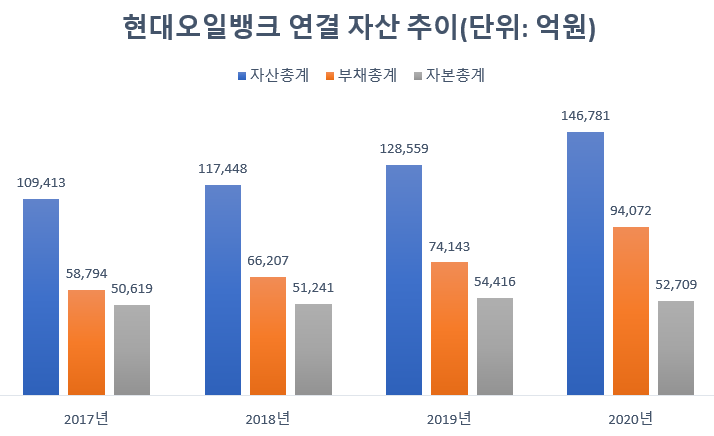

그렇다면 어느 계열사의 자산 규모가 가장 커졌을까요. 계열사별로 살펴보면 현대오일뱅크의 자산이 가장 많이 불어났습니다. 지난해 말 기준 현대오일뱅크의 자산총계는 14조6781억원으로 2017년(10조9413억원)보다 25.4%(3조7368억원) 증가했습니다. 부채총계는 37.5%(3조5728억원) 증가했고, 자본총계는 3.9%(2090억원) 증가했죠.

현대오일뱅크는 정유 사업의 변동성을 줄이기 위해 석유화학 사업을 고도화하고 있습니다. 현대오일뱅크는 자회사 현대케미칼에 2조7000억원을 투입해 합성고무와 플라스틱 원료인 폴리에틸렌과 폴리프로필렌을 생산할 수 있는 HPC(중유 기반 석유화학) 공장을 건설하고 있습니다. 정유업은 원유 구입 시기와 판매 시기가 달라 유가 변동에 따라 손해를 볼 수도 이익을 볼 수도 있습니다. 현대오일뱅크를 비롯해 정유사들이 석유화학 사업을 고도화하는 이유죠.

현대오일뱅크는 HPC 프로젝트 등 설비 투자에 대규모 자본적 지출(CAPEX)이 발생해 부채비율이 증가했습니다. 지난해 부채비율은 178.4%로 2017년(116.1%)과 비교해 62.3% 포인트 높아졌습니다.

현대건설기계는 같은 기간 동안 자산총계가 1조1272억원(33.5%) 증가했습니다. 부채총계는 7106억원(40.1%), 자본총계는 4166억원(26.2%) 증가한 것으로 나타났습니다.

현대글로벌서비스는 지난 4년 동안 자산총계가 무려 68.3%(3191억원) 증가해 현대중공업지주의 종속회사 중 자산 규모가 가장 빠르게 증가했습니다. 현대글로벌서비스는 지난해 매출 1조원을 돌파했고, 영업이익은 1566억원(15.5%)를 기록해 계열사 중 캐시카우로 부상했습니다. 현대글로벌서비스는 오너 3세인 정기선 현대중공업지주 부사장이 유일하게 대표이사를 맡고 있는 회사입니다. 경영 승계의 핵심 역할을 할 것으로 기대되는 만큼 자산 규모도 빠르게 증가할 전망입니다.

한국조선해양(옛 현대중공업)은 현대중공업지주의 관계기업으로 분류돼 실적이 지주사에 일부만 반영됩니다. 자산은 반영되지 않죠. 한국조선해양의 자산을 합할 경우 현대중공업그룹의 자산 규모는 50조원을 넘어섭니다. 한국조선해양의 자산총계는 지난 4년 동안 감소했습니다. 2020년 자산총계는 25조2442억원으로 2017년보다 20.4%(5조1646억원) 줄었습니다.

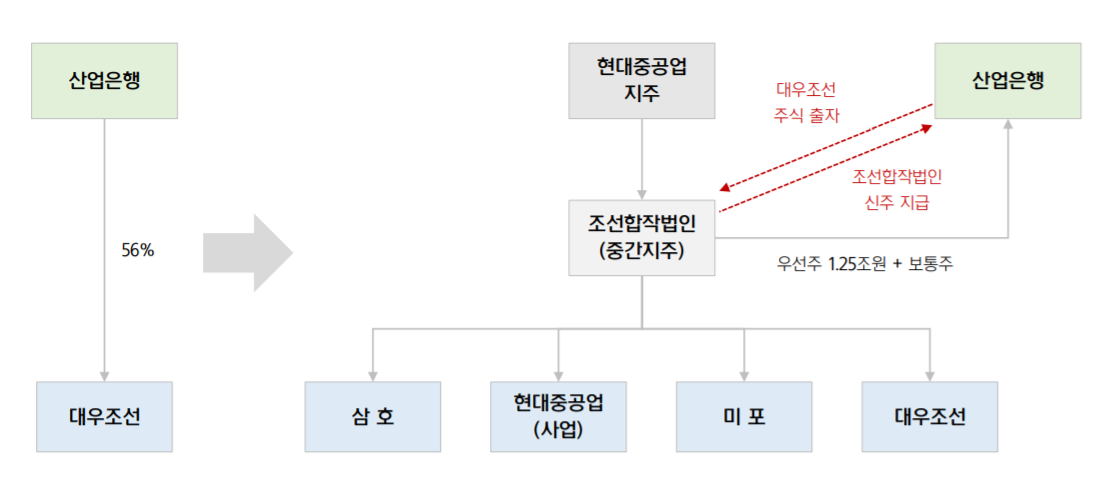

한국조선해양은 조선업의 수주 불황이 이어지면서 재무구조를 개선하고, 직원 기숙사 등을 매각해 경영 체질을 개선했습니다. 부채총계도 40.6%(5조2133억원) 줄었죠. 한국조선해양은 수년 간 슬림화를 추진했지만 대우조선해양 인수로 몸집이 커질 전망입니다. 인수 절차가 끝나면 한국조선해양이 1조2500억원의 유상증자를 진행합니다. 인수 과정에서 실제로 투입될 자금은 약 4000억원으로 전망됩니다. 대우조선해양의 자산 규모는 10조5260억원(부채총계 6조4993억원)입니다.

대우조선해양이 인수기업의 종속기업으로 편입된다면 한국조선해양의 자산 규모는 약 35조원에 이르게 됩니다. 현대중공업그룹은 약 60조원의 자산을 보유한 대그룹으로 위상이 높아지는거죠. 약 5조원 규모의 두산인프라코어 자산까지 합쳐지면 그룹 규모는 더욱 커집니다.

이렇듯 현대중공업그룹은 2018년 순환출자를 해소하고, 지주사 전환을 마치면서 그룹 외형을 빠르게 불렸습니다. 빅딜을 연이어 성사시키면서 그룹 규모는 이전과 판이하게 달라졌습니다.

현대중공업그룹은 대그룹들이 전기차와 수소 등 신성장 동력을 발굴하는데 주력하는 시기 본업에 집중하는 모습을 보이고 있습니다. 대우조선해양 인수를 마치면 조선업의 점유율이 39.3%에서 61.4%까지 높아집니다. 두산인프라코어 인수로 글로벌 건설기계 시장의 점유율을 1.2%에서 4.5%로 높였죠. 현대오일뱅크는 SK네트웍스의 주유소 300여곳을 인수했습니다. 현대오일뱅크의 주유소 점유율은 19.5%에서 21.0%로 높아졌습니다. M&A로 점유율 2위였던 GS칼텍스를 제쳤습니다.

현대중공업그룹이 대우조선해양과 두산인프라코어, SK네트웍스의 주유소를 인수하는데 투입한 금액은 약 1조3000억원입니다. 두산인프라코어 인수 금액은 8500억원인데 KDB인베스트먼트가 재무적 투자자(FI)로 인수금액의 일부를 부담합니다. 대우조선해양 인수에 실질적으로 들어갈 현금은 4600억원, SK네트웍스 주유소 인수에는 668억원을 부담했습니다.

이러한 M&A 전략은 업황이 좋을 때는 시너지가 큽니다. 베넷 해리슨 카네기 멜론 대학의 교수는 “M&A는 과거처럼 시장을 적당히 분할해 갖는 게 아니라 이긴 자가 모든 것을 싹쓸이 하는 게임의 세계로 접어들었다”며 “거의 모든 산업에서 시너지 효과를 노린 대통합이 일어나고, 시너지는 시장 지배력에서 분출된다”고 말했습니다.

하지만 업황이 안 좋은 시기에는 역효과가 발생하기도 합니다. 현재 건설기계 산업을 제외한 조선업과 정유업은 불황의 한가운데 있습니다. 산업 격변기인 지금 중후장대 산업의 전망은 과거보다 밝지 않죠. 현대중공업그룹은 본업의 불황이 길어질 경우 M&A로 인한 부담이 더 커질 수밖에 없습니다. 조선업과 건설기계 산업 모두 원가 부담이 커 '수주 가뭄'이 발생할 경우 적자를 낼 확률이 높죠.

성숙기에 접어든 산업의 경우 동종업계 간 M&A는 부담이 크죠. 현대중공업그룹은 국내 대그룹들이 '가지 않은 길'을 가고 있는 건 분명해 보입니다.

현대중공업그룹의 전략은 성공할까요. 코로나19의 여파가 가라앉고 산업 격변기를 지난 후 윤곽이 드러날 듯 합니다.