숫자들(Numbers)로 기업과 경제, 기술을 해석해 보겠습니다. 숫자는 정보의 원천입니다. 정보는 누구에게나 공개되어 있고 숫자도 누구나 볼 수 있지만, 그 뒤에 숨어 있는 진실을 보는 눈은 누구나 가지고 있는 것이 아닙니다. 누구나 공감할 수 있도록 숫자 이야기를 <넘버스>로 쉽게 풀어보겠습니다.

오랜 침체기에서 벗어난 LIG넥스원이 과연 옛 전성기 시절로 돌아갈 수 있을까요. 앞으로 방산업 상황이 어떻게 전개될지 알 수는 없지만 지난해 실적만 놓고 보면 분명 반전 기회를 맞은 것은 사실입니다. 지난 2017년부터 시작된 3년 간의 지독한 부진의 늪에서 드디어 빠져나왔으니까요.

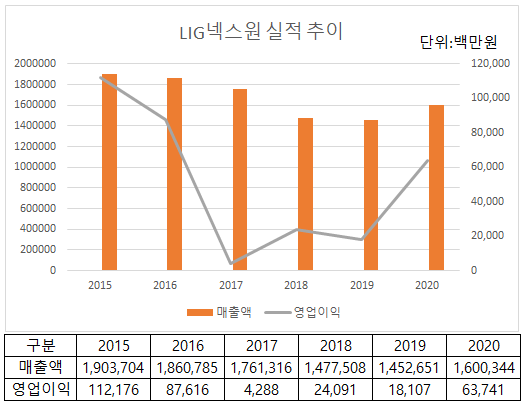

LIG넥스원은 지난해 매출액 1조6003억원을 기록했습니다. 전년도 매출액 전년 1조4527억원고 비교하면 10.2% 성장했습니다.

주목할 것은 매출이 아닌 영업이익의 변화입니다. LIG넥스원은 지난해 637억원의 영업이익을 기록했는데요. 이는 직전해 181억원과 비교해 무려 252%나 늘어난 수치입니다. 최근 4년 가운데 가장 좋은 실적이죠. 영업이익률은 4.0%로 전년도 1.2%와 비교해 3배 넘게 개선됐습니다. 확실히 수익성이 정상화된 것으로 보입니다.

LIG넥스원은 방위사업을 위주로 하는 회사입니다. 유도무기 분야에서는 국내서 가장 좋은 기술을 보유하고 있다는 평가를 받고 있고요. 이외에도 전자전, 감시정찰 분야에서도 두각을 나타내고 있습니다.

회사의 모태는 금성정밀공업으로 LG그룹 계열사 중 하나였습니다. 1995년에는 LG정밀로 이름을 바꿨다가 2000년에는 LG이노텍으로 또 한 차례 상호를 변경했습니다. LIG그룹이 LG그룹에서 계열분리 됨에 따라 자연스레 LG그룹에서 떨어져 나오게 됐습니다.

LIG넥스원은 현재 LIG그룹의 버팀목이나 다름없습니다. 과거 주력 회사들이었던 LIG손해보험, LIG건설 등 여러 계열사들이 다른 회사들에 매각되거나 해산되며 현재 그룹 내에서는 LIG넥스원이 사실상 유일한 수익원이 됐습니다. LIG넥스원의 실적이 그룹 전체 실적을 좌지우지하는 상황이죠.

LIG넥스원은 2015년 순수 방산업체로는 처음 유가증권시장에 상장하며 기대를 모았습니다. 상장한지 얼마 지나지 않은 2016년 초에는 주가가 13만원을 넘어설 정도로 주식시장에서 큰 주목을 받았습니다. 지난 9일 종가가 4만2200원인 점을 감안하면 현재 시장 가치가 과거에 비해 3분의 1로 쪼그라든 셈이죠.

과거 실적을 보면 LIG넥스원이 주식 시장에서 뜨거웠던 이유도 이해가 갑니다. 2015년 상장 첫 해 LIG넥스원은 매출 1조9000억원, 영업이익 1100억원의 역대급 실적을 기록했습니다. 이듬해인 2016년도에는 매출과 영업이익 모두 줄어들긴 했지만 나쁘지 않은 양호한 성적을 냈죠.

그런데 2017년에는 말 그대로 실적이 곤두박질쳤습니다. 매출은 전년 대비 5.3% 감소하는데 그쳤으나, 영업이익은 43억원으로 전년 876억원에서 무려 800억원 넘게 줄어들었습니다. LIG넥스원 입장에서는 간신히 적자를 면한 수준이죠.

물론 여기에는 여러 악재가 작용했습니다. 때마침 정부와 진행하던 대형 유도무기 사업이 종료된 것도 영향을 미쳤구요. 발주처인 방위사업청으로부터 소부대 무전기 사업중단 통보를 받으며 미리 받았던 기성금도 도로 돌려줘야 했습니다. LIG넥스원은 이를 기점으로 3년 연속 저조한 실적을 기록하며 영업이익이 250억원을 넘지 못했습니다.

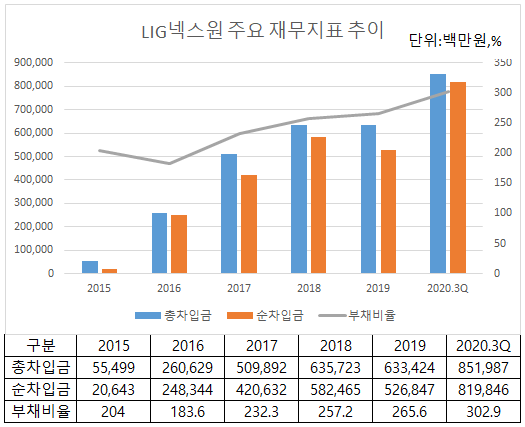

이에 따라 이번 실적개선은 LIG넥스원 입장에서는 상당히 중요하다고 볼 수 있습니다. 그동안 연속된 부진 탓에 재무부담이 상당히 늘었기 때문이죠. 2015년 말 550억원 수준이던 총차입금은 2020년 3분기 말 8500억원으로 10배 넘게 늘었고요. 같은 기간 현금성 자산을 차감한 순차입금은 200억원에서 8200억원으로 증가했습니다. 200%대의 부채비율은 300%를 돌파했구요.

LIG넥스원은 2019년도에 늘어난 차입 탓에 이자비용으로만 174억원을 지출했습니다. 같은 해 벌어들인 영업이익이 181억원인 점을 감안하면 간신히 이자비용을 지출할 정도만 돈을 번 것이죠.

관건은 과연 앞으로도 LIG넥스원이 실적 개선을 꾸준히 이뤄낼 수 있을지 여부인데요. 우선 넉넉한 수주잔고는 상당히 긍정적으로 분석됩니다.

가장 최근 자료인 2020년 3분기 말 기준 LIG넥스원은 5조7970억원의 수주잔고를 보유하고 있습니다. 역대 최고 수준이던 2019년 말 6조1844억원에는 조금 못 미치는 수준이지만, 절대적으로 보면 상당히 많은 일감을 확보했다고 볼 수 있습니다. 방산업의 경우 수주잔고가 매출로 현실화하기까지 다소 오랜 시간이 걸리는 걸 감안하면 향후 안정적인 매출 실적이 이어질 것으로 관측됩니다.

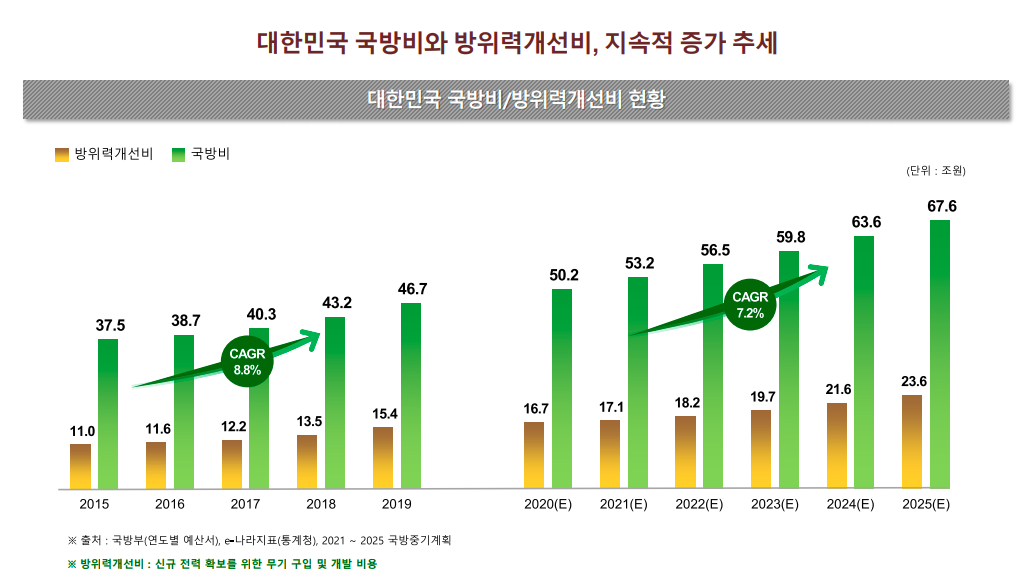

또 우리나라 정부가 국방비와 방위력개선비를 지속적으로 증가시키는 것도 LIG넥스원에게는 청신호입니다. 국방부의 2021~2015 국방중기계획에 따르면 국방비는 2020년 50조2000억원에서 2025년 67조6000억원까지 증가할 계획이고요. 같은 기간 방위력개선비는 16조7000억원에서 23조6000억원으로 늘어날 예정입니다.

다만 방산업 특성상 향후 어떤 변수가 발생할지는 알 수 없습니다. 과거 2017년 사례처럼 사업중단 사태가 발생할 가능성도 배제할 수는 없죠. 2017년부터 2019년까지 3년간 LIG넥스원은 정말 힘겨운 시간을 보냈는데요. 그간 잘 견뎌온 만큼 앞으로 이를 보상받을 정도의 실적을 낼 수 있을지 주목이 됩니다.