숫자들(Numbers)로 기업과 경제, 기술을 해석해 보겠습니다. 숫자는 정보의 원천입니다. 정보는 누구에게나 공개되어 있고 숫자도 누구나 볼 수 있지만, 그 뒤에 숨어 있는 진실을 보는 눈은 누구나 가지고 있는 것이 아닙니다. 누구나 공감할 수 있도록 숫자 이야기를 <넘버스>로 쉽게 풀어보겠습니다.

팬오션이 2011년 이후 10년 만에 배당을 결정했습니다. 2015년 하림그룹에 편입된 지 6년 만인데요.

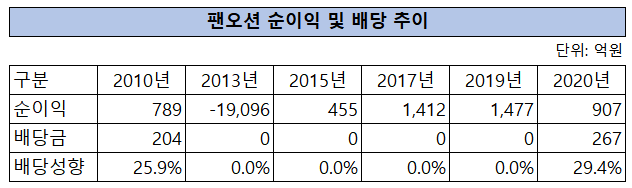

17일 해운업계에 따르면 팬오션은 보통주 1주당 50원을 배당하기로 결정했습니다. 현금배당금 총액은 267억원, 배당성향은 29.4%입니다. 팬오션의 이번 배당은 하림그룹에 적잖은 의미가 있습니다.

하림그룹의 팬오션 인수 후 최초로 배당이 이뤄지면서 대주주는 투하자본 회수가 가능해졌다는 의미죠. 동시에 주주 환원 정책이 시작된 점도 의미있습니다. 팬오션은 해운업황 개선에 따라 영업활동과 재무건전성 모두 안정됐고, 배당을 통해 자신감을 나타냈습니다.

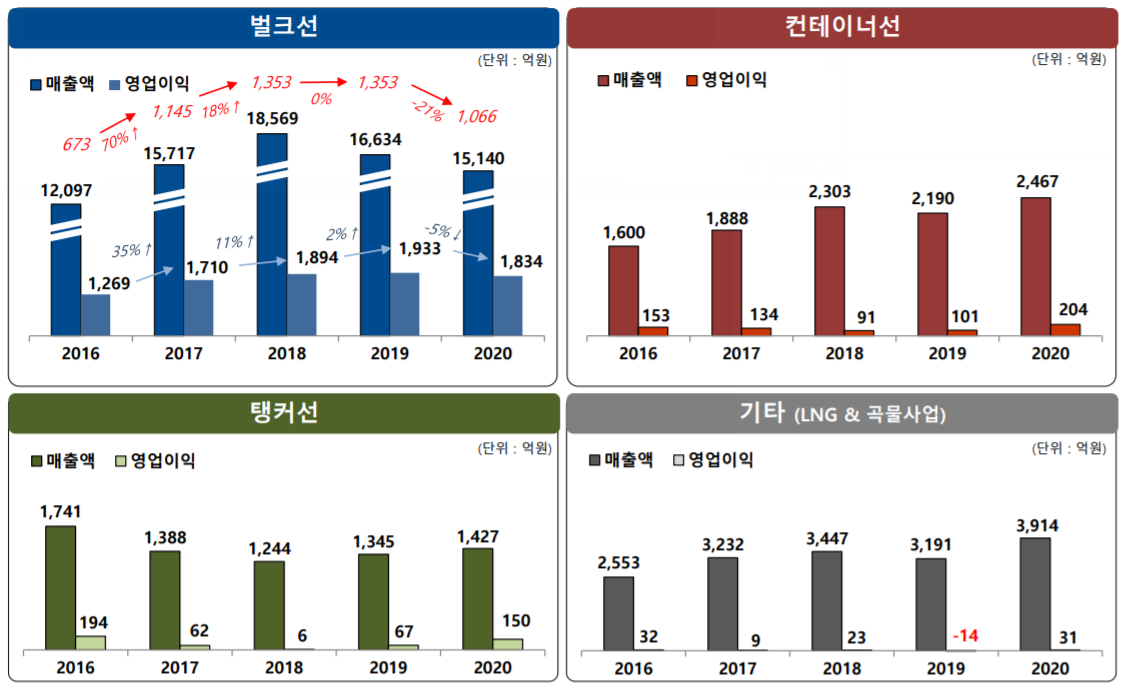

팬오션은 지난해 매출 2조9471억원, 영업이익 2252억원(영업이익률 9.0%)을 기록했습니다. 전년보다 매출은 292억원(1.2%), 영업이익은 151억원(7.2%) 증가했습니다. 당기순이익은 907억원으로 같은 기간 동안 38.6%(570억원) 줄었습니다.

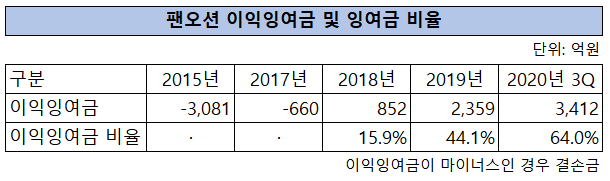

지난해 순이익은 감소했지만, 수년 간 순이익 흑자가 이어지면서 이익잉여금을 쌓았습니다. 지난해 3분기 이익잉여금은 3421억원으로 2019년 말보다 31.0% 증가했습니다. 이 때문에 배당 압력이 커진 것으로 풀이됩니다.

기업의 배당에 영향을 미치는 요인은 △당기순이익 △영업현금흐름 △현금보유량 △납입자본금 대비 이익잉여금 비율 등 입니다. 팬오션은 2017년 660억원의 결손금을 모두 처분하면서 이듬해부터 이익잉여금을 쌓고 있습니다. 2018년 852억원의 이익잉여금을 쌓으면서 자본금 대비 이익잉여금 비율은 15.9%를 기록했습니다. 2019년 말 44.1%(이익잉여금 2359억원)로 높아졌고, 지난해 64.0%(이익잉여금 3421억원)로 증가했습니다.

이익잉여금 비율은 기업의 성숙도를 측정하는 지표입니다. 기업이 성장기에 진입할 경우 투자기회가 많아 자금 수요는 높은 반면, 영업활동에서 창출된 이익잉여금은 상대적으로 적을 수밖에 없습니다. 기업의 성장 단계가 안정기에 접어들게 되면 투자수요는 줄어들고 이익잉여금은 늘어나게 되면서 이 비율이 높아집니다. 이 때문에 이익잉여금 비율이 높아지면 잉여 현금보유가 높아져 투자기회가 적다는 의미로 해석돼 주주의 배당압력에 직면하게 되죠.

기업이 과도한 수준의 이익잉여금을 보유할 경우 경영자는 수익성이 높지 않은 과잉투자를 할 유인을 갖게 됩니다. 과잉투자는 기업가치를 훼손하게 되고, 이를 예방하려면 이익잉여금 등 잉여현금을 줄여야 합니다.

지난해 말 기준 팬오션의 현금성 자산은 2376억원을 기록했습니다. 전년보다 7.6%(177억원) 줄었습니다.

팬오션은 배당으로 인해 이익잉여금 규모를 조금이나마 줄일 수 있게 됐습니다. 이번 배당으로 팬오션의 최대지주인 하림지주는 146억원을 배당받게 됐습니다. 하림지주는 팬오션의 지분 54.7%를 보유하고 있습니다. 2대주주인 국민연금공단도 17억원을 배당받았습니다.

하림지주는 2015년 1조80억원에 팬오션을 인수했는데, 인수 대금의 절반 이상을 인수 금융을 통해 마련했습니다. 하림지주는 팬오션이 꾸준히 흑자를 냈음에도 배당보다 투자에 집중하는 모습을 보였습니다.

팬오션은 2019년 순이익 1477억원, 2018년과 2017년 각각 1486억원, 1412억원의 순이익을 냈습니다. 하지만 한차례도 배당을 진행하지 않았습니다.

하림지주는 팬오션의 사선(owned ship) 비중을 늘리기 위해 지속적인 투자를 진행했습니다. 2016년 팬오션이 보유한 선박은 78척이었는데, 2020년 96척으로 늘어났습니다. 대당 1000억원이 넘는 선박을 꾸준히 발주한거죠. 자선 비중은 같은 기간 40%에서 44%로 증가했습니다.

우호적인 시황이 지속된다면 선박을 빌려 영업을 확장하는 게 효율적이지만 불확실성이 큰 상황에서는 용선 확대가 부실을 유발하는 리스크가 될 수 있죠. 같은 기간 팬오션의 사선은 18척 늘어난 반면 용선은 4척 늘어나는데 그쳤습니다. 팬오션은 보수적인 선대 운용전략을 추진 중인거죠. 과거 팬오션은 STX 그룹 시절 무리하게 용선을 확장하다 부실해졌습니다. 국내 해운사들은 무리하게 용선 비중을 늘렸다가 해운업 불황 때 '줄도산'한 전례가 있죠. 하림지주는 이를 '반면교사'로 삼아 보수적인 용선 전략을 운용하고 있습니다.

팬오션은 앞으로 12척의 선박을 추가로 들여올 예정입니다. 2021년 벙커와 탱커선이 인도 예정이고, 2024년 LNG선이 추가로 인도될 예정이죠.

선박을 추가로 들여올 예정인 만큼 앞으로도 대규모 자본적 지출(CAPEX)가 예상됩니다. 그럼에도 사선 비중이 높은 만큼 리스비용을 절감할 수 있고, 이는 팬오션 수익성에도 긍정적일 것으로 예상되죠.

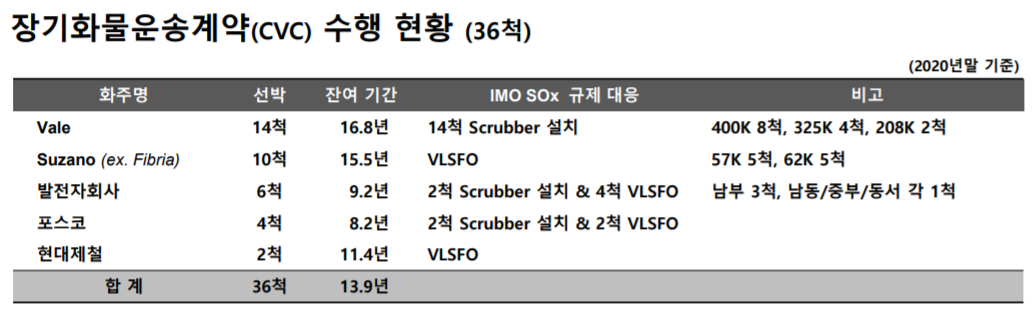

물동량과 운임만 받쳐준다면 팬오션은 앞으로도 안정적인 실적을 낼 것으로 예상됩니다. 장기화물운송계약(CVC)은 운임이 안정적으로 유지돼 해운사의 수익성에 긍정적인데요. 지난해 말 기준 팬오션의 CVC 계약은 총 36척, 운송기간은 13.9년으로 집계됐습니다.

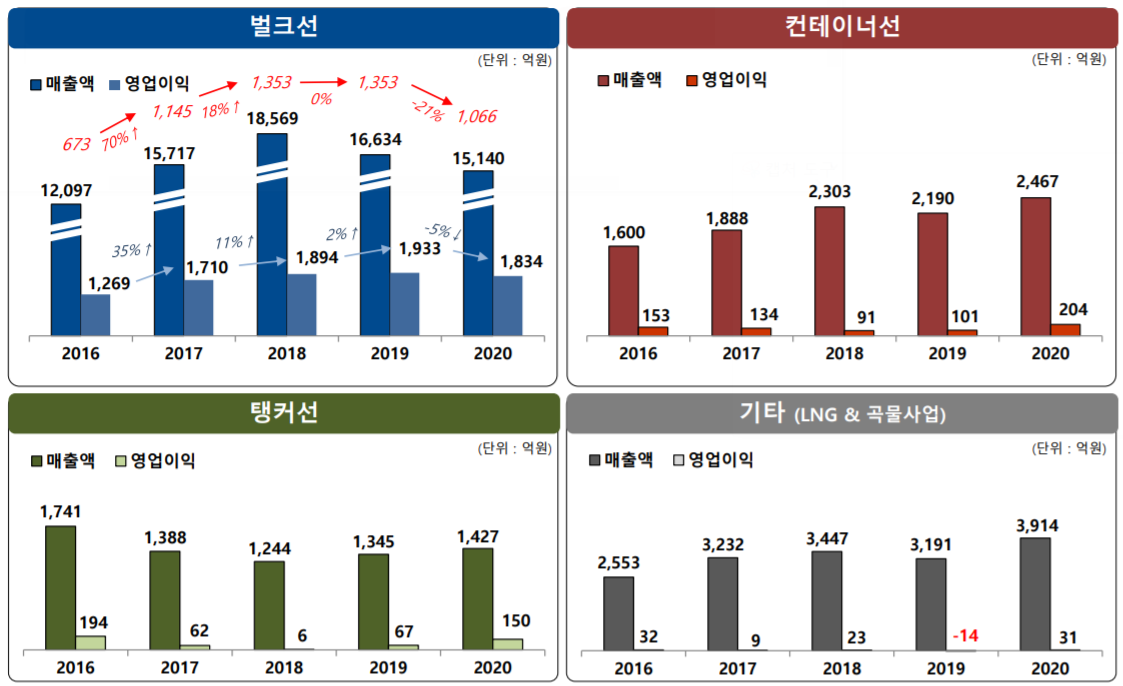

컨테이너선과 탱커선의 수익성 모두 안정적으로 유지되고 있으며, 벌크선과 LNG 및 곡물선의 수익성도 안정되는 추세입니다. 지난해 탱커선과 컨테이너선의 영업이익은 각각 150억원, 204억원으로 전년보다 2배 이상 증가했습니다.

하림그룹의 오너인 김홍국 회장도 팬오션의 호황을 톡톡하게 누릴 것으로 예상됩니다. 김 회장은 하림지주의 지분 22.6%를 보유하고 있습니다. 하림지주는 계열사의 투자 업무와 경영 전략을 세우는 '투자형 지주사(순수지주사)'입니다.

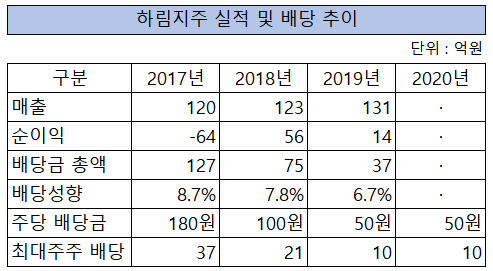

그룹 계열사 중 매출 및 영업이익 규모가 큰 팬오션이 배당을 하지 않으면서 하림지주의 실적은 이전과 대동소이했습니다. 2019년 매출은 131억원, 순이익은 14억원에 그쳤습니다. 순이익 규모가 크지 않아 배당금 총액도 적었죠.

최근 하림지주는 37억원을 배당하기로 결정했습니다. 2019년에는 37억원(배당성향 6.7%)을 배당했고, 2018년(7.8%과 2017년에는 각각 75억원, 127억원(8.7%)을 배당했습니다. 팬오션의 배당금이 하림지주 별도 기준 매출로 잡히게 되면 배당 성향도 높아질 것으로 예상됩니다. 통상적으로 배당은 당기순이익을 기준으로 재무구조에 영향을 최소화하는 범위 내에서 이뤄집니다.

김홍국 회장은 올해 약 10억원을 배당받습니다. 전년에도 10억원, 2018년과 2017년에는 각각 21억원, 37억원을 배당받았죠. 팬오션의 주주환원 정책이 적극적으로 이뤄질수록, 김 회장의 배당 가능 재원도 많아질 것으로 예상됩니다.

하림그룹이 '영끌'해서 인수한 팬오션이 앞으로도 하림그룹과 오너의 '현금창출원'이 될 전망입니다.