숫자들(Numbers)로 기업과 경제, 기술을 해석해 보겠습니다. 숫자는 정보의 원천입니다. 정보는 누구에게나 공개되어 있고 숫자도 누구나 볼 수 있지만, 그 뒤에 숨어 있는 진실을 보는 눈은 누구나 가지고 있는 것이 아닙니다. 누구나 공감할 수 있도록 숫자 이야기를 <넘버스>로 쉽게 풀어보겠습니다.

미국 법정 드라마 ‘슈츠(Suits)’를 보신 적 있으신가요. 2011년 시즌 1부터 2019년 시즌 9를 끝으로 종영될 때까지 전 세계적으로 엄청난 인기를 끌었던 초대박 드라마였습니다. 뉴욕 대형 로펌의 변호사들이 소송 사건들을 해결해나가는 이야기를 다룹니다. 국내서도 KBS가 배우 장동건씨와 박형식씨를 캐스팅해 리메이크 작품을 내놓기도 했죠.

난데없이 미드 얘기부터 꺼낸 이유는 최근 논란 중인 최신원 SK네트웍스 회장의 횡령 혐의와 연결 지어 생각해볼 만한 내용이 있기 때문입니다. 슈츠 시즌 2 스토리의 핵심은 바로 ‘횡령’입니다. 로펌의 공동 창업자였던 한 주요 인물인 ‘다니엘 하드만’이 과거 회사 공금을 횡령한 사실이 드러나 회사에서 쫓겨났다 다시 돌아오면서 생기는 알력다툼이 주요 내용이죠.

인상 깊었던 것은 횡령 그 자체보다, 횡령을 두고 조직 구성원들이 보인 태도와 감정이었습니다. 횡령 사실을 알게 된 또 다른 동업자가 ‘다니엘 하드만’에게 찾아가 가장 먼저 꺼낸 말은 바로 “왜 고객들 돈을 훔쳤는지 설명해봐.”입니다. 그리고 다른 조직 구성원은 “고객들 돈을 훔친 것은 우리 돈을 훔친 것과 마찬가지”라고 하죠. 개인의 횡령은 회사, 고객, 동료 모두를 속이고 배신한 행위라는 것을 이해하고 있는 것입니다. 횡령을 한 사람이 창업주든, 최대주주든 관계없이 횡령을 한 순간 그는 감싸주고 보호해야 할 대상이 아닌 쫓아내야 하는 대상이 되는 것이죠. 모두를 배신했으니까요.

현재 보도되는 내용들을 종합해보면 최신원 회장이 회사에 피해를 입힌 금액 규모는 1000억원에 달한다고 합니다. 혐의도 여러 종류죠. SK네트웍스, SKC, SK텔레시스 등의 회사를 운영하며 회삿돈을 빼돌렸다고도 하고요. 최 회장이 거주하던 빌라의 임대료도 회삿돈으로 냈다고 합니다.

무엇보다 관심이 가는 혐의는 바로 SK네트웍스가 시세조종을 위해 자사주를 취득했다는 것입니다. 최 회장은 본인이 소유한 SK네트웍스 주식을 담보로 대출을 받았는데, 주가 하락을 막기 위해 SK네트웍스가 자사주를 취득했다는 혐의로 알려졌습니다. 물론 아직 조사 중인 사안이니 향후 결과를 기다려 봐야겠죠.

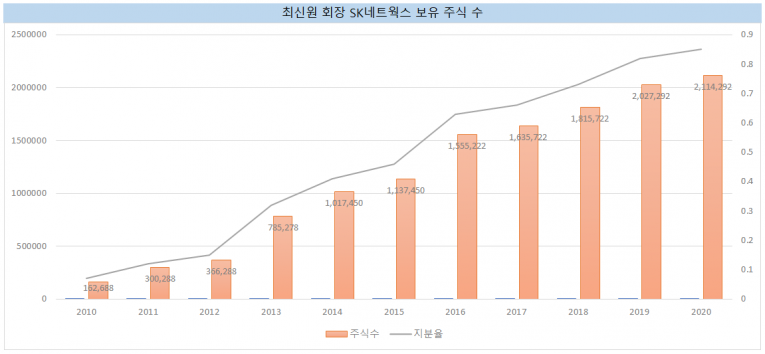

관련 내용들을 하나씩 살펴보겠습니다. 우선 최 회장의 SK네트웍스 주식 보유 상황을 보겠습니다. 지난 1월 15일 공시된 ‘주식등의대량보유상황’을 보면 최 회장은 SK네트웍스 주식 206만7292주(지분율 0.83%)를 보유하고 있습니다. 최 회장은 최근 들어 SK네트웍스 주식을 시장에 조금씩 매도하고 있습니다. 그러나 최근 10년으로 범위를 넓혀서 보면 꾸준히 SK네트웍스 주식을 매입해왔다는 사실을 알 수 있습니다. 2010년 말 기준 보유 주식수는 16만2688주에 불과했으니 10년 만에 주식 수가 10배는 넘게 늘어났습니다.

다만 최 회장이 보유한 주식으로 대출을 받았는지에 대해서는 공시를 통해 나와 있지는 않습니다. SK네트웍스 지분 39.14%를 보유한 그룹 지주사 SK㈜를 비롯해 특별관계자 7인의 보유주식 내역은 나와 있지만, 이 주식으로 어떤 계약들을 체결했는지에 대한 내용은 하나도 명시돼 있지 않습니다.

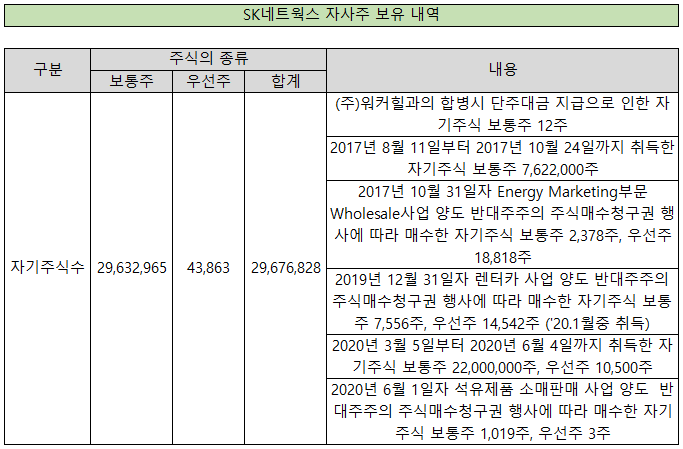

SK네트웍스가 자사주를 매입한 것은 사실입니다. 2020년 3분기 보고서 내 ‘4. 주식의 총수’ 항목을 보면 SK네트웍스가 그동안 자사주를 취득해온 내역을 확인할 수 있습니다.

합병, 사업양도 등에 따라 어쩔 수 없이 자사주를 매입한 사례를 제외하면 SK네트웍스는 2017년(8월11일~10월24일)과 2020년(3월5일~ 6월4일) 두 차례 보통주와 우선주를 사들였습니다. 현재 혐의와 관련된 자사주 매입은 2020년에 이뤄진 보통주 2200만주, 우선주 1만500주입니다. SK네트웍스는 이를 사들이는데 모두 1134억원의 금액을 사용했습니다.

일반적으로 회사가 자사주를 취득하는 것은 주주들에게 긍정적으로 여겨집니다. 시장에는 회사가 직접 나서 주가 관리를 하겠다는 메시지를 주기 때문이죠. 기술적으로는 시장에 유통되는 주식 수가 줄어들어 주당 순이익이 늘어나는 효과가 있습니다. 최 회장 개인의 목적을 위해 자사주를 사들였다고 해도, 결과적으로 주가 방어를 위한 선택이니 괜찮은 것 아니냐는 의견이 있을 수 있죠.

그런데 SK네트웍스가 처한 상황을 고려하면 꼭 그렇지가 않습니다. 다른 혐의 중에서 자사주 취득 혐의에 관심이 가는 이유는 1000억원이 넘는 대규모 자금의 기회비용 때문입니다.

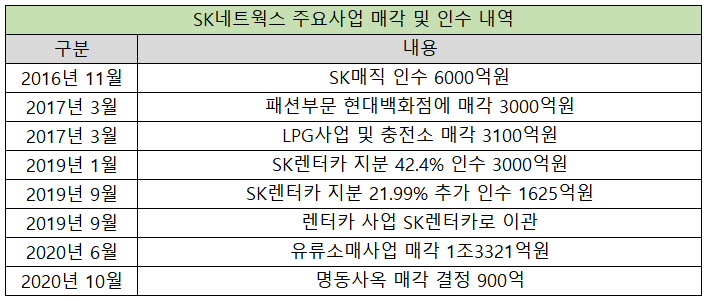

SK네트웍스는 지난 몇 년 동안 사업구조를 과감히 뜯어 고치고 있습니다. 전통적인 종합상사에서 벗어나 렌탈 사업 중심으로 포트폴리오를 재편하고 있죠. 종합상사의 정체성이 흐릿해져가는 것을 감안하면 전략적으로는 상당히 좋은 판단으로 평가 받습니다. 2016년 11월에는 SK매직을 6000억원에 사들였구요. 2019년 SK렌터카 인수에는 5000억원에 가까운 금액을 사용했죠.

그러나 인수합병을 진행하며 재무부담이 가중된 것이 문제였습니다. 보유하고 있던 사업과 자산들의 매각이 불가피했던 것이죠. 큰 돈을 주고 인수한 SK렌터카 자체적으로 부채가 많기도 했습니다.

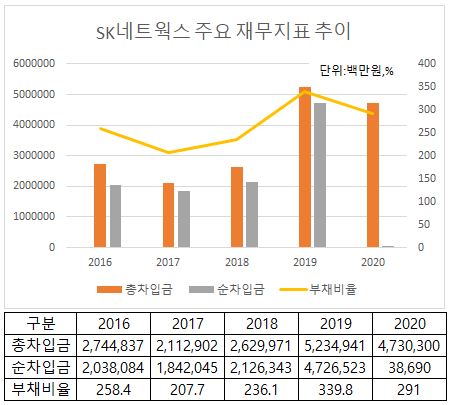

2016년 2조7000억원 수준의 총차입금은 2019년 말 5조2000억원까지 늘었고요. 현금성 자산을 차감한 순차입금은 2조원에서 4조7000억원으로 두 배 넘게 증가했습니다. 부채비율은 340%를 기록했죠.

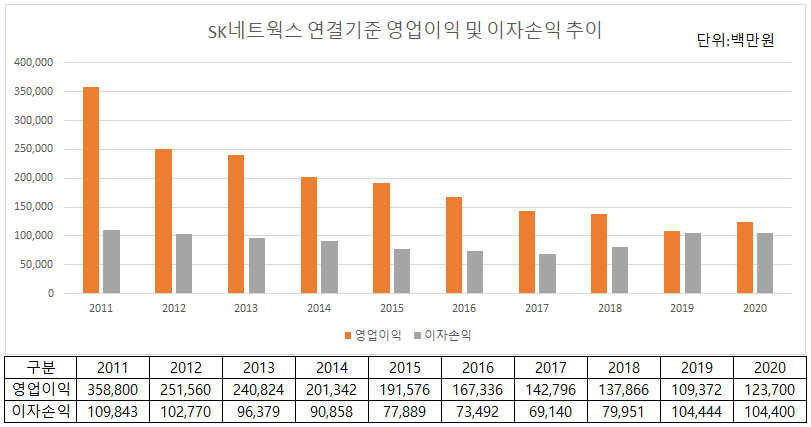

빚이 많다보니 이자비용 부담도 상당히 커졌습니다. 과거 10년치 SK네트웍스의 영업손익과 이자손익을 비교해보면, 영업손익이 자꾸 줄어들며 이자손익과 규모 면에서 비슷해지는 것을 확인할 수 있습니다. 2019년도에는 SK네트웍스가 1094억원을 벌어들였는데, 이자비용으로 나간 돈이 1044억원이었습니다. 사실상 벌어들인 돈을 모두 이자에 쓴 셈이죠. 2020년에는 영업이익이 1237억원으로 증가하며 그나마 상황이 나아졌지만 여전히 이자비용과 규모 차이는 200억원도 나지 않습니다.

상황이 이렇다보니 SK네트웍스는 보유하고 있던 다양한 자산을 매각하고 있습니다. 2020년 10월에는 명동사옥을 900억원에 팔았고요. 호텔과 골프장을 운영하는 SK핀크스는 3000억원에 매각했습니다. 한 마디로 돈 한 푼이 아쉬운 상황입니다. 이런 상황에서 1000억원의 금액을 자사주 매입에 사용한 것을 과연 최선의 선택으로 봐야할지는 모르겠습니다. 단순히 계산하면 900억원 규모의 명동사옥을 굳이 매각하지 않았어도 됐을 상황인 것이죠. 물론 이 모든 계산과 논리는 SK네트웍스가 오로지 최 회장 사익을 위해 자사주 매입 결정을 내렸다는 가정 하에서 이뤄진 것입니다.

다시 미드 ‘슈츠’ 얘기로 돌아가보겠습니다. 로펌 창업주가 횡령한 사실이 드러나자 동료들은 자신들의 돈을 훔쳤다며 분노했습니다. 만약 최 회장의 횡령 혐의가 사실로 드러난다면 가장 분노해야 할 사람들은 누구일까요.