숫자들(Numbers)로 기업과 경제, 기술을 해석해 보겠습니다. 숫자는 정보의 원천입니다. 정보는 누구에게나 공개되어 있고 숫자도 누구나 볼 수 있지만, 그 뒤에 숨어 있는 진실을 보는 눈은 누구나 가지고 있는 것이 아닙니다. 누구나 공감할 수 있도록 숫자 이야기를 <넘버스>로 쉽게 풀어보겠습니다.

삼성중공업의 흑자 전환을 향한 여정은 멀고 험난합니다. 삼성중공업은 2020년에도 적자를 내면서 6년 째 적자를 이어갔습니다. 지난해 4분기 흑자(영업이익 26억원)를 내면서 11개 분기 만에 적자에서 탈출했습니다. 이전 분기 대규모 적자를 낸 탓에 연간 실적은 여전히 적자였습니다.

삼성중공업은 조선업이 '불황의 터널'에서 천천히 빠져 나오면서, 흑자 전환을 위해 '고군분투'하고 있지만 여의치 않은 상황입니다. 삼성중공업이 지난 2일 금융감독원을 통해 공개한 2020년 경영실적에 따르면 삼성중공업은 지난해 매출 6조8603억원, 영업손실 7664억원을 기록했습니다. 매출은 2019년보다 4894억원(6.7%) 줄었고, 영업적자는 1498억원(24.3%) 증가했습니다.

지난해 당기순손실은 1조2029억원으로 전년(-1조3154억원)보다 1125억원 줄었습니다.

삼성중공업의 '노력'을 고려하면 다소 아쉬운 점이 많은 실적으로 보입니다. 지난해 적자의 주된 원인은 '드릴십' 때문입니다.

드릴십(Drill Ship)은 유정 또는 가스를 탐사하거나 시추하기 위해 설계된 상선입니다. 깊은 바다 밑바닥에 구멍을 뚫어 원유나 가스가 매장된 곳을 발굴하는 선박입니다. '구멍을 뚫는 일'을 하는 선박이죠. 드릴십의 길이는 228~230미터, 폭은 36~42미터 가량입니다.

해수면에서 12km까지 시추가 가능합니다. 에베레스트 산의 높이가 8.8km이니, 드릴십이 탐사할 수 있는 수심의 깊이는 가늠이 안 될 정도입니다. 구멍을 뚫어서 유전이라도 찾는다면 그야말로 '대박'인 셈이죠.

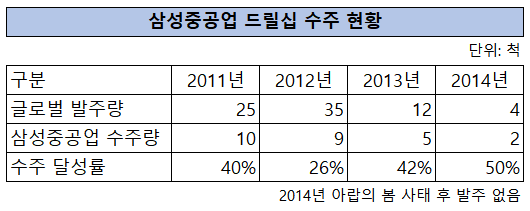

드릴십은 조선사에도 '대박'의 기회였습니다. 과거 드릴십 한척 가격은 6억 달러(한화 6648억원)를 넘었습니다. 드릴십 한척을 수주하면 LNG선 3~5척을 수주하는 효과가 있었죠. 2000년대 후반 드릴십 발주 시장이 호황이었습니다. 당시 선박 발주는 침체기에 접어들었고 드릴십이 대안이었죠.

2000년대 이전 유럽 국가들이 드릴십 시장을 주도했는데, 조선업의 '패권'이 한국으로 넘어오면서 국내 조선 3사가 이 시장을 싹쓸이했습니다. 삼성중공업은 드릴십 발주 물량의 절반을 싹쓸이하면서 시장을 주도했죠.

하지만 2014년 '아랍의 봄(중동과 북아프리카에서 시작된 반정부 시위)' 사태 이후 국제유가가 배럴당 40달러 미만으로 뚝 떨어지면서 드릴십 대박의 꿈은 조선사에 악몽으로 변했습니다. 드릴십은 해저 탐사와 시추를 통해 원유를 캐는데, 국제유가가 배럴당 60달러 이상을 유지해야 채산성이 생깁니다.

저유가 기조가 장기화되면서 드릴십의 채산성이 크게 낮아졌고, 선주가 인도를 거부하거나 파산하는 사태가 지속되고 있습니다. 삼성중공업은 선주의 인도 거부로 인한 '재무적 리스크'를 고스란히 떠안게 됐습니다. 드릴십 수주를 가장 많이 한 게 오히려 '부메랑'으로 돌아온거죠.

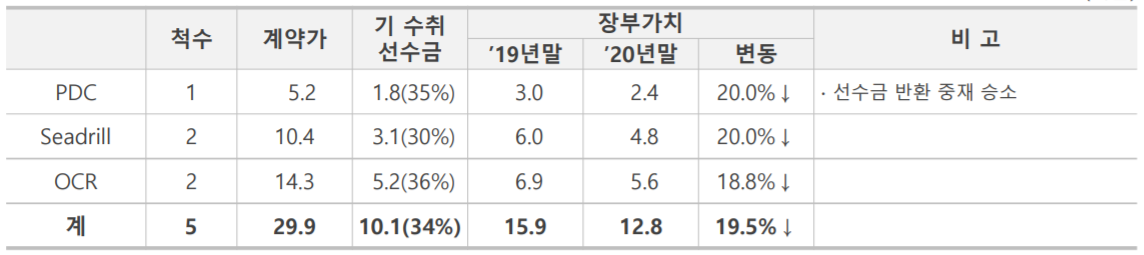

현재 삼성중공업은 선사의 계약 파기로 드릴십 수주 물량이 모두 계약 취소된 상황입니다. 지난해 10월 트랜스오션(Transocean)이 드릴십 2척의 계약을 파기하면서 취소된 물량은 3척에서 5척으로 늘었습니다. 삼성중공업은 2013년과 2014년 각각 7억2000만 달러(한화 7977억원), 7억1000만 달러(7866억원) 규모의 드릴십을 수주했는데, 선사에 인도 직전 취소됐죠.

드릴십 5척은 모두 재고자산으로 처리됐습니다. 선사 별로는 트랜스오션과 시드릴 물량이 각각 2척이고, 미국 PDC가 발주한 물량이 1척입니다.

지난해 코로나19 팬데믹 직후 산유국이 증산 경쟁을 벌이면서 국제유가는 10달러 밑으로 급락했습니다. 2000년 이후 최저점까지 유가가 하락하면서 드릴십의 자산 가치도 덩달아 하락했습니다.

삼성중공업은 지난해 2분기 4540억원의 재고자산 평가손실을 인식했습니다. 기업은 매해 재고자산 등 자산 가치를 재평가합니다. 당해연도 재고자산의 가치가 이전연도 장부가액과 비교해 낮을 경우 이를 재고자산 평가손실 항목에 반영합니다.

삼성중공업은 최근 자사의 IR자료를 통해 드릴십의 자산가치를 공개했습니다. 지난해 말 기준 드릴십 5척의 장부가액은 12억8000만 달러(1조4182억원)를 2019년 말(15억9000만 달러)과 비교해 3억1000만 달러(3435억원) 하락했습니다. 지난해 저유가의 영향으로 드릴십 5척의 장부가액은 약 19.5% 하락했죠. 총 계약금액(29억8750억원)과 비교하면 133% 이상 낮아졌죠. 약 1조8000억원의 손실이 반영돼 영업이익을 끌어내렸죠.

지난해 삼성중공업은 7664억의 영업손실을 기록했는데, 약 60%가 드릴십의 재고자산 평가손실 때문이었습니다. 이외에도 하청업체 변경과 미수채권 등으로 일회성 비용이 반영됐지만, 드릴십 손실만큼 규모가 크지 않았습니다.

결과적으로 삼성중공업이 5척의 드릴십을 매각하지 않는 한 재고자산이 흑자전환의 '발목'을 잡을 것으로 전망됩니다. 삼성중공업은 5척의 재고자산을 모두 매각할 수 있을까요.

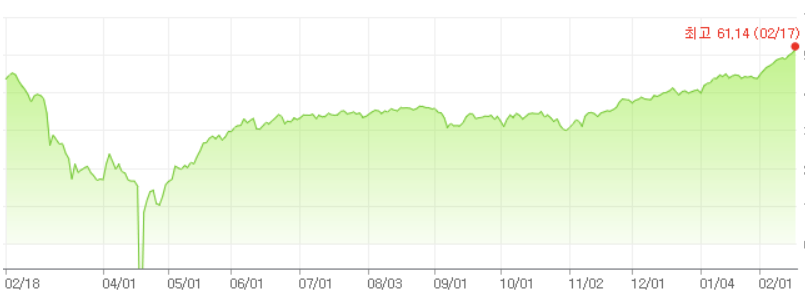

지난 2월17일 국제유가는 배럴당 61.1달러를 기록하면서 채산성을 확보할 수 있는 수준까지 올라섰습니다. 지난해 4월 유가는 저점을 찍은 후 상승세를 이어가고 있습니다. 유가 상승기가 유지된다면 드릴십의 매각 가능성도 조심스럽게 점쳐집니다.

삼성중공업은 드릴십 '악재'를 하루 빨리 털어내는 것이 최선입니다. 드릴십을 매각해도 이전에 반영한 재고자산 평가손실은 회복할 수는 없습니다. 기업회계에서는 재고자산과 관련해 저가법만 인정하고 있어 재고자산 평가이익을 계상할 수 없기 때문이죠. 다만 재고자산 평가손실을 초래한 상황이 해소돼 매각가격이 장부가액보다 높은 경우 최초의 장부가액을 초과하지 않는 범위 내에서 평가손실을 환입할 수 있습니다.

즉 드릴십을 좀 더 비싸게 매각할 수 있으면 이전에 반영한 손실을 조금이나마 회복할 수 있는거죠. 삼성중공업이 '드릴십 악몽'에서 벗어나려면 매각 협상에 발벗고 나서는 방법밖에 없어 보입니다.