숫자들(Numbers)로 기업과 경제, 기술을 해석해 보겠습니다. 숫자는 정보의 원천입니다. 정보는 누구에게나 공개되어 있고 숫자도 누구나 볼 수 있지만, 그 뒤에 숨어 있는 진실을 보는 눈은 누구나 가지고 있는 것이 아닙니다. 누구나 공감할 수 있도록 숫자 이야기를 <넘버스>로 쉽게 풀어보겠습니다.

주성엔지니어링이 매출·손익구조 30% 이상 변동에 따른 공시를 냈습니다. 주권상장법인의 경우 사업보고서 제출에 앞서 매출이나 손익구조가 전년 대비 30% 이상 변동되면 사전에 공시를 내게 돼 있는데요. 주성엔지니어링의 경우 매출과 영업이익이 모두 30% 이상 변동돼 이 대상에 포함됐습니다.

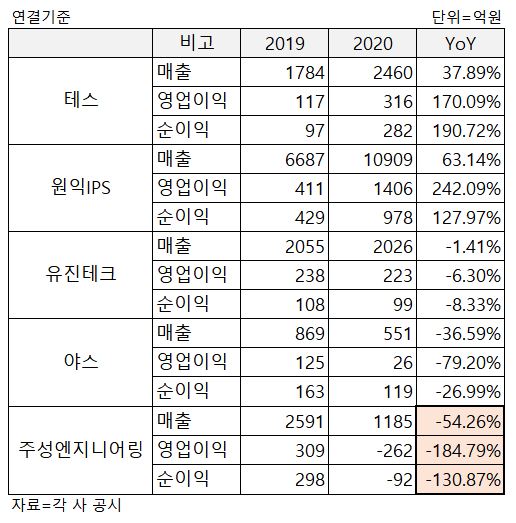

주성엔지니어링의 매출은 2019년 2591억원에서 2020년 1185억원으로 무려 54.2%나 감소했습니다. 이 기간 영업손익과 당기순손익 모두 적자 전환했고요. 주성엔지니어링이 이보다 적은 규모의 매출을 거뒀던 게 8년 전인 2012년(800억원)입니다. 영업적자는 6년 전인 2014년이 마지막이었고요.

사업부별 매출은 반도체 장비가 725억원, 디스플레이 장비가 458억원입니다. 2019년 기준 반도체가 1343억원, 디스플레이가 1242억원의 매출을 냈으니 전년 대비 반도체는 절반가량 내려갔고 디스플레이는 거의 3분의 1토막 났습니다.

1990년대 탄생한 주성엔지니어링은 우리나라 벤처 1세대 기업으로 ‘벤처신화’를 대표하는 곳입니다. 반도체 증착공정 장비와 디스플레이 증착·봉지공정 장비를 만드는데 우수한 기술력을 일찌감치 인정받았습니다. 덕분에 2000년대 초반 ‘코스닥 황제주’로 손꼽혔고 회사는 2011년 금탑산업훈장도 받았습니다.

최근 사세가 약해졌는데, 2020년 실적은 좀 심하다 싶을 정도입니다. 같은 산업군 내 다른 업체와 비교하면 더 그렇습니다. 반도체·디스플레이 장비 경쟁사로 언급되는 테스와 원익IPS는 지난해 매출로 두 자릿수 증가율을, 영업이익·순이익은 세 자릿수 증가율을 보였습니다. 두 회사 모두 반도체 증착 공정 장비와 디스플레이 TFE 공정 장비를 만듭니다. 주성엔지니어링과 사업 포트폴리오가 비슷하죠.

실적이 답보하거나 악화한 기업들과 비교해도 그 정도는 두드러집니다. 반도체 증착 장비를 만드는 유진테크는 매출과 영업이익, 순이익이 모두 감소하긴 했으나 모두 한 자릿수 감소율에 그쳤습니다. OLED TV용 장비를 만드는 야스도 크게 내려갔는데 주성엔지니어링은 적자폭이 더 큽니다.

다른 업체에 비해 큰 실적 감소의 원인은 무엇일까요. 주성엔지니어링은 공시를 통해 실적 변동 원인을 ‘고객사의 신규 설비 투자 축소로 인한 매출 감소’ ‘차세대 반도체·디스플레이·태양광 개발을 위한 R&D 투자 지속’ 이 두 가지로 언급했습니다. 각각의 요인이 주성엔지니어링의 실적에 어떻게 악영향을 미쳤는지를 풀어보면 올해 실적도 전망해볼 수 있을 듯합니다.

먼저 고객사 신규설비 투자 축소로 인한 매출 감소입니다. 수시공시 중 ‘단일판매·공급계약체결’을 통해 대략의 내용을 알아볼 수 있습니다. 단일판매·공급계약체결 공시는 최근 사업연도 매출액의 10%(코스닥 상장사 기준, 코스피는 5%) 이상 단일판매나 공급계약을 맺었을 때 또는 해지했을 때 의무적으로 합니다. 회사 매출의 상당액이 어디서 발생하는지를 짐작할 수 있는 데이터입니다.

공시 상 2016~2021년까지 SK하이닉스와 LG디스플레이의 이름이 가장 많이 올라온 게 확인됩니다. 반면 국내 최대 반도체·디스플레이 회사인 삼성은 안 보입니다. 주성엔지니어링은 2000년대 이후 삼성전자, 삼성디스플레이와 단 한 건의 수주 계약도 맺지 않았습니다. 대신 SK하이닉스와 LG디스플레이에 매출의 상당액을 의존하죠. 공시상 의존도는 2020년 3분기 기준 72.5%에 달하는 것으로 추정됩니다.

경쟁사와의 실적 차이는 여기서 발생하는 게 아닐까 싶습니다. 삼성전자와 SK하이닉스를 가리지 않고 반도체 장비를 납품하는 테스, 그리고 삼성전자와 삼성디스플레이에 반도체·디스플레이 장비를 파는 원익IPS는 앞서 언급했듯 지난해 실적이 크게 올랐습니다. 두 회사는 최근 실적이 30% 이상 오르면서 손익변동 공시를 냈죠.

원익IPS는 실적 상승의 이유를 ‘주요 고객사 설비투자 확대에 따른 매출 및 수익 확대’로, 테스는 ‘고객사 설비투자 확대에 따른 매출 및 손익증가’로 언급했습니다. 주성엔지니어링이 비슷한 사업 포트폴리오를 가진 이들 회사에 비해 부진했던 건 삼성이라는 커다란 고객을 안고 있지 못하기 때문으로 해석됩니다.

경쟁사 중 실적이 감소한 곳도 봅시다. 유진테크의 경우 SK하이닉스와 마이크론을 고객사로 두고 있는데 삼성전자에 장비를 공급했다고 공시한 건 2018년이 마지막입니다. 삼성디스플레이 공급 생태계에 이름을 올리지 못한 야스도 마찬가지고요, 주성엔지니어링과 적자폭이 비슷했던 디에스케이도 LG디스플레이와 중국 BOE 정도만 장비를 납품하고 있습니다.

두 번째 요인인 ‘투자 지속’ 측면도 주목해야 합니다. 영업수익이 줄었는데 투자가 예년과 비슷했다면 영업이익은 낮아지기 때문입니다. 실제로 분기보고서가 확인되는 2020년 3분기 기준 주성엔지니어링은 매출 886억원을 거뒀습니다. 이 가운데 매출총이익이 376억원었으니 매출총이익률은 42.44%입니다. 이는 2019년 3분기 기준 매출총이익률(44.77%)에 비해 크게 감소하지 않은 숫자입니다. 예년과 비슷하게 제품 판매 마진을 유지한 겁니다.

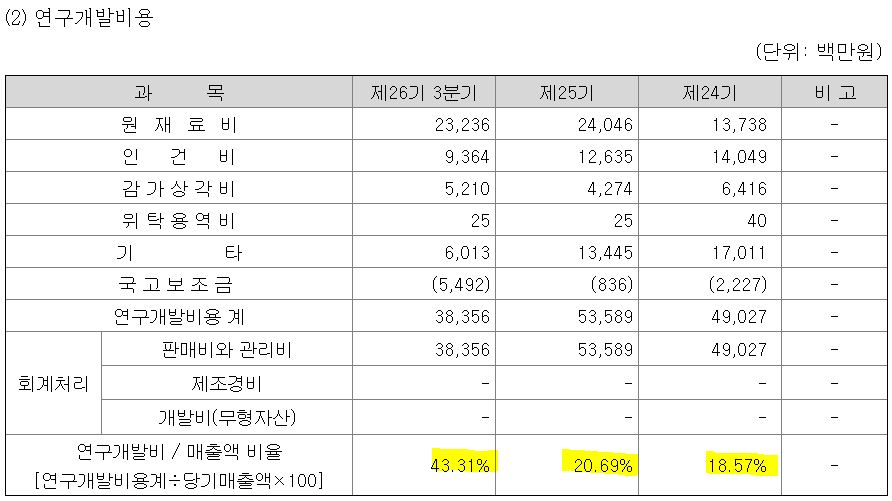

매출은 줄었지만 전년과 투자액은 비슷했습니다. 주성엔지니어링의 2020년 3분기 판관비는 529억원이었는데, 이는 전년 동기(592억원) 대비 큰 차이가 나지 않는 수준입니다. 그리고 판관비 가운데 경상개발비는 384억원으로 전체의 72.59%에 달하죠. 이에 전체 매출에서 연구개발비가 차지하는 비중은 2018년 말 18.57%, 2019년 말 20.69%에서 2020년 3분기 43.31%까지 올랐습니다. 경상개발비를 늘려서 비중이 늘어난 게 아니라, 매출이 줄어들면서 타의적으로 비중이 늘어난 케이스입니다.

실적이 나빠도 투자를 지속할 수밖에 없는 건 반도체·디스플레이 업종의 숙명입니다. 산업 사이클 자체가 빠르게 바뀌면서 생산장비도 2~3년만 쓰면 금세 차세대 장비에 밀려버립니다. 주성엔지니어링은 최근 반도체 생산성을 극대화하는 원자층증착공법(ALD) 기반 반도체 박막 기술과 OLED와 10.5세대 대면적 디스플레이용 증착장비, 터치스크린패널 신규 장비 등에 투자해왔습니다. 경쟁사에 시장을 뺏기지 않기 위해 향후에도 투자를 지속할 건 분명해보입니다.

또 한 가지 주목할 건 부동산 투자입니다. 2020년 들어 3분기까지 건설 중인 자산의 취득과 투자부동산의 취득에 총 919억원이 들어갔다는 내용이 현금흐름표 상에 나옵니다. 이는 지난해 준공한 판교테크노벨리 건물로 인한 현금 유출로 보입니다. 앞서 주성엔지니어링은 2015년 판교 부지에 932억원을 투자하는 건물 신축을 결정했지만 당초 2018년 3월이었던 준공 시점이 2020년 4월로 미뤄졌고, 투자액도 1293억원으로 361억원 늘었죠. 이에 2017년 말 기준 492억원에 달했던 현금 및 현금성자산은 지난해 3분기 89억원까지 감소했습니다.

부동산 투자에 큰 돈이 나가는 가운데 실적이 나빠지니 주성엔지니어링도 현금을 추가로 확보하는 모습입니다. 지난해 3분기 기준 총 차입금은 1167억원으로 2019년 말(1000억원) 대비 167억원 늘었습니다. 유러스코리아로부터 빌린 800억원의 단기차입금을 상환하는 한편 567억원을 장기로 차입했고요. 신한은행과 하나은행으로부터는 단기로 각각 100억원을 추가로 빌렸고 하나은행 장기차입도 기존 200억원에서 400억원으로 늘렸습니다.

주성엔지니어링의 2020년의 부진한 실적은 지속될까요. 증권가는 회사가 2021년엔 실적이 반등할 걸로 점칩니다. 하반기 수주 잔고가 크게 늘었기 때문입니다. 2020년 3분기 기준 주성엔지니어링의 수주잔고는 403억으로 전 분기(114억) 대비 289억원 증가했습니다. 최근 주성엔지니어링의 리포트를 낸 삼성증권은 2021년 회사 실적으로 매출 2164억원, 영업이익 253억원을 각각 제시했습니다.

다만 삼성과의 관계 개선이 없다면 구조적 실적 반등은 쉽지 않아보입니다. 주성엔지니어링은 2001년 이후부터 삼성그룹과 관계를 맺지 못하고 있고요. 2018년 한 차례 삼성전자에 장비를 재공급을 추진한다는 보도가 나왔지만 이후 아무 소식도 들리지 않고 있죠. 삼성전자가 원익IPS와 테스로부터 증착장비를 받는 만큼 주성엔지니어링과 관계를 맺을 필요성을 느끼지 않는 것으로 보입니다.

주성엔지니어링은 삼성과의 관계에 대해 어떻게 생각하고 있을까요. 수 차례 회사 측에 연락을 시도했지만 입장을 듣지 못했습니다. 다만 창업주인 황철주 회장은 지난해 <서울경제>와의 인터뷰에서 “사서 쓰는 사람이 결정할 문제지, 파는 사람이 결정할 문제는 아니다”라고 입장을 밝혔습니다.

코로나19로 지연됐던 전방 산업의 투자는 지난해 하반기 재개됐습니다. 하지만 주성엔지니어링은 그 수혜를 보지 못했고, 경쟁사들이 고공행진을 하는 모습을 지켜봐야만 했죠. 결국 반등을 위해선 제한적 국내외 고객사 문제 해소가 필요해 보입니다. 또 지금은 덜 부각 받고 있지만 회사가 오랫동안 투자 중인 태양전지 장비 분야에서의 가시적 성과도 요구됩니다. 2021년이 회사 도약의 ‘시험대’가 될 것으로 보이는 이유입니다.