숫자들(Numbers)로 기업과 경제, 기술을 해석해 보겠습니다. 숫자는 정보의 원천입니다. 정보는 누구에게나 공개되어 있고 숫자도 누구나 볼 수 있지만, 그 뒤에 숨어 있는 진실을 보는 눈은 누구나 가지고 있는 것이 아닙니다. 누구나 공감할 수 있도록 숫자 이야기를 <넘버스>로 쉽게 풀어보겠습니다.

전기차 시대를 맞아 '배터리 왕좌'를 차지하기 위한 전지업체의 경쟁이 치열합니다. 이중 선두업체인 LG에너지솔루션과 후발주자인 SK이노베이션은 영업비밀 침해(Trade's Secret)를 두고 첨예한 갈등을 벌이고 있습니다.

미국 국제무역위원회(ITC)는 지난달 SK이노베이션이 LG에너지솔루션의 생산기술을 침해했다고 판결했습니다. SK이노베이션이 LG에너지솔루션 직원을 스카웃해 이전 직장의 업무상 비밀을 누설하게 했다는 게 요지입니다. LG에너지솔루션은 ITC 판결로 SK이노베이션으로부터 거액의 보상금을 받아낼 명분이 생겼죠.

그런데 변수가 있습니다. 바로 무역대표부(USTR)을 비롯한 미국 행정부입니다. ITC 판결은 성격상 법원 판결에 준하는 구속력을 갖지만 미국 대통령이 거부권을 행사할 경우 무효가 됩니다. 이 때문에 SK이노베이션과 LG에너지솔루션은 각자가 처한 특수한 상황을 미국 행정부에 읍소하면서 치열한 '로비전'을 펼치고 있습니다.

양사 모두 이러한 점을 이유로 미국에 추가 투자를 통해 일자리 창출과 지역 경제에 보탬이 되겠다고 제안했습니다. LG에너지솔루션은 2조3000억원을 추가로 투자하고, SK이노베이션은 약 2조7000억원을 추가로 투자할 계획을 밝혔습니다. ITC 판결의 '후폭풍'이 LG와 SK 모두에 적잖은 영향을 미치고 있는 것으로 보입니다.

이를 우려스럽게 보는 곳이 있습니다. 바로 완성차 업체들입니다.

미국은 글로벌 완성차 업체의 '전쟁터'로 불립니다. 과거 현대차가 미국 시장에 안착하기 위해 '10년 동안 10만 마일(16만 km)'의 무상 서비스를 제공했었죠. 미국은 '전기차 시대' 중국과 유럽 다음으로 주목받는 지역입니다. 미국인은 '3보 이상이면 차로'란 말이 있을 정도로 자가용을 일상적으로 활용합니다. 미국은 세계에서 자동차 보유율이 가장 높고, 휘발유 값이 싸 광활한 대지를 이동하는 데 있어 자동차가 가장 효율적입니다.

그랬던 미국에서도 전기차 시대와 '넷 제로'를 맞아 전기차 비중이 갈수록 늘고 있습니다. 2040년이면 신차 중 40%는 전기차가 판매될 것이라는 관측도 있습니다.

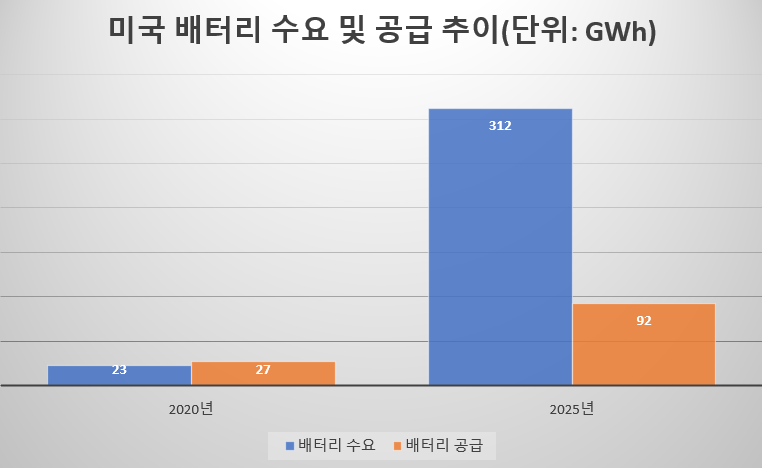

시장조사기관 SNE 리서치에 따르면 올해 미국 내 전기차 배터리 수요는 공급을 앞지를 전망입니다. 올해 미국 시장에서 생산될 전기차 배터리 수요는 63GWh인 반면 공급은 절반 수준인 39GWh에 그칠 전망입니다. 이는 전기차 원년을 맞아 미국 내 전기차 판매가 크게 늘어난 데 따른 것입니다. 2020년 미국 내 전기차 배터리 수요는 23GWh였는데, 1년 동안 수요가 크게 증가했습니다.

미국의 배터리 공급이 수요를 못 따라 가는데는 이유가 있습니다. 전기차 배터리 시장은 중국과 한국, 일본이 사실상 독점하고 있는데, 중국 업체가 미중 갈등으로 미국에 배터리 공장을 짓지 않았기 때문입니다. 국내 업체들은 이제 막 미국에 생산기지를 증설하고 있습니다.

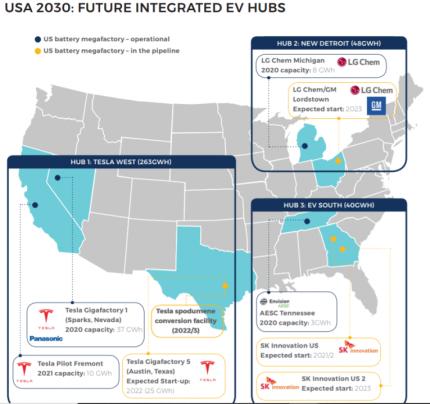

블룸버그 뉴 에너지 파이낸스가 발표한 자료에 따르면 지난해 기준 미국 역내에서 생산이 가능한 캐파는 41GWh입니다. 일본 파나소닉이 32GWh를 보유해 전체 캐파의 78%를 장악하고 있습니다. LG에너지솔루션이 2.6GWh(6.3%), 중국 AESC가 3GWh(7.3%)의 캐파를 보유하고 있습니다.

국내 업체가 미국 공장 증설에 나서고 있는 만큼 미국 내 파나소닉의 점유율은 낮아지는 추세입니다. LG에너지솔루션과 SK이노베이션의 미국 공장은 2022년 완공예정입니다. LG에너지솔루션과 미국 GM이 합작한 2공장은 2022년 양산에 들어갑니다. 캐파는 30GWh 규모입니다. SK이노베이션도 미국에 생산기지를 짓고 있죠. 올해 가동될 1공장과 2023년 가동될 2공장을 합하면 총 캐파가 21.5GWh 규모입니다.

2023년부터 LG에너지솔루션이 32.6GWh의 캐파를, SK이노베이션이 21.5GWh의 캐파를 확보해 양사의 캐파가 54.1GWh에 이릅니다. 이전까지 '파나소닉 천하'였던 미국 내 배터리 밸류체인이 한국과 일본 기업 위주로 재편되는거죠. BNEF에 따르면 2025년 미국 역내 배터리 공급량은 128.6GWh로 파나소닉이 64GWh(49.7%)를, LG에너지솔루션과 SK이노베이션이 각각 25.3%, 16.7%씩 확보하게 됩니다.

여기에 국내 업체들은 '배터리 전쟁'이 촉발되면서 3공장을 증설하기로 했습니다. 최근 LG에너지솔루션은 2025년까지 2조3000억원을 투자해 미국 내 캐파를 75GWh까지 늘리겠다고 발표했습니다. 이전에는 캐파를 32.6GWh까지 늘리기로 했는데, 이를 2배 가량 늘리기로 했죠. SK이노베이션도 2조7000억원을 추가로 투자할 계획을 시사했습니다. 이 경우 SK이노베이션의 캐파도 40GWh 이상으로 늘어날 전망입니다.

일본 파나소닉이 테슬라와의 전략적 협력을 강화하는 동안 국내 업체들이 발빠르게 미국 시장 선점에 나선 것입니다. 이를 보는 글로벌 완성차 업체들은 '불안감 반, 기대감 반'으로 국내 업체의 경쟁을 지켜보고 있습니다.

기대감이 큰 이유는 여전히 미국 내 배터리 업체가 공급 부족에 시달리고 있기 때문입니다. SNE 리서치에 따르면 2025년 미국 역내 배터리 수요는 312GWh입니다. 공급량은 여전히 41%(128.6GWh) 수준에 머물러 있습니다. 배터리는 전기차 단가의 30%를 차지하고 있는 만큼 '현지 생산, 현지 납품' 체계가 갖춰진다면 완성차 업체와 배터리 업체 모두에 이익입니다.

이를 반기는 건 글로벌 톱 5의 완성차 업체입니다. △폭스바겐 △테슬라 △현대기아차 △토요타 △GM 등입니다. 이들 업체에 있어 미국 시장은 중국과 유럽 다음으로 중요한 시장입니다. 미국 시장의 중요도 순으로 살펴보면 테슬라와 현대차가 압도적으로 높습니다.

SNE리서치에 따르면 2025년 테슬라의 전기차가 전세계에서 142만대 팔릴 것으로 전망했습니다. 이중 미국에서만 42.8%(61만대)가 팔릴 예정입니다. 중국은 28.6%(40만대), 유럽은 24.0%(34만대)를 차지할 전망이죠.

현대기아차는 같은해 전세계에서 전기차(수소전기차 포함)를 153만대를 팔 전망입니다. 이중 20.2%(32만대)가 미국에서, 유럽시장에서는 37.7%(57만대)가 팔릴 전망이죠. 폭스바겐은 265만대를 팔 예정인데, 미국 시장에서 8.4%(22만대)를 판매할 전망입니다. 토요타는 306만대 중 20.0%(61만대)를 팔 것으로 예상했습니다. 르노·닛산·미쓰비시는 15.9%(32만대)를, GM은 98만대 중 35.7%(35만대)를 미국에서 팔 것으로 예상했죠.

이들 6개 업체는 2025년 미국에서만 243만대의 전기차를 팔 것으로 내다봤습니다. 미국 역내에서 공급한다고 가정할 경우 60GWh가 필요하죠. 이는 포드(32만대)와 FCA(26만대), BMW(11만대) 등 글로벌 업체를 제외하고 산정한 수치입니다. 3업체까지 합산할 경우 77GWh 규모의 배터리가 필요합니다.

파나소닉은 테슬라와 전략적 협력을 맺고 있는 만큼 LG에너지솔루션과 SK이노베이션이 대부분의 수요를 책임져야 하는 셈입니다. 국내 업체들에게 호재일 수밖에 없죠.

하지만 이를 국내 기업에 무조건 잘된 일이라고 볼 수는 없습니다. 미국은 특정 업체의 시장 지배력이 강화되는 것을 극도로 꺼리는 나라입니다. 미국은 특정 업체가 시장을 과점해 '바잉 파워'를 얻거나 시장을 지배해 이익을 독차지하는 것에 대해 규제를 들이댑니다.

과거 마이크로소프트(MS)가 시장 지배자 위치를 활용해 익스플로어를 끼워팔기하다 막대한 벌금을 낸 사례가 있습니다. MS는 반독점법으로 인해 회사가 쪼개질 뻔 했고, AT&T와 스탠더드오일은 이 법으로 인해 회사가 분할됐습니다. 구글과 아마존, 페이스북 등 미국의 IT 회사들도 반독점법으로 인해 조사를 받았습니다.

미국은 시장에서 특정 업체가 시장 지배적 지위를 얻을 경우 공정한 경쟁을 저해한다고 보는 시각이 지배적입니다. 자국 기업이든 타국 기업이든 반독점법 앞에서는 예외가 없는 셈이죠.

이 때문에 미국 내 배터리 산업에서 국내 기업의 점유율이 높아지는 건 '일장일단'이 있다는 게 업계의 공통된 시각입니다. LG에너지솔루션과 SK이노베이션이 미국 내 배터리 산업에서 영향력이 커질 경우 반독점법의 '규제망'에 걸릴 가능성이 커질 수 있습니다.

LG에너지솔루션과 SK이노베이션 모두 미국의 배터리 공급 부족과 ITC 판결을 이유로 앞다퉈 증설 계획을 발표하고 있습니다. 양사는 미국 내 전기차 및 에너지저장장치(ESS) 판매 확대에 힘입어 현지서 충분히 물량을 소화할 수 있을 것으로 보입니다. 다만 미국 ITC 판결은 변수입니다. SK이노베이션이 이번 판결로 현지 생산에 제동에 걸리게 된다면 미국 내 배터리 '밸류체인'에 지각변동을 불러올 것이고, 이는 국내 기업 모두의 불확실성을 키우는 요인이 될 것으로 보입니다.