숫자들(Numbers)로 기업과 경제, 기술을 해석해 보겠습니다. 숫자는 정보의 원천입니다. 정보는 누구에게나 공개되어 있고 숫자도 누구나 볼 수 있지만, 그 뒤에 숨어 있는 진실을 보는 눈은 누구나 가지고 있는 것이 아닙니다. 누구나 공감할 수 있도록 숫자 이야기를 <넘버스>로 쉽게 풀어보겠습니다.

지난 16일 오후 6시 마감된 이베이코리아 매각 예비입찰에 엄청난 관심이 집중됐습니다. 누가 인수해가냐에 따라 국내 '이커머스(e-Commerce)' 시장 판도가 뒤집힐 수도 있는 중요한 딜이기 때문이죠. 게다가 쿠팡이 미국 뉴욕증시 상장 직후 시가총액 100조를 넘어서며 이커머스라는 시장 자체가 후끈 달아올랐습니다. 카카오와 네이버가 참여할 것이란 관측도 있었지만, 결국 신세계, 롯데, SKT, MBK파트너스의 4파전이 펼쳐지게 됐습니다.

4개 인수 후보업체 중 신세계와 롯데는 전통 유통공룡 간의 경쟁이라는 점에서 눈길을 끕니다. 두 업체 모두 오프라인 유통 시장의 지배력을 온라인으로 전환시키기 위해 사활을 건 투자를 진행하고 있습니다. 만약 두 업체 중 한 곳이 이베이코리아를 품을 경우 그동안 얼추 비슷하게 유지됐던 힘의 균형이 단 번에 깨질 가능성이 높습니다.

'중요한 건 점유율이 아니야'

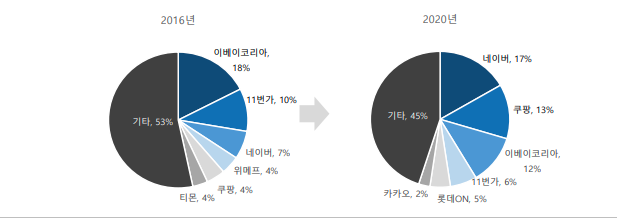

이베이코리아가 주목받는 이유는 바로 시장 지배력입니다. 교보증권 보고서에 따르면 옥션, 지마켓 등을 보유한 이베이코리아의 지난해 시장 점유율은 12%로 집계됐습니다. 네이버 17%, 쿠팡 13%에 이은 시장 3위 업체인 것이죠. 누구라도 이베이코리아를 인수할 경우 거래액 기준 판도를 뒤집을 수가 있습니다.

그런데 지금 현재 점유율은 그다지 중요하지 않다는 지적도 나옵니다. 눈여겨봐야 할 것은 현재 거래액이 아니라 과거부터 현재까지 추세라는 것이죠. 실제 오픈마켓 업체들은 쿠팡의 등장 이후 지속적으로 내림세에 있습니다.

오픈마켓은 다수의 판매자와 소비자를 온라인 상에서 연결해주는 장터라고 보시면 되는데요. 쿠팡 역시 기본적으로는 오픈마켓 사업모델을 기반으로 하지만, 제품을 구입해 저장하고 배송까지 직접한다는 점에서 일반적인 오픈마켓 사업자들과는 확실히 차별화됩니다. 쿠팡은 IT와 물류 신기술을 적용한 ‘풀필먼트(Fullfilment) 서비스’를 장착하며 ‘익일배송’을 가능케 했죠. 비슷한 제품 카테고리에 비슷한 가격이라면 소비자들은 빠른 배송을 훨씬 선호하겠죠. 쿠팡의 시장 점유율 확대는 다른 오픈마켓 사업자들의 점유율을 잠식한 결과라고 볼 수 있습니다.

2016년만 하더라도 거래액 기준 이베이코리아의 시장 점유율은 18%로 1위였습니다. 2위는 10%의 점유율을 차지한 11번가였죠. 그런데 4년 뒤인 2020년 이베이코리아는 3위로 주저앉았구요. 11번가는 4위로 떨어졌습니다. 시장 점유율도 각각 6%, 4% 떨어졌습니다.

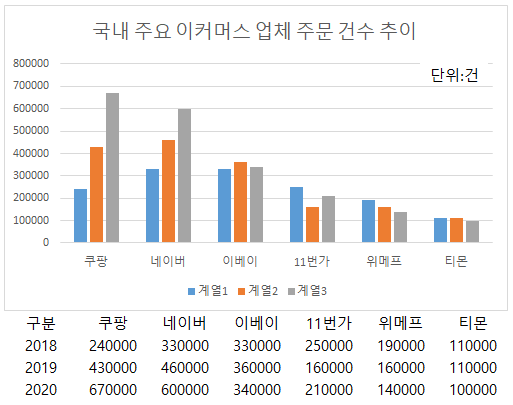

국내 한 유통업체가 내부적으로 집계한 주요 이커머스업체들의 주문건수 추이를 보시죠. 앞서 교보증권의 통계는 거래액 규모로 나래비를 세운 것이구요. 이 통계는 거래금액과는 관계없이 얼마나 많은 주문 건수가 해당 플랫폼을 통해 이뤄졌는지를 보여줍니다.

우선 최근 3년치 주문건수 추이를 보면 거래액 기준과는 다른 결과가 상당히 눈에 띕니다. 쿠팡이 네이버를 제치고 업계 1위에 올라 있습니다. 2019년까지만 하더라도 쿠팡이 접수한 주문건수는 43만건으로 네이버 46만건에 뒤쳐져 있었는데요. 2020년에는 67만건으로 주문량을 대폭 늘리며 네이버 60만건을 큰 격차로 따돌렸습니다. 이 결과만 놓고 본다면 소비자들이 값비싼 제품은 비교검색을 통해 네이버에서 구매하고, 비교적 가격이 저렴한 일상 소비제품은 쿠팡에서 구매한다는 추론도 가능합니다.

또 하나 눈여겨볼 것은 다른 오픈마켓 업체들의 역성장 혹은 성장정체입니다. 지난 3년 동안 주문건수가 늘어난 업체는 사실상 쿠팡과 네이버가 유일합니다. 이베이코리아의 지난해 주문건수는 34만건으로 전년 36만건 대비 2만건이 줄어들었구요. 11번가는 전년 대비 늘어난 21만건으로 기록했지만, 2018년 25만건과 비교해선 줄어든 수치입니다. 위메프는 19만건에서 16만건, 14만건으로 역성장세가 뚜렷하구요. 티몬은 10만건 수준에서 주문건수가 정체됐습니다.

이베이코리아 시너지 극대화 관건

이에 따라 업계에서는 결국 이베이코리아가 보유한 시장지배력이 환상에 속아선 안 된다는 우려도 제기됩니다. 지금 당장에야 시장 3위 지위를 보유하고 있지만, 쿠팡과 네이버의 성장세를 감안하면 가만히 놔둬도 시장을 뺏길 가능성이 높기 때문이죠.

결국 관건은 ‘어떻게 시너지를 낼 것인가’인데요. 아직 예비입찰 단계라 신세계와 롯데가 과연 끝까지 레이스를 완주할지는 알 수 없습니다만, 인수한다는 가정 아래 시너지를 예상해볼 수는 있을 것 같습니다.

우선 신세계는 이베이코리아를 인수할 경우 품목 다변화가 가능합니다. 기존 신선식품 위주 운영에서 벗어나 거의 모든 재화를 유통하게 되는 것이죠. 이에 따라 일각에서는 이를 두고 쿠팡과의 전면전이나 다름없다는 평가를 내놓기도 합니다.

신세계가 물류 자동화센터 네오(NEO) 확장에 대규모 투자를 벌이는 것도 긍정적입니다. 이미 전국에 상당수 오프라인 매장을 보유하고 있는데다, 물류 센터까지 더해 이베이코리아에서 받는 주문을 빠른 배송으로 치환시킬 여지가 많습니다.

롯데도 신세계처럼 이베이코리아를 인수할 경우 오픈마켓 사업 확장이 가능합니다. 다만 물류 인프라측면에서는 경쟁력이 떨어진다는 평가를 받습니다. 롯데그룹이 지난해 출범시킨 온라인 플랫폼 ‘롯데온’은 그룹 7개 유통계열사 플랫폼을 한 데 모은 것에 지나지 않습니다. SSG닷컴처럼 새로 법인을 세운 것도 아니구요. 물류서비스도 통합 운영되는 것이 아니라 각 7개 회사가 따로 운영하는 식입니다. 만약 이베이코리아를 인수할 경우 물류센터 대규모 투자가 불가피한 것으로 분석됩니다.

다만 양사 모두 이베이코리아를 인수해 시너지를 내기는 쉽지 않다는 의견도 있습니다. 신세계가 물류센터에 대규모 투자를 벌이고는 있지만, 이미 SSG닷컴과 네이버 물량 소화하기에도 벅차다는 것이죠.

박종대 하나금융투자 수석애널리스트는 “롯데는 이미 이커머스 시장에서 경쟁력이 높다고 보지 않고 추가 물류센터 비용 부담도 상당하다”며 “네이버와 협업 관계를 구축한 신세계도 네이버와 이베이코리아 물량을 모두 소화하긴 어려울 것”이라고 말했습니다.

업계에서는 이번 예비입찰은 단순 눈치보기 싸움일 뿐이고 실제 인수를 원하는 사업자는 없을 것이란 관측도 내놓고 있습니다. 인수에 성공하더라도 사업에는 실패할 수도 있기 때문이죠. 과연 이베이코리아는 결국 누구 품에 안길까요. 누가 쿠팡에 맞설 수 있을까요.