숫자들(Numbers)로 기업과 경제, 기술을 해석해 보겠습니다. 숫자는 정보의 원천입니다. 정보는 누구에게나 공개되어 있고 숫자도 누구나 볼 수 있지만, 그 뒤에 숨어 있는 진실을 보는 눈은 누구나 가지고 있는 것이 아닙니다. 누구나 공감할 수 있도록 숫자 이야기를 <넘버스>로 쉽게 풀어보겠습니다.

부채비율 222.1%, 단기차입금 4조원.

두산중공업의 유동성 부족 사태가 있은 지 1년여가 지났습니다. 두산중공업은 19일 2020년 결산 사업보고서를 통해 지난해 말 기준 재무상태를 공개했고요. 두산중공업이 '정상화의 과정'을 밟고 있는 가운데 시장은 여전히 두산중공업의 재무 상태와 경영 상황에 높은 관심을 보이고 있죠. 두산중공업의 경영 상황에 따라 두산그룹이 추가 자산 매각에 나설지 저울질 할 수 있기 때문입니다. 이런 전망 속 나오는 사업보고서는 관심이 갈 수 밖에요.

결론 먼저 말씀드리면, 딱 '절반 정도 물이 차 있는 컵'으로 비유할 수 있네요. 보는 시각에 따라 "절반이나 물이 있네"라고 말할 수 있고요. 반대로 "절반이나 비었어"라고 말할 수 있는거죠.

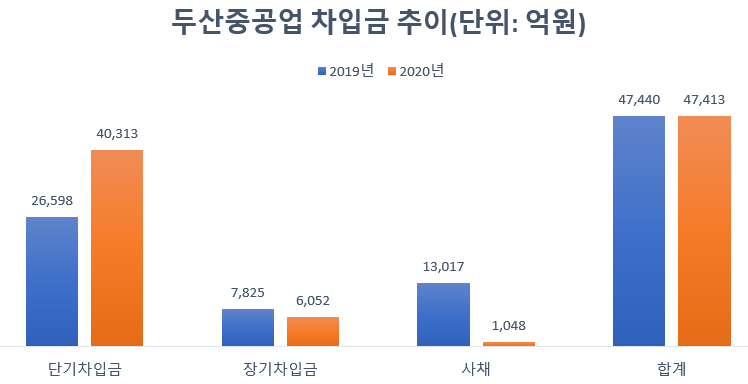

두산중공업의 재무상태표를 보면 우선 두산중공업은 '급한 불'을 끈 것으로 보입니다. 두산중공업의 지난해 말 기준 총차입금은 4조7414억원을 기록했습니다. 2019년 말 기준 총차입금은 4조7441억원으로 집계돼 사실상 1년 동안 차입금 규모는 대동소이합니다. 오히려 사채 규모가 줄어든 대신 단기차입금 비중이 높아졌고요. 그런데 왜 '급한 불'을 끈 것인지 의문이 들 수 있죠. 부채의 구성 내역을 보면 답이 나옵니다. 빚을 갖으라 독촉 받는 부채가 줄었고요. 대신 기업의 미래 전망을 위해 다소 여유있게 빌려준 빚이 늘었습니다.

부채의 구성 내역을 보면 지난해 말 기준 단기차입금은 4조313억원으로 전체 차입금의 85%를 차지했습니다. 두산중공업이 금융권 등에서 진 빚 중 85%를 1년 내 상환해야 한다는 의미죠. 2019년 말 단기차입금은 2조6598억원을 기록했는데, 1년 동안 단기차입금이 1조4000억원 늘어난 것입니다. 이는 산업은행과 수출입은행 등이 두산중공업의 채무재조정을 통해 대출로 전환한데 따른 것입니다.

두산중공업은 지난해 말 1조3000억원에 달했던 사채를 대부분 상환하거나 대출로 바꾸었습니다. 독촉받는 빚을 상환한 거죠. 이 자금을 산업은행 등에서 지원받은 겁니다. 그리고 채무불이행 위험을 낮췄고요. 지난해 말 기준 사채는 1048억원으로 줄었네요.

물론 두산중공업은 산업은행에서 총 3조8000억원을 빌린 대가로 토지와 건물 등 4조7076억원 어치 자산을 담보로 제공했죠. 공짜는 아니었습니다만, 산업은행이 회사채 투자자들처럼 기한에 매달려 빚을 받아야 하는 기관은 아니죠. 차입금은 경영 상황에 따라 갚으면 되고 또 연장하기도 하는데, 이런 협의를 충분히 해 나갈 수 있는 곳이 바로 산업은행이죠.

두산그룹 안팎의 관계자들도 "차입 상환에 대한 부담은 과거에 비해 크게 낮아졌다"고 말하고 있습니다.

다른 재무 지표를 볼까요. 부채비율과 유동비율 입니다. 두산중공업의 부채비율은 222.1%로 집계됩니다. 유동비율은 43.6%를 기록했고요. 통상 기업의 부채비율이 200%를 넘어설 경우 재무구조가 불안정한 것으로 봅니다. 다만 두산중공업은 수주산업을 영위하고 있는 만큼 수주금액의 일부를 선수금으로 받죠. 기업회계에서 선수금을 부채로 인식하는 만큼 두산중공업의 부채비율은 우려스러운 상황은 아닙니다. 다만 유동비율은 50% 미만으로 여전히 유동성이 부족해 보이고요.

일례로 삼성전자는 유동비율이 166.1%, 현대자동차는 138.9%를 기록하고 있습니다. 두산중공업의 유동비율은 43.6%에 그치는 만큼 유동성이 크게 부족하죠.

'많이 좋아졌는데, 아직은 조금 더 지켜봐야 한다'로 요약할 수 있죠. 지난해 위험한 고비를 넘겼던 기업치고는 220%대 부채비율은 양호한 거죠. 유동비율도 마이너스가 아니니, 괜찮아 보이기도 하고요.

두산중공업의 별도 기준 현금성 자산은 2816억원입니다. 전년(3458억원)보다 현금성 자산이 642억원 줄었죠. 단기금융상품까지 합하면 현금성 자산은 3977억원으로 늘어납니다. 두산중공업은 지난달 5일 두산인프라코어의 지분 34.9%를 현대중공업지주에 8500억원에 매각하기로 했습니다. 기업결합 심사를 고려하면 거래는 올해 하반기 중 마무리될 전망이고요.

이를 고려하면 두산중공업은 여전히 유동성이 빠듯한 상황이지만, 자회사 지분 매각대금이 들어오면 유동성 문제가 상당히 양호해 질 것으로 분석할 수 있습니다.

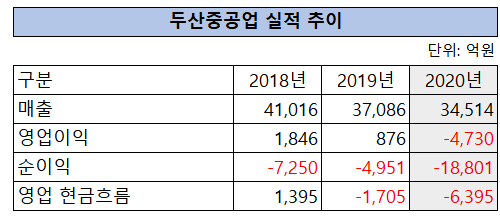

두산중공업은 약 4조7000억원의 차입금으로 인해 연 1864억원을 이자비용으로 내고 있습니다. 수주 감소로 지난해 매출 3조4514억원, 영업손실 4730억원을 기록했고요. 전년보다 매출은 2571억원 줄었습니다. 전년에는 876억원의 영업이익을 냈는데, 지난해에는 대규모 적자를 냈고요. 여기에 이자비용 등 영업외비용도 불어나면서 두산중공업의 당기순손실은 1조8801억원을 기록했습니다. 정말 고비였죠.

지난해 말 기준 수주 잔고는 21조5580억원을 기록했습니다. 전년보다 수주 잔고는 5710억원 증가했고요. 두산중공업은 지난해 사우디아라이바와 괌, 베트남 등에서 대규모 해외 플랜트 공사를 수주했습니다. 수주 물량이 늘었고, 차입 상환 부담에서도 벗어난 만큼 경영 정상화까지 어느 정도 버틸 체력은 마련했다고 볼 수 있죠.

위험한 고비를 넘긴 기업들에게 중요한 지표는 현금흐름 지표인데요. 지난해 두산중공업의 별도 영업현금흐름은 마이너스(-) 6395억원이었네요. 2019년 - 1705억원을 기록했는데, 영업 현금흐름이 전년보다 크게 경색된 것을 숫자로 확인할 수 있죠.

두산중공업의 현재 상황은 더 좋아지거나 더 나빠질 수 있는 '갈림길'에 선 것으로 보입니다. 투자은행(IB) 업계 관계자는 "두산중공업이 채권단의 지원으로 급한 불을 끈 건 맞지만, 본업이 여전히 조 단위 적자를 내고 있어 불안한 상황"이라며 "적자가 장기화될 경우 두산중공업의 경영 상황은 안 좋아질 수 있다"고 말했습니다. 그러나 다른 관계자는 "급한 불을 껐고 대규모 구조조정을 했던 만큼 좋아질 일이 더 많이 남아있지 않느냐"고 말합니다.

절반 쯤 물이 찬 컵을 어떤 시각으로 바라보느냐에 따라 달리 보이는 상황이 현재 두산중공업의 상황입니다.