오는 5월 1일 출범을 앞둔 LX그룹의 주력회사 LG상사와 LG하우시스는 오랜 기간 매출 정체와 영업이익 감소를 겪고 있다. 경영 오판이라기보다는 빠르게 변화하는 시대흐름 속에서 종합상사업과 건자재업이 성장한계에 부딪친 탓이 더 크다.

이 때문에 두 회사는 업종 한계를 뛰어넘어 새로운 돌파구를 마련해야 하는 숙제를 안고 있다. 두 회사가 앞으로 어떤 실적을 내느냐에 따라 그룹 미래가 좌지우지 될 수 있기 때문이다.

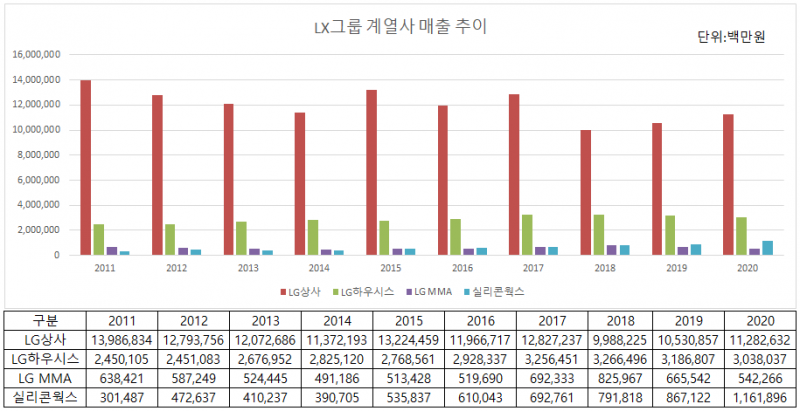

LG상사는 새로 출발하는 LX그룹이 LG에서 떼어갖고 나온 4개 회사 중 규모나 실적 면에서 핵심으로 꼽힌다. 지난해 연결 기준 매출액은 11조3000억원으로 LG하우시스, 실리콘웍스, LG MMA 3개 회사의 전체 매출을 다 합쳐도 LG상사 매출의 절반이 채 안 된다. 2000년대 들어서는 2018년 딱 한 차례 9조9900억원을 기록한 것을 제외하면 한 번도 10조원 밑으로 매출이 떨어진 적이 없다. 물건을 사서 팔거나, 프로젝트 사업을 벌이다보니 매출 규모가 거대한 편에 속한다.

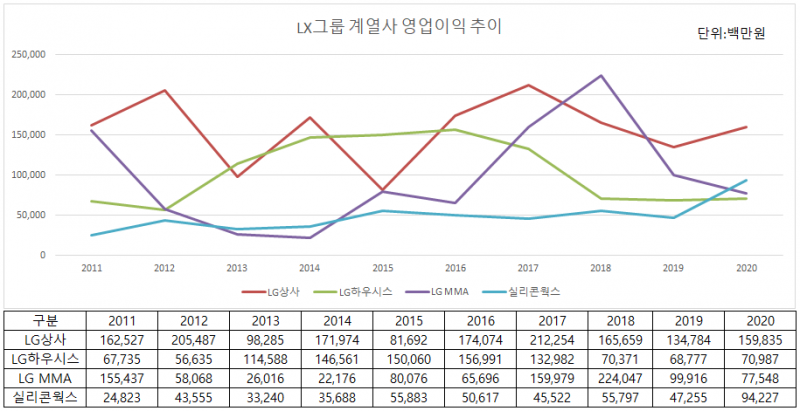

다만 수익성이 뛰어나진 않다. 지난해 LG상사가 기록한 영업이익은 1600억원으로 이익률로 따지면 1.4% 수준에 불과하다. 그런데 과거 추이를 보면 이 낮은 수익성마저도 불안정하게 움직인 것으로 나타난다. 지난 10년간 연간 LG상사의 영업이익은 많게는 2100억원, 적게는 820억원 사이에서 폭 넓게 움직였다.

문제는 종합상사의 미래가 그다지 밝지 않다는 데 있다. 국내 종합상사들은 대기업집단의 수출 전담 역할을 맡아 성장했지만 이미 오래 전부터 설 자리가 없어지는 형국이다. 통신기술의 발달과 해외 네트워크 강화로 각 계열사들이 직접 수출입 업무를 처리하는 식으로 바뀌었기 때문이다.

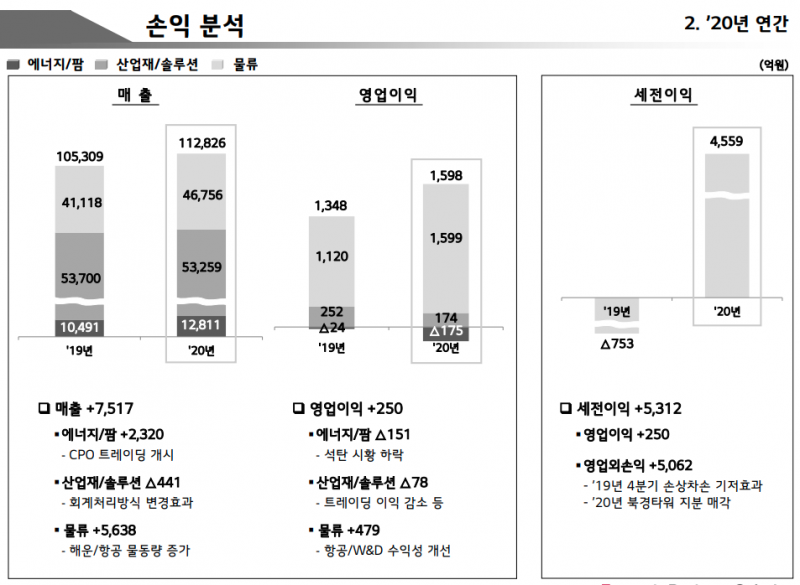

게다가 수익성만 놓고 보자면 LG상사는 사실상 물류 대행업체라고 보는 편이 맞다. LG상사가 영위하는 에너지‧팜, 산업재‧솔루션 사업부문에서는 적자 혹은 간신히 흑자만 유지하는 상황이고, 물류 자회사 판토스 수익이 실적 대부분을 떠받치고 있다.

지난해 실적을 보면 LG상사가 처한 상황이 고스란히 드러난다. LG상사가 지난해 물류사업을 통해 거둔 영업이익은 1599억원으로 전체 영업이익 1598억원보다 1억원이 더 많다. 에너지‧팜 부문에서 175억원의 손실이 발생했기 때문이다. 산업재‧솔루션 부문에서는 174억원 수익이 발생해 에너지‧팜 손실을 상쇄하는 수준에 그쳤다.

LG상사가 에너지‧팜, 산업재‧솔루션 부문에서 부침을 겪는 것이 최근 일은 아니다. 특히 에너지‧팜 부문에서는 2019년에도 87억원의 손실을 내며 2년 연속 적자를 봤다. 석탄, 팜오일 시황 하락이 장기간 사업에 영향을 미치고 있다.

석유화학, 전기‧전자 제품 등을 수출입하고 인프라 시설 투자를 진행하는 산업재‧솔루션 부문의 수익성도 악화하고 있다. 2018년 400억원 수준의 이익규모는 2020년 174억원으로 쪼그라들었다. 전통적인 의미의 종합상사 사업이 오히려 성장을 저해하는 요소로 작용하는 셈이다.

LG상사 다음으로 매출규모가 큰 LG하우시스의 현실도 크게 다르진 않다. 건축자재와 자동차소재‧산업용필름 등 고기능 소재 사업을 벌이는 LG하우시스는 2017년부터 매출 감소와 함께 수익성 악화를 겪고 있다.

LG하우시스는 건축자재업계에서 KCC, 현대L&C와 함께 과점 체제를 형성해 안정적인 사업기반을 갖고 있다. 그러나 국내 신규 주택 공급이 줄어드는 등 건설경기 침체로 몇 년째 매출이 제자리 상태다. 건축자재 매출은 2017년부터 2021년까지 4년 동안 2조2000억~2조3000억원 구간에서 머물렀다. 회사 전체 매출 역시 2018년 3조3000억원을 기록한 이후 줄어들기 시작해 2020년에는 3조원으로 감소했다.

매출 성장이 멈춘 상태에서 수익성은 크게 악화하고 있다. LG하우시스는 2016년만 하더라도 1600억원에 가까운 연간이익을 올렸지만 이후 2019년까지 3년 연속 급속도로 수익규모가 줄어들었다. 지난해 거둔 영업이익은 710억원으로 전성기 시절 절반에도 못 미치는 실적을 기록했다.

LG하우시스 수익성 악화의 주범은 바로 자동차소재‧산업용필름 부문이다. 2018년부터 2020년까지 3년 연속 적자를 내고 있다. 3년 동안 누적된 적자만 760억원에 달한다. 전방산업인 자동차 산업 판매 부진이 지속되는 한편, 주요 수출국인 신흥국 가전 수요가 줄어들며 산업용 필름 이익도 함께 줄어들었다. 게다가 지난해 코로나19 여파를 고스란히 맞으면서 적자 규모는 더 커졌다.

LG하우시스는 자동차소재‧산업용필름 사업부 매각을 추진했으나 이마저도 쉽지만은 않은 상황이다. LG하우시스와 현대비앤지스틸은 자동차소재·산업용필름 사업부 매각 및 인수를 위해 올 1월 양해각서(MOU)를 체결했지만, 지난달 31일 MOU를 해제한다고 공시했다.

물론 알짜회사인 LG MMA와 성장 가능성이 높은 실리콘웍스를 가져나온 것은 긍정적이다. LG MMA는 지난 1990년 12월 LG그룹이 메틸메타크릴레이트(MMA)의 제조를 위해 일본의 스미토모화학 및 일본촉매와 합작해 만든 회사다. LG MMA는 크게 MMA와 PMMA를 제조하는데, 페인트, 건축 마감재, 전기·전자 및 자동차 부품, 광섬유 등 용처가 다양하다.

실적은 변동 폭이 크지만 규모가 상당하다. 2018년에는 무려 2200억원의 영업이익을 기록하기도 했다. 같은 해 LG상사와 LG하우시스의 영업이익은 각각 1700억원, 700억원 수준에 불과했다. 다만 이후부터 수익성이 악화하며 지난해 이익 규모는 780억원으로 줄어들었다.

아날로그 반도체 팹리스(설계 전문 회사) 업체 실리콘웍스는 지난해 최대 실적을 기록했다. 매출은 창사 이래 처음으로 1조원을 돌파했으며 영업이익도 전년 대비 두 배 가까이 늘어난 942억원을 기록했다.

재계 관계자는 “LG상사와 LG하우시스의 실적을 개선하기는 쉽지 않을 것”이라며 “다른 신사업을 위해 버텨주기만 해도 괜찮을 것”이라고 말했다.