2005년 LG에서 GS가 떨어져 나올 당시를 되짚어보자. GS 지주회사를 중심으로 유통과 칼텍스(정유), 홈쇼핑, 건설, 스포츠 등이 계열분리됐다. 이 가운데 정유와 건설은 그 자체로 그룹의 중심이 됐고, 유통과 홈쇼핑은 편의점과 슈퍼마켓·부동산·물류 등 리테일과 뭉쳐 그룹의 또 다른 축으로 자리잡았다. 반면 그룹에서 주목을 받지 못하지만 오랫동안 '캐시카우'의 역할을 하는 곳이 있는데, 바로 가스전력 부문이다. GS칼텍스에서 떨어져나온 GS에너지 산하 GS파워와 (주)GS 계열사인 GS EPS, GS E&R 등 세 곳이 여기 속한다.

이들 3사는 2018년 기준 그룹 전체 계열사 매출의 9.6%, 영업손익의 20.6%를 차지했다. 유가와 정제마진이 떨어지며 정유부문 실적이 악화된 2018년경부턴 가스전력부문이 그룹의 수익성을 받쳐주는 역할도 했다. 일정 수준의 투자만 하면 별다른 R&D 활동 없어도 안정적 수익을 뽑아낼 수 있었고, 이에 증권가나 기업 리서치 기관이 낸 리포트에서도 이들 회사가 GS그룹 실적 개선을 이끈다는 평가가 나올 정도였다.

2020년 들어 이런 시각이 바뀔 조짐이 보인다. 코로나19로 에너지 산업이 변화하면서부터다. 당장 지난해 GS파워는 실적 방어에 성공한 반면 GS EPS와 GS E&R은 그렇지 못했다. 이들 회사는 전기를 만든다는 점에서 비슷하지만 발전 방식은 다르며, 이 차이가 코로나19 국면에서 서로 다른 결과를 낳았다. 코로나19로 촉발된 산업 변화가 장기적이고 구조적으로 이뤄질 경우, 그간 현금창출원 역할을 하던 GS그룹 발전 3사에도 변화가 요구될 것으로 보인다.

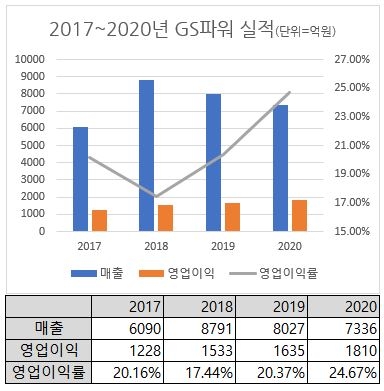

코로나19에서 수익성 방어에 성공한 GS파워부터 보자. 안양과 부천 지역에 열병합발전소를 가동하며 전기와 열을 함께 만들어 파는 이 회사는 2020년 사업보고서 상 매출 가운데 전기가 61%, 열이 34%를 차지했다. 연료전지와 태양광 등 신재생에너지 발전과 에너지 효율화 사업도 하고 있긴 하나 전체 매출에서 비중도 낮고 회사도 별다른 투자는 하지 않고 있다.

GS파워는 2020년 매출 7336억원, 영업이익 1810억원을 각각 기록했고 영업이익률은 24.67%다. 매출 8027억원과 영업이익 1635억원을 거둔 2019년(영업이익률 20.37%), 매출 8791억원과 영업이익 1533억원을 기록한 2018년(17.44%)보다 월등히 개선된 실적이며, 코로나19로 오히려 수혜를 봤다고 봐도 무방하다.

매출은 줄었는데 도리어 영업이익이 늘어난 이유는 뭘까. 원재료가 되는 LNG 원가 하락이 전기와 열을 동시에 파는 이 회사의 사업 구조와 시너지를 냈기 때문이다. 생산 공정에서의 효율 향상으로 LNG는 매년 생산량이 늘어나는 추세다. 또 코로나19로 공장 가동이 중단된 것도 전기의 원재료가 되는 LNG 수요를 낮춘다. LNG가 원재료의 거의 전부인 GS파워에게 LNG 가격 하락은 손익 분기가 그만큼 낮아지는 요인이 된다.

GS파워는 2018년 톤당 70만8955원에 매입하던 LNG를 2019년 65만7740원, 2020년 44만3525원에 사들였다. 2018년 대비 2020년 LNG 매입가는 62.6%에 불과하다. 같은 기간 한국전력거래소에서 전력 도매가도 kWh당 129원에서 94원으로 27.1% 떨어졌지만 LNG 가격 하락분 만큼 크진 않았다. 여기에 같은 기간 회사 매출에서 3분의 1을 차지하는 열 매출은 예년과 거의 비슷하게 유지되며 영업이익률을 높이는 요인이 됐다.

GS그룹은 2012년 GS칼텍스에서 발전 부문을 떼어내는 사업 구조조정을 했는데, 이 과정에서 중간주사격으로 세워진 GS에너지의 계열사로 GS파워를 두면서 KB국민은행 컨소시엄에게 지분 50%를 4000억원에 매각했다. 그리고 9년 뒤인 지난 2월 GS에너지는 컨소시엄 지분 50%를 7100억원에 다시 사들이며 GS파워를 완전자회사로 편입했다. 매년 배당성향만 70%에 육박하는 만큼 이번 완전자회사 편입은 그룹 현금 창출력을 올려줄 전망이다.

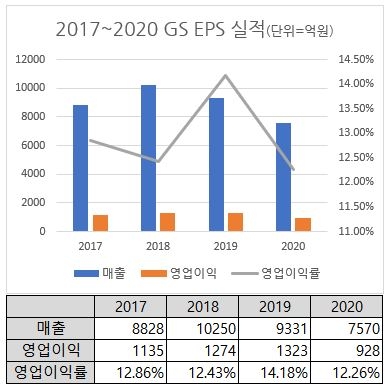

반면 GS EPS와 GS E&R은 매출과 영업이익 모두 지난해와 비교해 크게 떨어졌다. 상대적으로 덜 떨어진 GS EPS부터 보자. 2020년 매출은 7570억원, 영업이익은 928억원이었는데 2019년 9331억원·1323억원, 2018년 1조250억원·1274억원과 비교해 확실히 하락세가 두드러진다. 2018~2020년 3년 간 영업이익률은 12.4%, 14.2%, 12.3%로 2019년 소폭 올랐다가 2020년 되돌아왔다.

GS EPS는 LNG를 원재료로 쓰면서 가스와 열을 모두 발전에 쓰는 복합화력발전소를 주력으로 운영한다. 열병합발전소를 운영하며 전기와 열을 동시에 파는 GS파워와 다르게, GS EPS는 전기만을 판다. 또 GS파워는 열병합발전소의 특성 상 지역 열 공급을 위해 24시간 발전소를 가동하는데, 이로 인해 역마진이 생기는 것을 전력거래소가 사후 정산해준다. 이 두 가지 특징이 GS파워와 GS EPS의 수익성 차이를 만들어낸다.

지난해 사업보고서를 보면 GS EPS는 전력거래소에 전기를 kWh당 68원에 팔았는데, 이는 전년(95원) 대비로 30%가량 낮다. 반면 원재료인 LNG 가격은 2019년 kg당 701원에서 지난해 517원으로 26.2% 낮아지는 데 그쳤다. 쉽게 말해 GS파워보다 원재료를 더 비싸게 샀고 제품은 더 싸게 팔았다는 의미다. 바이오매스 발전소를 돌리는 덕분에 신재생에너지 공급인증서(REC)도 팔지만, 전체 매출에서 차지하는 비중은 약 7% 수준에 그친다.

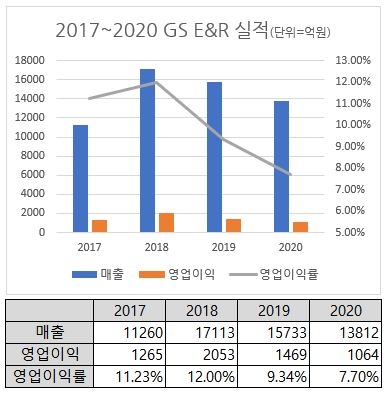

화력발전소를 돌리는 GS E&R은 상황이 더 나쁘다. 회사는 지난해 전기를 kWh당 69.1원에 팔았는데, 이는 전년(88.0원) 대비 21.5% 낮은 수치다. 반면 핵심 원재료인 유연탄의 2020년 총 매입액은 5424억원으로 2019년 5575억원과 별반 차이가 없다. 국내 화력발전에서 쓰는 유연탄은 대부분 수입에 의존하는데, 한국자원정보서비스 공시자료에 따르면 코로나19로 유연탄 가격은 톤당 60달러에서 45달러 선으로 하락했다가 연말을 기점으로 급등해 지난 1월 90달러를 돌파하는 등 석유나 LNG에 비해 가격이 상대적으로 덜 낮아졌다.

그 결과 GS E&R의 매출은 2018년 1조7113억원에서 2019년 1조5733억원으로, 그리고 2020년엔 1조3812억원으로 최근 3년 새 매출은 매년 10% 안팎으로 줄어들었다. 이에 영업이익은 2018년 2053억원에서 2019년 1469억원, 2020년 1064억원으로 2년 새 반토막났다. 코로나19로 전력 수요가 줄었지만 원재료 값은 요지부동인 만큼 수익성이 낮아졌다고 해석된다.

GS E&R의 사업 포트폴리오가 GS파워나 GS EPS보다 다변화된 건 사실이다. 다만 2020년 기준 여전히 매출의 4분의 3을 화력발전으로 만드는 전기와 집단에너지로 만드는 전기, 증기에 의존하고 있다. 나머지 4분의 1에 해당하는 유류 대리점 사업은 사업 구조가 단순하고 성장이 정체된 상태이며, 그마저도 코로나19로 유류 수요가 줄며 타격을 입고 있다. 해외 자원 개발과 풍력 발전 등의 비즈니스도 갖고 있지만 전체 매출에서 차지하는 비중은 2% 수준으로 매우 미미하다. 화력 발전과 집단에너지에 치중된 사업 구조가 코로나19 상황에서 결점으로 작용하는 것이다.

물론 이런 실적 하락을 코로나19에 따른 단기 요인으로 해석할 수도 있다. 지난해 덜 돌아갔던 공장이 올해 재가동되면서 에너지 수요가 급증하면 수익성이 다시 회복될 것이란 기대감이 생기는 것도 이 때문이다. 다만 큰 틀에서 발전산업 전반의 구조적 변화도 놓쳐선 안 된다.

친화석 연료 기업의 쇠락은 세계적 현상이다. 세계적 발전 기업인 미국 제너럴일렉트릭(GE)은 수년 전부터 고강도 구조조정에 돌입했다. 세계 2위 석유·가스회사 브리티시페트롤리엄(British Petroleum)은 스스로 BP(비욘드 페트롤리엄, Beyond petroleum)라는 홍보 문구를 만들 정도다.

미래학자로 유명한 제러미 러프킨 미국 펜실베니아대 와튼스쿨 최고경영자과정 교수는 국내 언론과 인터뷰에서 "화석 연료 문명이 붕괴할 경우 한국은 전 세계에서 가장 많은 '좌초자산(시장 환경의 변화로 자산 가치가 떨어져 상각되거나 부채로 전환되는 자산)'을 떠안는다"고 경고했다. 카본 트래커 이니셔티브(Carbon Tracker Initiative)에 따르면 파리기후변화협약에 따라 화력발전소를 전면 가동 중지해야 하는 2040년, 한국의 '좌초자산'은 1060억달러(약 126조원)로 전세계 1위다. 그는 "지금은 한국이 10위 경제 대국이지만 20년 후엔 2류 국가에 머물 수도 있다"고 우려했다.

조 바이든 미국 대통령이 이끄는 미국 행정부는 지난 3월 31일 향후 4년 간 2조 달러(약 2260조원)를 인프라에 투자하는 계획을 내놨다. 여기엔 노후 육상교통 재건, 5G, 전기차와 함께 친환경 에너지를 지원하는 정책이 함께 담겨있다. 바이든 대통령은 기존 에너지를 신재생에너지로 100% 대체해야 한다는 기후그룹(The Climate Grup)의 'RE100을 추종하는 인물이기도 하다.

이런 변화는 비단 미국만의 이야기가 아니다. 우리나라 정부도 지난해 12월 제5차 신재생기본계획을 발표하면서 신재생에너지 설비를 늘리는 목표를 제시했다. 민간과 공공투자를 활성화하고 RE100 참여를 지원하며 산업적으론 태양광과 풍력, 그린 수소를 늘리겠다는 내용이 계획에 담겨있다. 이런 목표는 결국 전통적 에너지 발전 시장을 구조적으로 바꾸는 사건이기도 하다.

GS그룹의 발전 자회사는 이런 변화에 다소 동떨어진 것으로 보인다. GS E&R의 화력발전소는 향후 입지가 줄어들 게 확실시되며, GS파워의 열병합발전소나 GS EPS의 복합화력발전소는 신재생에너지와 함께 갈 순 있으나 주력이 되긴 어렵다. 전통적 발전소들보다 에너지 효율이 높고 친환경적이라곤 하나 이는 상대적일 뿐 전반적인 에너지 대전환과는 동떨어져있기 때문이다. 이들 계열사가 운영하는 바이오매스발전소나 연료전지, 태양광, 풍력발전의 비중도 아직 미미하다.

그리고 이런 상황은 계열분리 후 GS그룹의 상황과도 묘하게 맞물린다. GS는 계열분리 당시부터 정유사업에 비즈니스가 너무 집중된 것 아니냐는 지적을 받아왔지만, 지난 16년 간 회사 사업구조는 별다른 변화를 보여주지 못했다. 그리고 허창수 명예회장 체제 15년을 마치고 2019년 말 그의 막내동생인 허태수 회장이 그룹의 지휘봉을 물려받았다.

국내 재벌 대기업들이 코로나19를 계기로 대규모 사업 구조조정을 벌이는 가운데, 그간 정적이었던 GS그룹이 새 회장 체제에서 어떤 변화를 일으킬지는 미지수다. 다만 글로벌 에너지 체계가 뿌리부터 바뀌는 상황인 만큼, GS의 발전 계열사들에겐 지금의 시기가 위기이자 기회가 될 수 있다는 점에서 오너십 차원에서의 결단이 필요하다는 지적이 나온다.