산업 격변기를 맞은 국내 제조업체의 관심은 전기차와 수소 에너지에 쏠려 있다. 탄소 순배출량을 전혀 없게 하는 '넷 제로' 전환을 앞두고 '모빌리티(이동수단)'의 에너지원을 전기로, 여타 산업용 전기의 에너지원을 재생 에너지로 바꾸고 있다. 전기차와 수소는 최근 제조업계의 트렌드로 부상했고, 기업들은 연관 산업의 밸류체인을 차지하기 위해 고군분투하고 있다.

수소 에너지는 '다가올 미래'로 꼽혔는데, 전기차는 이미 현실로 우리 앞에 펼쳐졌다. 글로벌 전기차 시장은 연 평균 20% 이상씩 성장할 것으로 예상된다. 전기차의 밸류체인은 크게 '원료 및 소재→배터리→전기차' 등 공급사슬에 속한 산업과 차 부품 및 충전 인프라 등 유관 산업이 해당된다.

이중 배터리는 전기차의 30% 비중을 차지하는 데다, 차값을 좌우할 정도로 중요도가 크다. 전기차 수요가 본격적으로 커지면서 보다 멀리 가고, 충전도 빨리되는 전기차가 각광받고 있다.

코스모그룹은 전기차 시대를 맞아 관련 업계와 재계의 관심을 받고 있다. 코스모그룹의 계열사인 코스모신소재와 코스모에코켐, 코스모화학 등이 전기차 배터리 소재와 원료를 생산하고 있다. 코스모신소재는 배터리의 4대 핵심소재(양극재, 음극재, 전해액, 분리막)인 중 양극재를, 코스모에코켐은 양극재 원료인 코발트를 판매하고 있다. 코스모화학은 폐배터리를 수거해 재활용하는 사업을 준비하고 있다.

코스모그룹은 투자금이 부족해 2차전지 관련 사업을 빠르게 확장하진 못하고 있다. 하지만 전기차 수요가 늘면서 계열회사의 성장이 기대된다.

이외에도 코스모그룹의 오너인 허경수 회장은 LG그룹의 공동 창업주이자 GS그룹의 창업주인 고 허만정 회장의 손자이다. 허창수 GS건설 회장과 사촌 관계이다. 이 때문에 코스모그룹은 규모는 작지만 GS그룹의 방계로 분리된다. 허 회장은 금호석유화학의 박찬구 회장 등을 상대로 경영권 분쟁을 벌인 박철완 전 상무의 장인이다.

이렇듯 코스모그룹은 재계에서 존재감은 크지 않지만 2차전지 소재를 필두로 재기를 노리고 있다. 지난해 계열회사들은 성장의 가능성을 보였다는 평이다.

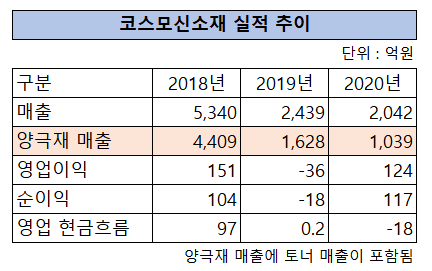

코스모신소재는 지난해 매출 2042억원, 영업이익 124억원을 기록했다. 전년보다 매출은 396억원 줄었는데, 영업이익은 160억원 증가하면서 흑자 전환했다. 지난해 영업이익률은 6%를 기록하면서 제조업 평균 영업이익률보다 높았다. 지난해 순이익도 117억원을 기록하면서 흑자 전환했다.

코스모신소재의 매출 중 양극재 비중은 50% 안팎이다. 지난해 전체 매출 중 1039억원(50.9%)이 양극재와 프린터용 토너 부문에서 나왔다. 사업보고서에는 양극활 물질과 프린터용 토너 매출이 합산돼 배터리 소재 부문의 실적을 확인하기는 어렵다. 다만 프린터용 토너 매출보다 배터리 매출이 압도적으로 많은 것으로 전해졌다.

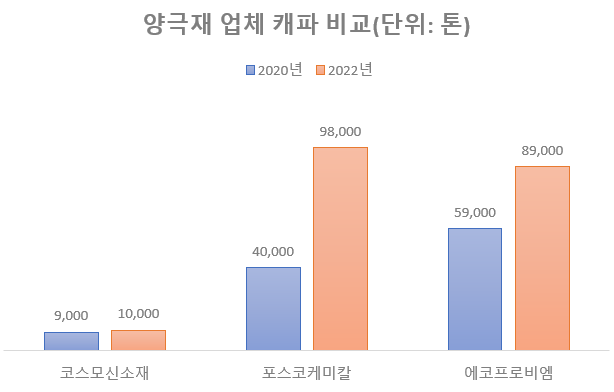

코스모신소재는 2019년 양극재 생산능력(캐파)을 늘리기 위해 310억원을 투자했다. 코스모신소재의 양극재 캐파는 현재 9000톤에서 올해 1만톤으로 확대된다. 에코프로비엠의 6분의 1, 포스코케미칼의 4분의 1 수준이다. 포스코케미칼은 2022년까지 양극재 캐파를 9만8000톤으로 늘리고, 에코프로비엠은 같은해 8만9000톤까지 캐파를 확대한다. 포스코케미칼과 에코프로비엠의 2025년 예상 캐파는 각각 27만톤, 18만톤이다.

포스코케미칼은 LG에너지솔루션과 공고한 동맹을 맺고 있고, 에코프로비엠은 SK이노베이션과 공고한 동맹을 맺었다. 코스모신소재는 현재까지 국내 배터리 3사와 이렇다 할 동맹 관계가 없다. 지난해 기준 매출 순위는 에코프로비엠(8547억원), 포스코케미칼(3514억원), 코스모신소재(1039억원) 순이다.

코스모신소재는 LCO(리튬, 망간, 옥사이드) 계열 삼원계와 NCM(니켈, 코발트, 망간) 삼원계 배터리를 주력으로 생산한다. 니켈 비중이 80% 이상인 하이니켈 배터리 개발을 추진하고 있다. 최근 주행거리가 400km 이상인 전기차 제품에는 대부분 하이니켈 계열 배터리가 탑재되고 있다.

코스모신소재는 '전기차 시장'이 개화하면서 빠른 성장을 기대하고 있다. 하지만 재무적 여력이 열악한 점은 단점이다. 업계에 따르면 양극재 캐파 1톤을 늘리는 데 약 10억원이 들어간다. 코스모신소재가 포스코케미칼 수준의 캐파를 갖추려면 약 3000억원을 투자해야 한다.

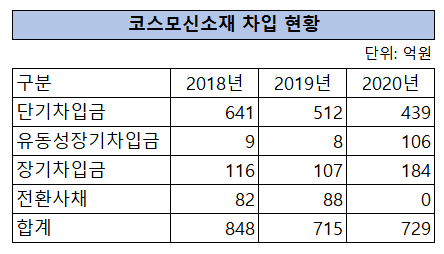

지난해 말 기준 코스모신소재의 현금성 자산은 224억원으로 집계됐다. 증설 비용을 대려면 외부에서 투자금을 마련해야 한다. 지난해 말 부채비율은 104.9%로 비교적 양호하다. 통상적으로 기업의 부채비율이 200%를 넘을 경우 재무건전성이 열악한 것으로 본다.

같은해 총차입금은 729억원으로 집계됐다. 단기성 차입금이 545억원으로 전체 차입금의 74.7%를 차지하고 있다. 영업활동에서 창출되는 현금흐름은 지난해 마이너스(-) 18억원을 기록했다. 코스모신소재의 현금 창출력이 둔화된 만큼 양극재 투자금을 외부에서 조달하기에는 쉽지 않을 것으로 예상된다. 2019년 한차례 증설을 추진한 점도 추가 투자의 가능성을 낮추는 대목이다.

코스모그룹의 코발트 가공 업체 코스모에코켐은 지난해 적자를 봤다. 지난해 매출은 300억원, 영업손실은 23억원을 기록했다. 매출은 전년과 대동소이한 것으로 나타났다. 적자폭은 46억원 줄었다.

코발트는 글로벌 매장량 중 절반 이상이 콩고 등 전체주의 국가에 매장돼 있다. 콩고에서 생산되는 코발트 중 다수는 국제노동기구(ILO)가 금지한 아동노동으로 생산되고 있다. 국내 배터리 업체를 비롯해 글로벌 업체들은 '코발트 프리' 운동에 참여하거나 윤리적 방식으로 생산된 코발트 사용에 나서고 있다. 이러한 점은 코스모에코켐의 사업성을 떨어뜨리고 있다.

코발트는 양극재 중 20% 가까이 차지했는데, 갈수록 사용량이 줄어들 전망이다. 현재 하이니켈 배터리에서 차지하는 코발트 비중은 10% 미만이다.

코스모그룹은 '코발트→양극재→폐배터리 리싸이클링'으로 이어지는 선순환 구조를 만들 계획이었다. 전기차 업계의 빠른 변화와 그룹의 자본력 부족으로 인해 코스모그룹의 원대한 포부가 실현되기까지 적잖은 난항이 예상된다.

한편 코스모신소재(최대주주 지분 100%)와 코스모에코켐(최대주주 지분 29.31%)은 코스모화학이 지배하고 있다. 코스모화학은 정산앤컴퍼니가 지분 29.56%를 보유하고 있다. 정산앤컴퍼니는 허경수 회장이 지분 100%를 보유한 개인회사다.