숫자들(Numbers)로 기업과 경제, 기술을 해석해 보겠습니다. 숫자는 정보의 원천입니다. 정보는 누구에게나 공개되어 있고 숫자도 누구나 볼 수 있지만, 그 뒤에 숨어 있는 진실을 보는 눈은 누구나 가지고 있는 것이 아닙니다. 누구나 공감할 수 있도록 숫자 이야기를 <넘버스>로 쉽게 풀어보겠습니다.

비상장 정보통신(IT) 기업들의 감사보고서 공시 시즌이 돌아왔습니다. 노키아코리아도 1년에 한번 재무 현황을 공개하는 시즌입니다. 그런데 노키아코리아의 2020년 감사보고서를 보면 의아한 점이 발견됩니다. 2020년 영업활동으로 인한 현금흐름이 마이너스(-) 2263억원을 기록했기 때문이죠.

1년전인 2019년 영업활동으로 인한 현금흐름(+2686억원)과 비교하면 '급전직하'라고 할 정도입니다. 영업활동으로 인한 현금흐름은 기업이 제품의 제조·판매 등의 활동을 펼치는 과정에서 발생하는 현금의 유입과 유출을 말하죠. 현금흐름이 플러스일 경우 그만큼 기업으로 유입된 현금이 유출된 것보다 많았다는 것을 의미하며 마이너스는 그만큼 유출된 현금이 더 많았다는 뜻이고요.

이런 '부정적' 현금흐름은 부도 위기에 몰린 기업에서나 보이곤 하는 현상입니다. 아무리 노키아가 예전 명성을 잃었다해도 해외 자회사가 설마 위기에까지 몰릴까 싶죠. 실제 노키아코리아는 영업 현금흐름이 안좋아졌을 뿐 2020년 매출은 소폭 줄었고 영업손익이나 당기손익도 플러스(+) 상태를 유지했습니다. 그래서 오히려 더 이상하긴 합니다. 순이익이 났는데 현금흐름이 무려 2000억원 넘게 마이너스(-)였으니까요.

왜 이런 일이 일어난 걸까요.

통신장비 업계에서는 투자 비용 증가와 가격 경쟁을 원인으로 꼽습니다. 한 관계자는 "2020년 현금흐름이 악화한 것은 국내에서의 장비 생산으로 인한 투자 비용 증가와 5G 상용화 초반 장비 제조사들끼리의 가격 경쟁 때문"이라며 "비용지출이 현금유입을 압도한 탓일 것 같다"라고 말합니다.

노키아코리아의 현금흐름 악화도 이 영향 안에 있었던 듯 합니다. 노키아코리아는 SK텔레콤·KT·LG유플러스 등 국내 이동통신 3사에 통신 장비를 공급하죠. 그런데 노키아코리아는 2019년초부터 지난해 3분기까지 국내 기지국 장비 제조기업 KMW와 함께 기지국 장비를 공동 개발해 이통사들에게 공급했습니다. 주로 제조 비용이 국내보다 저렴한 해외에서 장비를 만들어 국내로 들여오는 다른 장비 제조사들과 달리 노키아코리아는 국내에서 장비를 개발해 제조하다보니 상대적으로 비용이 더 소요되는 거죠.

또 지난 2019년 4월 5G 상용화를 앞두고 통신장비 제조사들은 이통 3사에 5G 기지국 장비를 공급하기 위해 치열한 가격 경쟁을 펼쳤습니다. 이 과정에서 노키아코리아도 현금 유입이 당초 예상보다 줄어든 거고요.

문제는 왜 노키아코리아만 이렇게 현금흐름이 대폭 악화됐느냐는 거죠. 노키아코리아를 비롯한 에릭슨엘지·한국화웨이기술·삼성전자 등 주요 통신장비 제조사들도 모두 현금흐름이 대폭 악화해야 하는데, 그렇지가 않았습니다.

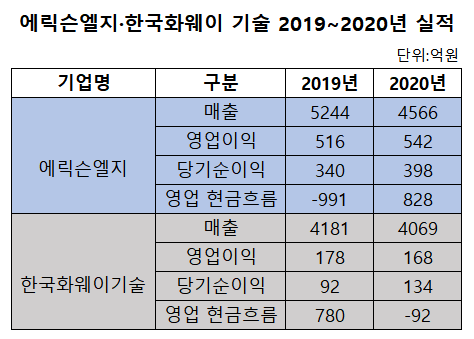

에릭슨엘지는 2020년 영업 현금흐름이 개선됐습니다. 에릭슨엘지의 2019년 영업 현금흐름은 마이너스 991억원이었지만 2020년에는 플러스 828억원으로 반전됐습니다. 2020년 매출은 4566억원으로 2019년(5244억원)보다 13% 감소했지만 영업이익은 542억원으로 전년 대비 5% 증가했습니다.

한국화웨이기술도 2020년 매출은 4069억원으로 2019년(4181억원) 대비 소폭 감소했지만 같은기간 영업이익은 168억원으로 전년 178억원과 거의 비슷한 수준을 유지했습니다. 영업 현금흐름은 플러스 780억원에서 마이너스 92억원으로 유출이 더 많았지만 노키아코리아와 비교하면 크게 선방한 셈입니다. 삼성전자는 통신장비 제조사업만 따로 추려 실적을 내지 않기 때문에 구체적 수치를 파악하기는 어렵고요.

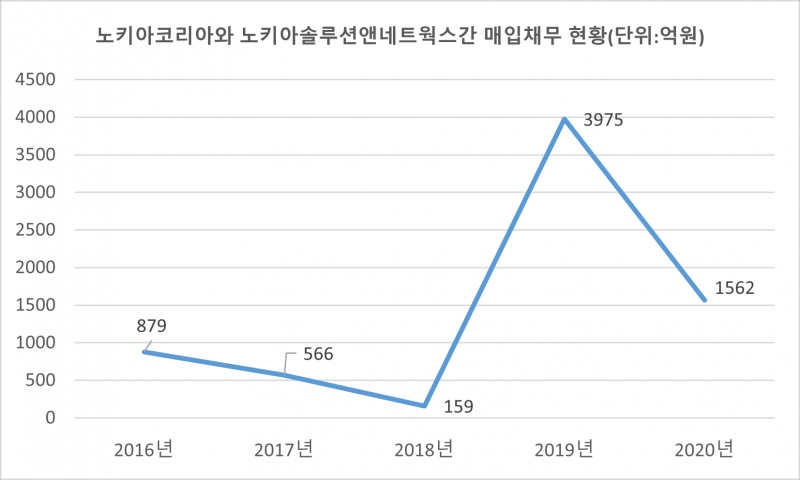

유독 노키아코리아만 현금흐름이 대거 악화한 겁니다. 노키아코리아는 영업 현금흐름이 대거 악화하자 현금및현금성자산 역시 대폭 줄었습니다. 2019년말만해도 2874억원에 달했던 현금및현금성자산이 2020년말에는 429억원으로 대폭 감소합니다.재무적으로 영업 현금흐름 악화의 주요 이유를 짚어보면 매입채무 증감이 가장 큰 영향을 줬던 것으로 보입니다. 2019년도 매입채무는 4237억원 가량 증가했으나 2020년에는 2694억원 가량 감소했습니다. 매입채무는 외상매입금입니다. 외상매입금이 대폭 줄었다는 것은 거래처에 현금결제를 크게 늘려줬다는 거고요. 현금결제를 늘렸줬다는 것은 노키아코리아에게 장비를 공급해주는 파트너가 현금수령을 많이 해갔다는 것이기도 하죠.

즉 노키아코리아는 통신업계의 분석과 달리 해외 지배회사와 현금결제 거래를 늘리면서 매입채무가 대폭 줄었고, 현금이 많이 빠져나가다보니 현금흐름이 예년과 달리 대폭 악화한 것으로 추정해 볼 수 있습니다.

왜 지배회사에 외상거래보다 현금거래를 늘렸는지, 그 이유는 알 수가 없습니다. 외국계 회사 특수성 때문입니다. 다만 유추해 볼 수는 있습니다. 바로 해외 지배회사가 현금이 많이 필요했다는 것이죠. 어디까지는 유추입니다.

이에 대해 노키아코리아는 2020년 지배기업인 노키아솔루션앤네트웍스와의 거래에서 매입채무의 규모가 줄어든 것에 대해 정확한 이유는 밝히지 않았습니다. 하지만 각국의 노키아 법인들이 현지 통신사들에게 공급하는 장비의 제조 비용을 본사가 부담하고 있지만 특히 지난해에는 5G 장비 관련 사업에서 많은 이익을 내지 못한 것이 현금흐름 악화의 원인이라고 설명했습니다.

노키아코리아가 현금흐름이 악화했다고 해서 당장 위험한 지경에 이르는 것은 아닙니다. 여전히 실적은 흑자고요. 이익잉여금은 240억원 가량 쌓여 있습니다. 물론 부채비율은 900%가 넘지만 노키아와 같은 거대 IT 기업이 최상위 지배기업이니 큰 일이야 있겠습니까.

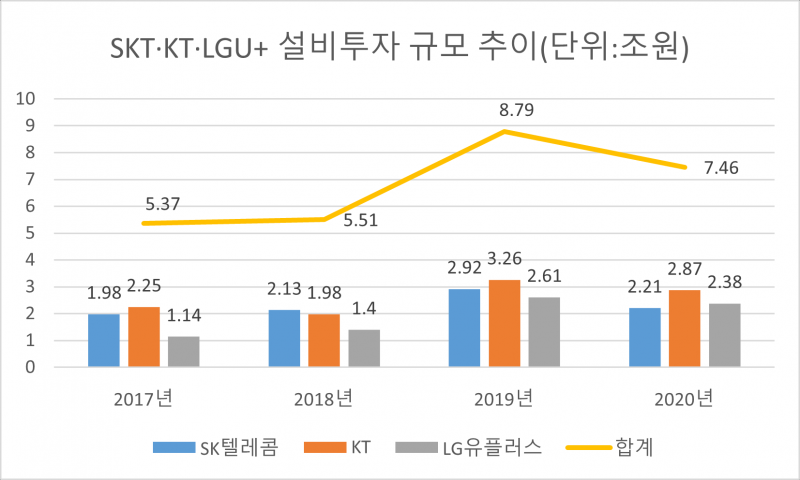

다만 시사점이 있습니다. 통신장비 시장이 쉽지 않다는 점 입니다. 통신장비 업체들은 늘 이통사들의 먹잇감이죠. 때 되면 설비투자를 해서 업그레이드 된 장비를 만들어야 하고요. 그렇다고 들인 비용만큼 가격을 높일수도 없습니다. 이통사들이 장비 구매에 나설때면 장비사들끼리 가격 경쟁을 펼쳐야 하죠. 5G가 B2C(기업·소비자간거래)뿐만 아니라 스마트시티나 자율주행 등 B2B(기업간거래) 시장에서 주로 활용될 것이란 전망이 나오고 있지만 아직 시장이 본격 개화한 것은 아니기에 단기간에 매출 증가도 기대하기는 쉽지 않은 상황입니다.

통신장비 업체들은 이통사들의 5G에 대한 추가 투자를 기다리고 있습니다. 이통사들은 5G 초반 적용됐던 3.5기가헤르츠(㎓) 주파수 대역을 활용한 NSA(비단독모드)에 대한 투자는 상당 부분 진행한 반면 추가로 투자할 SA(단독모드)와 28㎓ 대역에 대한 투자는 계획을 수립하고 있기 때문이죠. NSA는 LTE와 5G망을 함께 사용하며 5G 서비스를 제공하는 방식을 말합니다. 반면 SA는 오롯이 5G망만으로 5G 서비스를 제공하는 방식이고요.

통신 업계 관계자는 "이통사들의 5G 초반 투자가 마무리되면서 2020년 통신 장비 제조사들의 현금흐름이 악화된 측면이 있다"며 "제조사들은 SA와 28㎓ 대역과 관련된 장비를 준비하며 이통사들의 향후 투자에 대비하고 있다"고 말했습니다.