7일 원익IPS는 잠정 실적을 공시했다. 원익IPS는 1분기 전년 동기 대비 39.8% 늘어난 2545억원의 매출액을 기록했다. 영업익은 242억원으로 지난해 같은 기간보다 67.4% 증가했다.

1분기 이후 전망도 밝다. 원익IPS는 삼성전자 중국 시안 2공장에 투입되는 장비를 1160억원에 수주했다. 지난해 매출액(1조909억원)의 10.6%에 달하는 규모다. 원익IPS는 반도체 위에 필요한 막을 입히는 플라즈마 화장층착장비(PE CVD) 등을 오는 7월31일까지 공급한다.

김경민 하나금융투자 애널리스트는 지난 4월 원익IPS 리포트에서 “원익IPS는 시안 지역 NAND 증설에 따른 수혜가 1분기가 아닌 2분기에 주로 반영된다”며 “2021년 연간 실적은 매출 1조2000억원, 영업이익 2157억원 및 당기순이익 1621억원으로 추정한다”고 설명했다.

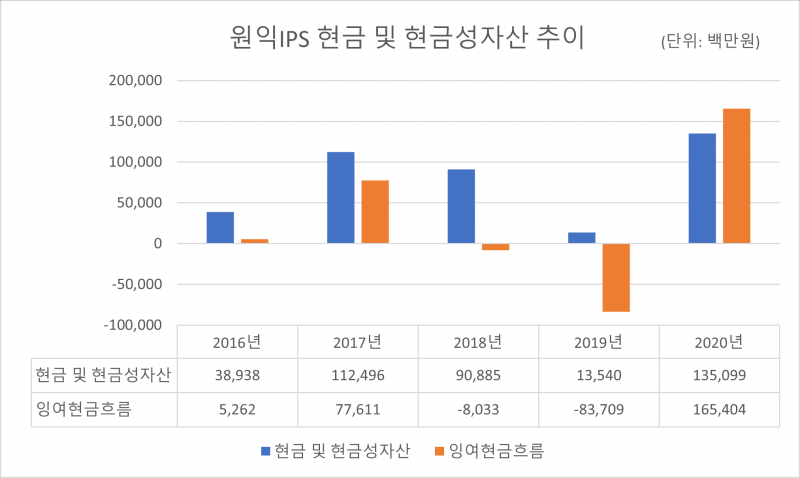

차입금도 거의 없다. 한국기업평가에 따르면 지난해 말 기준 총차입금은 20억원, 순차입금은 마이너스(-) 1526억원이다.

지난해 8월 원익IPS는 세메스 디스플레이 장비 사업 일부를 820억원에 인수할 계획이라고 밝혔다. 그러나 지난 3월 결렬됐다. 원익IPS는 공시를 통해 “세메스 디스플레이 일부 사업부문에 대한 영업 양수를 검토중이었으나 매도인이 사업 양수도에 수반되는 세부조건이 충족되지 않은 사유로 매각 협상 중단을 요청해왔다”고 밝혔다.

원익IPS는 세메스 디스플레이 사업 인수를 추진하며 “제품 포트폴리오 확대를 통한 디스플레이 사업 경쟁력 강화”를 이유로 꼽았다. 업계는 이를 중화권 디스플레이 업체 장비 공급을 늘리기 위해 관련 사업 인수를 추진했다고 해석한다.

업계선 다른 디스플레이 장비 사업 인수를 추진할 가능성도 제기된다. 디스플레이 장비 부문이 꾸준히 성장하고 있기 때문이다. 지난해 사업보고서에 따르면 디스플레이 장비 부문 매출은 4501억원이다. 전년 동기 대비 49.7% 늘어난 수치다. 다만 원익IPS 측은 정해진 인수 계획은 없다는 입장이다.