모바일·반도체·디스플레이 분야에서 세계 1위에 오른 삼성과 경쟁사의 현재 구도, 그리고 흔들리는 1등 삼성의 지위와 향후 과제를 짚어봤다.삼성전자가 올해 초 LG디스플레이의 OLED(유기발광다이오드) 패널을 받아 TV를 만들 것이란 설에 휩싸였다. 양사 고위 임원들이 만나 패널 납품을 논의했다는 것이다. 그리고 한종희 삼성전자 영상디스플레이사업부 사장은 지난 4월 <IT조선>과의 인터뷰, ’월드IT쇼 2021’ 행사에서 두 차례에 걸쳐 이를 부인했다.

논란은 묘하게 2018년과 2020년을 떠올리게 한다. 한종희 사장은 2018년 2월 공개석상에서 OLED TV 사업 진출설을 부정했고, 2020년 1월 CES2020 행사에서도 “OLED TV를 안 한다”고 강조했다.

그런데 지난 4월 월드IT쇼 행사에선 삼성디스플레이가 개발 중인 ‘QD디스플레이’에 대해 “샘플을 받아봤다”라고 말했다. 한 사장의 일련의 발언들에는 모순이 있다. OLED TV를 만들지 않겠다고 했는데, 정작 OLED 패널을 쓰는 QD디스플레이는 검토를 고려하는 것이기 때문이다.

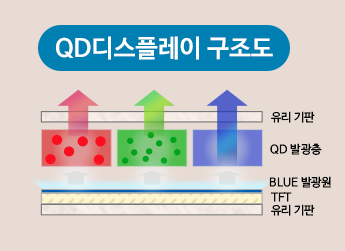

삼성의 디스플레이 지위에 대해 말하기 위해선 중소형과 대형을 구분해야 한다. 먼저 대형에선 현재 개발 중인 QD디스플레이를 먼저 볼 필요가 있다. 삼성디스플레이는 아산사업장에서 양산 준비 중인 새 패널을 공식적으로 ‘QD디스플레이’라 말한다. 하지만 업계와 증권가에선 이 제품을 사실상 OLED로 본다. 현재까지 알려진 바로는 OLED 패널과 기술적으로 차이가 없기 때문이다.

LG디스플레이의 WOLED는 RGB(빨강·적색·파랑) 광원을 한 번에 일으킨 흰색 광원(W)에 컬러필터를 씌웠다. 그리고 삼성디스플레이의 QD디스플레이는 청색을 광원으로 쓰면서 위에 적·녹 퀀텀닷(QD) 소자를 박막트랜지스터 위에 올린 컬러필터를 덧대는 것으로 알려졌다. 청색 소자가 갖는 짧은 수명 문제는 유·무기물을 동시에 쓰는 것으로 해소했다고 한다.

삼성이 대형 디스플레이에서 자존심을 구긴 역사는 꽤 오래됐다. 2010년대 초반 대형 패널 제품을 생산했지만, 이내 퀀텀닷 소자를 컬러필터로 쓰는 LCD TV ‘QLED TV’로 선회했다. QLED TV가 프리미엄 TV 시장 주도권을 잡긴 했지만, 대형 LCD 패널에서 중국에 밀린 삼성디스플레이는 차세대 대형 패널 부재로 꽤 오래 어려움을 겪었다. LG와 대립각을 세운 마당에 대놓고 OLED는 쓸 수 없고, QNED 등 ‘포스트 LCD’ 기술은 지연됐기 때문이다.

여하튼 OLED임이 분명해 보이는 QD디스플레이 패널은 올해 하반기 본격적으로 출시될 예정이며, 삼성전자는 큰 이변이 없다면 이를 쓸 것이다. LG디스플레이의 대형 OLED 패널을 LG전자가 대부분 소비하는 것과 마찬가지다. 패널을 중심으로 디스플레이 생태계 주도권을 잡아야만 세트 업체는 물론 소재·장비 업체를 아우르는 ‘에코 시스템’을 구축할 수 있다. 대형 디스플레이 측면에서 삼성이 LG의 후발주자라는 분석이 나오는 이유다.

대형에서 LG를 추격한다면, 중소형에선 명백히 쫓기고 있다. 당장 눈에 보이는 경쟁자는 ‘P-OLED’(폴레드)로 브랜딩한 LG디스플레이와 플렉서블 OLED를 만드는 중국 디스플레이 기업 BOE이지만, 그 뒤에는 중국 정부의 지원에 힘입은 티안마, 비저녹스, CSOT 등이 대기 중이다.

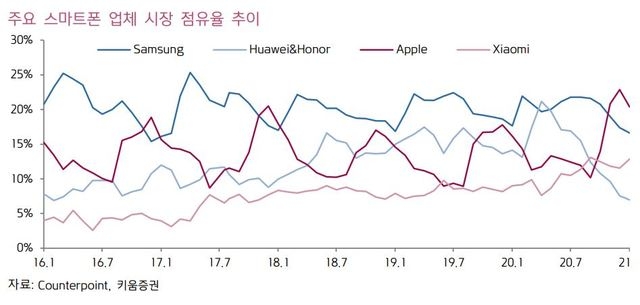

중소형 디스플레이의 활용처는 무궁무진하나 주로 노트북 등 IT 제품과 스마트폰에 사용된다. 비교적 시장을 예측하기 쉬운 스마트폰을 중심으로 봤을 때, 시장 점유율은 삼성과 애플이 각각 20% 안팎을 유지하고 있으며 그 뒤엔 화웨이와 아너, 샤오미 등 중국 업체들이 뒤를 잇고 있다. 그리고 중국 프리미엄 스마트폰에 들어가는 OLED가 자국 패널을 쓰는 걸 감안할 때, 중소형 패널 공급을 볼 수 있는 주된 지표는 아이폰의 애플과 갤럭시의 삼성 뿐이다.

애플이 2017년 선보인 아이폰8부터 OLED를 디스플레이로 채택하면서 삼성디스플레이는 그 수혜를 톡톡히 봤다. 전 세계적으로 중소형 OLED 패널을 완성도 있게 만들 수 있는 기업이 삼성디스플레이 한 곳에 불과했기 때문이다. 이후 아이폰 X, 11에 들어가는 OLED 패널은 모두 삼성디스플레이가 독점 공급해왔다. 갤럭시 스마트폰에도 OLED를 공급한 삼성디스플레이는 중소형에서 2010년대 후반부터 승승장구했다.

균열은 지난해부터 생기기 시작했다. 2010년대 후반부터 폴레드에 본격적으로 투자한 LG디스플레이가 아이폰12에 제품을 납품하기 시작했고, 중국 BOE 또한 ‘리퍼비시’ 제품이지만 애플에 OLED를 공급하는 데 성공했다. 올 하반기 출시될 아이폰13도 삼성디스플레이와 LG디스플레이의 OLED 공급이 확실해 보이며, BOE도 여전히 리퍼비시로 들어갈 가능성이 열려있다.

또 한 가지 소식은 삼성전자의 갤럭시 저가형 ‘M’ 모델의 인도향 제품에 BOE의 플렉서블 디스플레이가 들어간다는 것이다. 비록 최근 들어 스마트폰에서 중저가 라인업을 늘리며 해외 시장을 공략하는 삼성전자라곤 하나, BOE의 OLED를 쓰는 게 사실이라면 그 자체만으로도 중국산 OLED의 기술력이 일정 궤도 이상 올라왔음을 방증하는 게 된다.

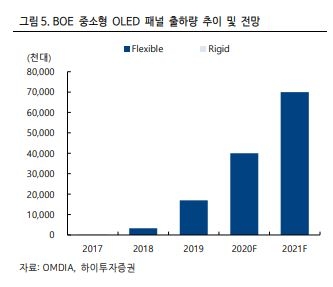

실제로 시장조사업체 옴디아 등에 따르면 중국은 지난해 중소형 OLED 시장에서 13.2%의 점유율을 차지했는데, 2017년 0.4%로 시장에 진입한 이래 약 4년 만에 10%대를 돌파한 것이다. 업계에선 2020년대 중반까지 중국 업체들이 중소형 OLED 시장의 절반을 차지할 것으로 보고 있다.

최근 삼성디스플레이의 움직임에도 위기가 읽힌다. 연초 자사 OLED 제품을 브랜드화하는 ‘삼성 OLED’ 로고를 선보였는데, OLED의 주도권을 쥐고 있던 과거엔 이런 행보를 보인 전례가 없다. OLED 시장이 성숙기에 접어들면서 경쟁이 치열해지는 만큼, 삼성디스플레이로선 브랜딩을 통해서라도 자사 제품에 프리미엄을 부여해야 할 당위에 놓인 것이다.

지난 4월 삼성전자의 1분기 기관투자자 설명회에서도 삼성의 중소형 패널 전략을 우려하는 목소리가 나왔다. LG디스플레이와 중국 업체들이 시장에 속속 진입하는 가운데 그간 지켜온 독점적 지위가 무너질 수 있다는 것이다.

삼성디스플레이는 “카메라 홀과 저주파 구동, 폴더블 같은 신기술을 업계 최초로 도입하고 시장에 적기 출시될 수 있도록 많은 협력사와 기술 완성도를 높여왔다”며 “경쟁 체제에 대비해 안정적 플래그십 제품 공급을 통해 고객과 장기 협력 관계 강화하고, 축적된 지식재산권 적극 활용해 OLED 시장에서 ‘퍼스트 무버’ 이점을 적극 유지할 것”이라 설명했다.

삼성디스플레이는 LPTO(저온다결정산화물) TFT에서도 기술적 우위를 가졌다. 디스플레이 주사율을 올리는 핵심 기술로 업계에선 삼성디스플레이만 이 기술을 양산했다. 다만 대형 OLED에 비해 중소형 OLED는 기술적 장벽이 낮은 편인 만큼 향후 경쟁 상황에서 삼성이 가진 기술적 우위가 따라잡히는 것도 시간 문제라는 말이 나온다.