숫자들(Numbers)로 기업과 경제, 기술을 해석해 보겠습니다. 숫자는 정보의 원천입니다. 정보는 누구에게나 공개되어 있고 숫자도 누구나 볼 수 있지만, 그 뒤에 숨어 있는 진실을 보는 눈은 누구나 가지고 있는 것이 아닙니다. 누구나 공감할 수 있도록 숫자 이야기를 <넘버스>로 쉽게 풀어보겠습니다.

롯데는 정말 ‘이커머스(e-Commerce)’와는 체질적으로 맞지 않는 걸까요. 온라인 쇼핑몰 사업 성공을 위해 갖은 노력은 다 하고 있지만 아직까지 결과는 신통치가 않습니다. 올해 이커머스 사업부의 매출이 줄어든 것은 물론이고 영업적자 규모도 훨씬 늘어났습니다. ‘실적개선’, ‘네이버와의 협업’ 등 라이벌 신세계가 나름 잘 적응해나가는 것을 보면 롯데의 현재 상황이 더 초라해 보이는 게 사실입니다.

롯데의 이커머스 사업이 마음처럼 안 되는 것을 보면 과연 이베이코리아 인수가 해답이 될 수 있을지 의문이 들기도 하는데요. 단순히 거래규모가 큰 플랫폼을 차지한다고 해결될 문제가 아닌 것 같아서죠. 물론 롯데가 이베이코리아를 인수한다면 그 후 어떻게 플랫폼을 활용할지는 아무도 알 수가 없습니다만, 지금도 삐걱대는데 덩치만 커진다고 매끄럽게 잘 굴러갈 거라고 기대하기는 어렵습니다.

어떻게 실적이 더 나빠졌을까

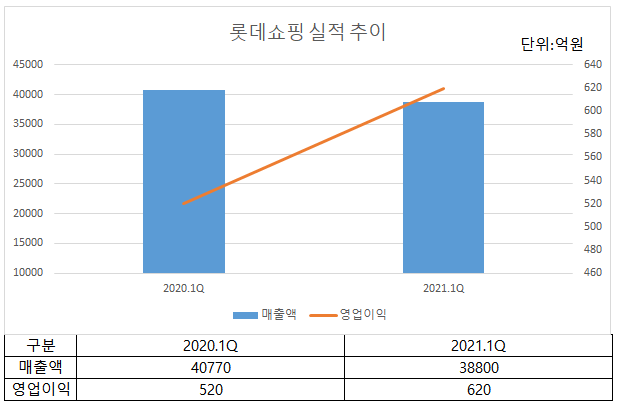

롯데쇼핑은 올 1분기 매출액 3조8800억원, 영업이익 620억원을 기록했습니다. 전년 동기 대비 매출은 4.8% 감소했지만 영업이익은 18.5%나 끌어올렸습니다. 실적만 보면 코로나19로 인한 최악의 시기는 지난 것으로 보입니다.

그런데 조금만 자세히 살펴보면 이번 실적개선은 오로지 백화점 사업 덕분에 가능했다는 것을 확인할 수 있습니다. 백화점, 할인점, 전자제품, 슈퍼, 홈쇼핑, 컬처웍스, 이커머스 등 7개 사업부문 중 사실상 백화점에서 대부분의 영업이익이 창출됐습니다.

롯데쇼핑은 올 1분기 백화점 사업에서 전년 동기 280억원 대비 4배 가까이 늘어난 1030억원의 영업이익을 기록했습니다. 홈쇼핑에서는 340억원의 이익을 내 백화점 다음으로 많은 돈을 벌었지만 지난해보다 그 규모가 30억원 줄었고요. 전자제품 사업 이익 규모는 전년 대비 60억원 늘어난 260억원으로 집계됐습니다. 할인점은 140억원에서 10억원으로 수익성이 확 떨어졌고, 슈퍼는 30억원 이익을 내 전년 적자에서 흑자로 돌아서는데 만족해야 했습니다.

할인점과 슈퍼의 실적이 좋지 않은 것은 이해가 갑니다. 코로나19로 외부 활동이 줄어들고 온라인 주문이 늘어난 영향으로 볼 수 있겠죠. 그러나 이커머스 사업의 실적이 뒷걸음질 친 것은 쉽게 이해하기 어렵습니다. 다른 사업자들은 모두 누린 언택트 수혜를 홀로 비껴갔으니까요.

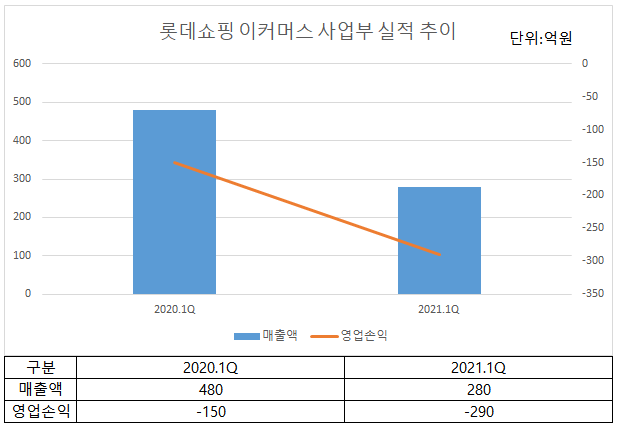

롯데쇼핑은 이커머스 사업에서 올 1분기 280억원의 매출을 올렸습니다. 우선 매출만 보면 전년 동기 480억원과 비교해 절반 수준으로 규모가 줄어들었습니다. 이커머스 호황기에 매출이 줄어든 것을 어떻게 이해하면 좋을까요.

롯데쇼핑이 실적자료를 통해 밝힌 매출 감소의 변을 보겠습니다. 매출감소 요인으로는 두 가지 이유를 꼽았는데요. 하나는 ‘비즈니스 모델 변경에 따른 셀러 수수료 매출 감소 영향’이라고 밝혔습니다.

구체적으로는 기존 ‘종합몰’ 형식의 사업을 ‘오픈마켓(B2C→C2C)’으로 바꾸며 후발주자로서 셀러를 확보하기 위해 수수료를 인하한 영향이라는데요. 업계 관계자는 “셀러 수수료를 확 낮춰 셀러를 모으는데 총력을 기울인 것으로 알고 있다”고 합니다. 롯데 이커머스 사업 플랫폼 ‘롯데ON’을 활성화시키기 위해 좀 손해를 보더라도 상품 판매자들에게 낮은 수수료 정책을 펼친 것이죠. 이 정책으로 줄어든 매출이 115억원이라고 합니다.

또 다른 요인은 ‘계열사 수수료 회계기준 변경’입니다. 롯데ON을 통해 상품을 판매하는 계열사들이 지불하는 수수료를 그동안은 매출로 인식해왔는데, 지난해 4월 기준으로 이를 비용으로 인식하며 매출 규모가 89억원이나 줄었다는 것입니다.

롯데쇼핑 설명에 따르면 사업이 크게 잘못돼 매출이 줄어들진 않은 것으로 보입니다. 오히려 사업을 더 키우기 위한 결과로도 볼 수 있죠. 그러나 이러한 노력이 과연 효과를 발휘했느냐는 또 다른 문제입니다.

비즈니스 모델 변경과 회계기준 변경으로 인한 매출감소 규모는 총 204억원입니다. 올 1분기 매출액이 전년 동기 대비 240억원 줄어들었는데요. 매출감소 효과를 감안하더라도 사실상 실적이 제자리걸음 한 것이죠. 롯데ON 어플리케이션 사용 확대를 위해 판관비를 늘리느라 영업적자가 150억원에서 290억원으로 확대됐음에도 실적에는 큰 변화가 없었던 것입니다.

이커머스 플랫폼의 영향력을 가늠하는 가장 중요한 지표인 거래액 규모는 매출과 달리 크게 늘었을 수도 있습니다. 다만 롯데는 실적자료에 롯데ON 거래액 규모를 밝히지 않아 실제 효과가 어땠는지는 알 수가 없습니다. 신세계가 온라인 플랫폼 쓱닷컴(SSG.com)의 거래규모를 밝히는 것과 대비되는 대목이죠. 쓱닷컴의 지난해 거래액 규모는 3조9236억원으로 전년 대비 37% 늘었습니다.

이베이코리아 인수, 최선일까 최악일까

이러한 상황에서 과연 이베이코리아 인수가 신의 한 수가 될 것인지, 아니면 최악의 한 수가 될 것인지에 대한 의견이 벌써부터 분분합니다. 어쨌든 지금 상황에서 이커머스 사업 승부수를 띄우기 위해서는 과감한 투자가 필수라는 주장과, 단순히 거래액 규모만 보고 인수하기에는 5조원 이상의 몸값이 지나치다는 분석이 엇갈리고 있습니다.

롯데그룹 안팎에서 들려오는 얘기들을 종합하면 인수 의지는 확실히 있는 것으로 보입니다. 최근에 나영호 전 이베이코리아 전략기획본부장을 롯데ON의 신임대표로 선임한 것도 단순한 우연의 일치라고 보기는 어렵죠. 또 롯데쇼핑은 롯데월드타워·몰 지분 15% 전량을 롯데물산에 매각해 8300억원의 현금을 마련하기도 했습니다.

업계 사정에 정통한 한 관계자는 “롯데가 그동안 백화점, 할인점, 슈퍼 등을 통해 모은 모든 데이터를 이베이코리아에 넘기고 알아서 사업하도록 내버려 두는 것이 더 나을 수도 있다”고 말하기도 했는데요. 이는 그만큼 롯데의 이커머스 사업 경쟁력이 회의적으로 평가받고 있다는 뜻이겠죠.

물론 최근에는 긍정적인 변화도 감지되고 있습니다. 나 대표가 부임한 이후 롯데는 ‘온세상 새로고침’이라는 1주년 행사를 통해 대규모 할인행사를 진행했는데요. 그 결과 매출과 방문객 수가 크게 늘었다고 합니다. 할인쿠폰을 뿌리면 매출이 늘어나는 것은 수학 공식처럼 자연스런 결과이긴 하지만요. 과연 롯데는 신동빈 회장이 지속적으로 강조하는 내부로부터의 혁신을 해낼 수 있을까요.