'디지털 전환'을 추진 중인 두산중공업이 폴란드 바르샤바의 폐자원 에너지화 플랜트에 기자재 공급계약을 체결했다고 17일 밝혔다. 폐자원 에너지화 플랜트는 폐기물을 활용해 열과 전기를 생산한다. 폐기물 연소과정에 다량의 온실가스를 배출해 친환경 발전으로 분류되지는 않는다.

두산중공업의 독일 법인인 두산렌체스는 최근 포스코건설과 보일러 2기 및 질소처리기 공급계약을 체결했다. 납품 금액은 670억원이다. 포스코건설은 바르샤바 플랜트의 EPC 공사를 수주한 업체다.

두산중공업은 지난해 하반기부터 유럽지역에서만 3차례에 걸쳐 폐자원 플랜트 납품 계약을 따냈다. 지난해 8월 폴란드 올슈틴에 2200억원 규모의 계약을 체결했고, 같은해 10월 독일 딘스라켄에 1200억원 규모의 공급 계약을 체결했다.

두산중공업은 이번 수주까지 7개월에 걸쳐 3개의 폐자원 플랜트 계약을 따내는 성과를 냈다. 이번에 지어질 폐자원 플랜트는 바르샤바 인근 시민 85만명이 하루에 배출하는 폐기물 730톤을 처리할 수 있다. 이 플랜트는 폐기물을 처리해 20MW 규모의 전력과 열을 공급할 수 있다. 두산중공업은 완공 후 폴란드 내 최대 규모 플랜트가 될 것이라고 설명했다.

박홍욱 두산중공업 파워서비스BG장(부사장)은 "유럽 시장은 폐자원의 환경 기준이 강화돼 2025년까지 80기의 신규 수주가 예상된다"며 "이 시장을 적극 공략할 것"이라고 말했다.

유럽 내에서 폐자원 플랜트는 수요가 높아지는 추세다. 산업용 및 가정용 폐기물을 소각하고 열을 분해해 에너지를 생산할 수 있다. 쓰레기 매립지를 최소화해 환경 오염을 줄일 수 있어 일석이조의 효과가 발생한다. 하지만 폐자원을 에너지로 전환하는 과정에서 다량의 온실가스 등이 발생한다.

폐기물 연소 과정에서 발생한 미세먼지 등은 부유성이 커 여러 지역으로 확산된다. 이 때문에 폐기물로 인한 2차 환경오염 물질을 줄이는 게 관건이다. 전 세계적으로 온실가스 순배출량을 전혀 없게 하는 '넷 제로'가 대세인데 폐자원 플랜트는 이를 역핼할 수 있기 때문이다.

현재 국내는 폐기물로 만든 폐자원 에너지를 신재생 에너지로 인정하고 있다. 폐자원 에너지로 생산된 재생 에너지가 태양광과 풍력보다 많은 것으로 알려졌다. 이 때문에 폐자원 에너지 생성 과정에서 발생한 온실가스 등을 줄이는 노력이 필요하다. 다양한 성분의 폐기물로 인한 2차 환경오염 물질 배출을 줄이고, 고효율 에너지로 전환하는 게 대안으로 꼽힌다.

업계에 따르면 RDF(Refuse Derieved Fuel)가 대안이다. RDF는 도시쓰레기나 혼합쓰레기에서 종이와 플라스틱을 분리한 후 분쇄 ·건조한 후 석회를 혼합해 성형한 후 발전소 등에서 연료로 이용하는 방식이다. 전 세계적으로 폐기물 매립지 제한 정책으로 폐기물 에너지화 플랜트의 발주가 이어지고 있다. 보다 친환경적인 플랜트를 짓게 될 경우 경재력을 높일 수 있을 것으로 예상된다.

두산중공업도 보다 친환경적인 폐기물 에너지화 플랜트 개발에 나설 전망이다. 두산중공업은 생산 공정의 디지털 트랜스포메이션을 도입해 효율성을 높였다. 창원공장의 핵심 설비에 스팀터빈 생산을 자동화하고, 보일러·원자력 공장에 용접 로봇을 도입했다. 2017년 공장 내 '위치 기반 중장비 배차 시스템'을 도입해 각 장비의 위치와 가동 상태를 실시간으로 확인하고 있다. 2019년부터 모든 현장에 드론을 도입해 측량하고 있다.

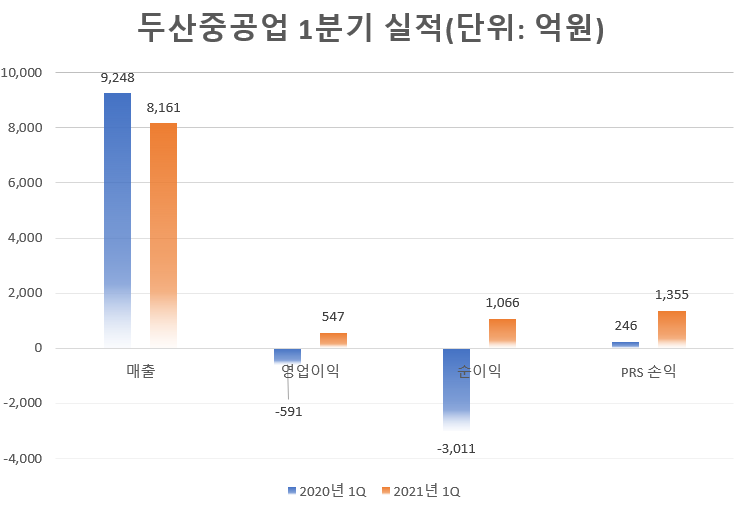

두산중공업은 지난해부터 불거진 경영난에도 80%대의 원가율을 유지하고 있다. 1분기 원가율은 84.9%를 기록했다. 두산중공업이 14일 공시한 1분기 보고서에 따르면 두산중공업은 올해 1분기 매출 8161억원, 영업이익 547억원을 기록해 흑자전환했다. 분기순이익은 1066억원을 기록했다. 전년 동기와 비교해 매출은 1086억원 줄었는데, 영업이익은 1139억원 증가했다. 순이익은 4078억원 늘었다.

두산중공업은 두산밥캣 주식의 주가주식스와프(PRS) 계약으로 1355억원의 파생상품 평가이익이 발생하면서 순이익이 크게 증가했다. 두산중공업은 2018년 8월 두산밥캣 지분 10.55%(1057만8070주)를 △NH투자증권 △한국투자증권 등 4곳에 매각했다. 주당 매매가격은 3만4800원이다.

PRS는 정산 시기에 기초 자산인 주식가치가 계약 당시보다 높으면 그 차액을 자금 조달기업이 가져가고, 그 반대의 경우엔 기업이 손실금액을 투자자에 보전하기로 약속한 파생상품이다. 지난해부터 유동성이 주식시장에 몰리면서 두산밥캣 주식이 올랐고, 두산중공업은 주가 상승으로 인한 덕을 봤다.

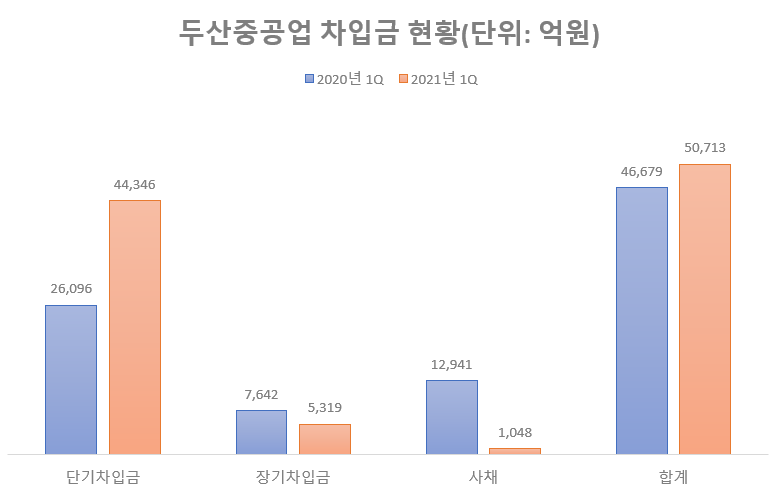

한편 두산중공업의 1분기 별도 기준 부채비율은 229.6%를 기록했다. 전년 동기와 비교해 부채비율은 7.5% 포인트 증가했다. 두산중공업은 지난해 유동성 부족으로 산업은행과 수출입은행 등에서 대규모 공적 자금(부채)을 조달받았음에도 부채비율은 소폭 늘어나는데 그쳤다. 상환 기간이 1년 미만인 단기차입금은 4조4346억원으로 집계됐다. 두산중공업의 장기차입금은 5319억원, 사채는 1048억원이다.