숫자들(Numbers)로 기업과 경제, 기술을 해석해 보겠습니다. 숫자는 정보의 원천입니다. 정보는 누구에게나 공개되어 있고 숫자도 누구나 볼 수 있지만, 그 뒤에 숨어 있는 진실을 보는 눈은 누구나 가지고 있는 것이 아닙니다. 누구나 공감할 수 있도록 숫자 이야기를 <넘버스>로 쉽게 풀어보겠습니다.

광반도체 업체 서울바이오시스는 올해 역대급 실적을 예상하고 있습니다. 첫 시작부터 호실적을 냈는데요. 서울바이오시스의 올해 1분기 당기순이익은 137억원으로 집계됩니다. 지난해 같은 기간 1억원대 당기순이익을 기록한 점을 고려하면 엄청난 성과죠. 매출액도 1218억원으로 전년 동기(869억원) 대비 크게 증가했습니다.

분기보고서에도 서울바이오시스의 기대감이 드러납니다. 서울바이오시스는 올해 시장 상황을 전망하며 "2020년 이후부터는 신종 LED 분야인 IR, VCSEL, MicroLED 등의 신시장 기회가 열리면서 기존 대비 높은 성장율을 보일 것"이라고 예상하고 있습니다.

업황도 좋고 실적도 역대 최고입니다. 아무 걱정 없을 것 같은데요. 그런데 실적은 역대 최고인데 부족한 현금 상황은 눈에 띌 정도입니다.

기업에 현금이 순유입된 정도를 살펴보는 지표가 있는데요. 잉여현금흐름입니다. 기획재정부의 용어 설명을 인용해보겠습니다. “잉여현금흐름은 보유중인 자산을 유지하거나 확장하는데 필요한 금액을 사용한 후에도 기업이 만들어낼 수 있는 현금흐름을 의미한다. 여유분의 현금은 생산시설의 확장, 신제품 개발, 기업인수 자금, 배당금의 지급과 채무변제 등에 사용된다”. 쉽게 말해 잉여현금흐름은 신규 투자와 배당 등에 쓸 수 있는 기업의 여유 자금을 뜻합니다.

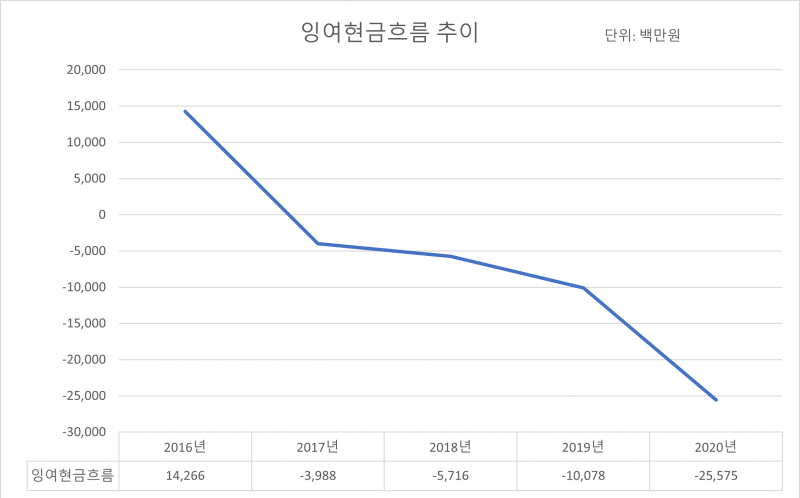

서울바이오시스의 잉여현금흐름을 살펴볼까요. 서울바이오시스는 2017년 이후 지속적으로 마이너스(-) 잉여현금흐름을 기록중입니다. 서울바이오시스는 2016년까지 플러스(+) 잉여현금흐름을 유지했는데요. 2017년 서울반도체 베트남 법인 지분 매입(40.1%) 등 사업 규모를 확장하면서 잉여현금흐름은 마이너스 39억원으로 전환됩니다.

이후 마이너스 폭은 매년 커졌습니다. 잉여현금흐름은 지난해 말 마이너스 256억원까지 불어납니다. 업계 호황에 힘입어 영업이익과 당기순이익이 급증했음에도 마이너스 지표는 올해까지 지속되고 있습니다.

올해 1분기 잉여현금흐름은 마이너스 398억원에 달합니다. 영업활동 현금흐름에서 자본적지출을 빼 계산한 수치입니다. 유·무형자산 취득에 쓴 비용은 각각 236억원과 15억원으로 이전과 큰 차이 없습니다. 최대 실적을 내고도 잉여현금흐름 마이너스 폭이 커진 건 영업활동 과정에서 부정적 현금흐름 때문입니다.

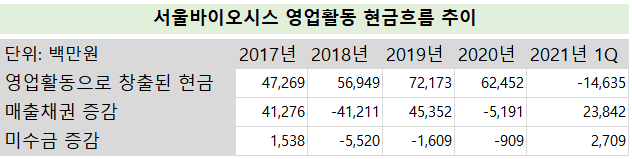

지난해 말 플러스 898억원이던 서울바이오시스의 영업활동 현금흐름은 올해 1분기 마이너스 37억원로 전환됐습니다. 영업활동 현금흐름은 영업활동을 통해 현금이 오간 기록을 말합니다. 즉 영업활동 현금흐름이 마이너스라는 건 영업 과정에서 현금이 새어 나갔다는 의미죠.

영업활동 현금흐름은 왜 마이너스가 됐을까요. 바로 매출채권 때문입니다. 1분기 매출채권은 전분기보다 230억원 늘었는데요. 총 매출채권은 839억원입니다. 매출채권은 상품을 외상으로 판매한 금액인데요. 단순하게 생각하면 매출채권 증가는 현금 감소로, 매출채권 감소는 현금 증가로 이어집니다.

매출채권이 늘어난 이유는 뭘까요. 서울바이오시스 측은 매출채권이 늘어난 이유를 ‘회전일수의 차이’ 때문이라고 설명합니다. 매출채권 회전일수는 받아야 할 돈을 받는데까지 걸리는 일수를 뜻하는데요.

서울바이오시스 관계자는 “지난해 말 매출채권 회전일수는 46일이었고 올해 1분기는 54일이다. 고객 변동 등 다른 이유가 있을 수 있으나 회전일수를 고려하면 정상적인 상황”이라고 말했습니다. 회전일수 8일 차이 때문에 238억원이 늘었다는 거죠.

설명 대로라면 1분기 영업활동 현금흐름 마이너스 전환은 크게 문제될 내용이 없어 보입니다. 회전일수 차이일 뿐 영업 과정에 문제가 있었다는 건 아니니까요.

서울바이오시스는 최근 해외 시장으로 사업을 넓히고 있습니다. 고객사 다변화를 위해 해외에 자회사를 설립하거나 지분을 늘리고 있죠. 지난 3월에는 중국 상하이에 LED판매 법인을 새롭게 세웠습니다. 해외 종속법인은 3곳(베트남, 미국, 중국)으로 늘었죠. 서울바이오시스 관계자는 "중국 지역 UV조명, IT조명 고객 수요가 크게 늘어 새롭게 판매 법인을 설립했다"고 설명합니다.

현금 유입이 없었으니 사업 확장을 위한 투자의 대부분 자금은 빚으로 충당했을 가능성이 높습니다. 한국기업평가에 따르면 지난해 말 기준 서울바이오시스의 총차입금은 1851억원입니다. 1년 이내에 상환해야 하는 단기차입금과 유동성장기부채만 1542억원에 달합니다. 1분기 당기순이익의 11배에 달하는 돈입니다.

서울바이오시스는 IR자료를 통해 2분기 1350억원의 매출을 기록할 것으로 내다봤습니다. 1분기와 비교하면 11%, 지난해 같은 기간과 비교하면 31% 증가한 전망치입니다. 자신감이 상당하죠. 외형이 커지는 만큼 재무구조도 개선할 수 있을지 주목됩니다.