LG디스플레이가 투자 규모를 창출 가능한 현금 수준에서 충당할 계획이다. 자연스레 투자 규모는 이전보다 줄어들 전망이다. LG디스플레이는 2018년 이후 OLED 패널로 사업구조를 전환해 최근 호실적을 내고 있지만 전환 과정에서 차입금을 늘려 투자한 탓에 재무구조가 악화했다.

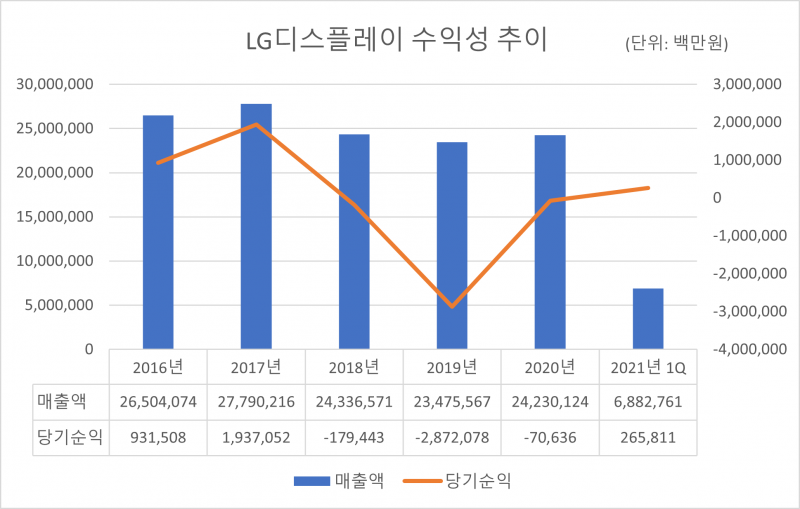

LG디스플레이는 지난 17일 분기보고서를 공시했다. 2568억원으로 흑자 전환한 당기순익도 주목할 부분이지만 ‘투자 규모를 관리하기 시작했다’는 점이 특히 눈에 띈다.

LG디스플레이는 분기보고서 내 <설비의 신설·매입 계획> 항목에서 “2021년에도 EBITDA 내에서의 투자를 계획하고 있다”고 밝혔다. EBITDA(에비타)는 기업의 실질적인 현금창출력을 의미한다. 창출 가능한 현금 수준에서 투자 규모를 제어하겠다는 뜻이다. 지난해 말 기준 LG디스플레이 에비타는 4조1000억원 정도다.

올해 1분기는 OLED 패널 사업구조로 전환한 뒤 첫 대규모 흑자를 기록한 분기다. 흑자 전환 이후 바로 투자 규모 제어에 나서는 셈이다. 악화한 재무구조 개선 의지를 느낄 수 있는 대목이다. LG디스플레이는 사업구조 전환 과정에서 차입금이 크게 불어나 재무구조가 나빠졌다.

OLED 패널 사업구조 전환은 2018년 본격적으로 시작됐다. 이전까지 LG디스플레이는 LCD 패널 위주 사업을 이어왔다. 2010년대 중반부터 BOE, CSOT, CEC 판다 등 중국 업체들이 저렴한 가격을 앞세워 LCD 패널 시장에 진입하자 LG디스플레이 시장 경쟁력은 자연스레 떨어졌다.

LG디스플레이는 2018년 사업보고서에서 당시 시장 상황을 “중국 다수 업체의 투자 검토가 활발하게 이루어지고 있다. LCD 산업 과잉경쟁이 우려된다”고 분석했다.

이때부터 사업구조 전환을 위한 본격적인 투자가 이어졌다. 2016년 마이너스(-) 3조원대였던 투자활동 현금흐름은 2017년 마이너스 6조5000억원, 2018년 마이너스 7조7000억원으로 크게 늘어난다. 투자활동 현금흐름은 기업의 투자활동에서 발생하는 현금흐름이다. 마이너스 폭이 커졌다는 건 토지, 건물, 지적재산권 등 유무형 자산을 취득하는데 쓴 현금이 처분한 현금보다 많다는 의미다.

실적이 좋지 않은 상태에서 투자를 이어가려다 보니 차입금도 늘었다. 2016년 4조8000억원이던 총차입금은 2019년 13조6000억원까지 불었다. 차입금은 금융권을 통해 조달했다. 당시 사업보고서를 살펴보면 차입금 내역은 시설자금이 대부분이다. 시설자금은 생산설비를 구입하거나 관리하는데 필요한 돈이다.

이후에도 차입금은 꾸준히 확대됐다. 올해 1분기 기준 총차입금은 14조4000억원이다. 차입금의존도는 2016년 19.2%에서 지난해 말 40.4%까지 늘었다. 총 자본 중에서 외부에서 조달한 차입금이 차지하는 비중을 차입금의존도라고 부른다. 경쟁업체 삼성디스플레이 차입금의존도가 7.5%라는 점을 고려하면 상당히 높은 수치다.

전문가들은 재무개선만 놓고 보면 긍정적인 변화라고 풀이한다. 한국기업평가 송종휴 수석연구원과 조원무 평가전문위원은 지난 4월 LG디스플레이 잠정실적 발표 리포트에서 "향후 OLED 사업 확대를 위한 추가 투자 유인이 상존하나, 개선되는 영업현금창출력을 통해 투자 부담에 대응하면서 점진적인 속도의 재무구조 개선이 가능할 것으로 예상한다"고 내다봤다.