숫자들(Numbers)로 기업과 경제, 기술을 해석해 보겠습니다. 숫자는 정보의 원천입니다. 정보는 누구에게나 공개되어 있고 숫자도 누구나 볼 수 있지만, 그 뒤에 숨어 있는 진실을 보는 눈은 누구나 가지고 있는 것이 아닙니다. 누구나 공감할 수 있도록 숫자 이야기를 <넘버스>로 쉽게 풀어보겠습니다.

코스닥시장 소속부는 우량기업부에 가까울수록 재무 상태가 건전하다고 평가받습니다. 그렇다면 아모텍의 중견기업부 소속 변경은 곧 “이전과 비교해 재무 건전성에 문제가 생겼다”로 해석할 수 있겠죠.

문제는 아모텍의 부진은 다른 계열사에도 영향을 미칠 가능성이 높다는 거죠. 아모텍은 아모그룹의 핵심 계열사인데요. 계열사들의 매출액 중 대부분이 아모텍과의 거래에서 발생하고 있습니다.

높은 내부거래 비중, 아모텍 부진에 그룹 계열사 적자 전환

올해 1분기 분기보고서에 따르면 아모텍의 관계기업은 총 4곳(아모그린텍, 아모라이프사이언스, 아모센스, MSTATOR)입니다. 이중 아모텍과 거래하는 업체는 아모그린텍, 아모센스 2곳입니다.

대부분 아모텍이 아모그린텍과 아모센스의 재고자산을 매입하는 형태입니다. 지난해 사업보고서를 보면 아모텍이 아모그린텍과 아모센스에 제품을 판매해 얻은 매출은 9억원 정도이고요. 이들의 자산을 매입하는데 쓴 비용은 244억원에 달합니다.

아모그룹 계열사의 아모텍 의존도가 상당히 높다는 걸 알 수 있죠. 최근 6년간 매출의존도를 계산해봤습니다. 지난해를 예로 들어볼까요. 지난해 아모그린텍 매출액은 1117억원이었습니다. 이중 아모텍과의 거래가 차지하는 비중은 53%입니다.

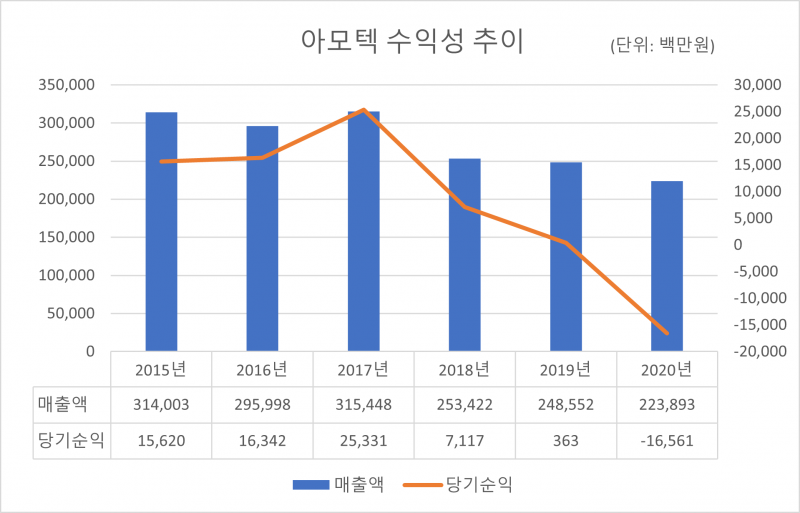

아모텍의 부진은 거래 비중이 상당히 높은 아모센스에 직격탄이 됐습니다. 아모텍의 실적은 2018년 크게 떨어집니다. 차폐시트 등 스마트폰용 부품 시장 경쟁이 치열해졌기 때문이죠. 2018년 당기순익은 71억원으로 전년(253억원) 대비 72% 하락했습니다.

그러자 아모센스의 2018년 당기순익은 5억원으로 전년(71억원) 대비 93% 감소합니다. 이후 아모텍의 수익성 부진 및 연구개발 투자 강화 기조가 유지되면서 아모센스는 2019년 적자로 전환합니다.

업계 관계자들은 “아모센스가 매출액 비중은 유지했음에도 수익성이 떨어진 건 아모텍의 계열사 제품 구매 가격이 바뀌었을 가능성이 높다”고 말합니다. 쉽게 말해 아모텍이 계열사 제품에 후한 값을 쳐주지 못해 수익성이 악화했다는 거죠.

큰 짐 짊어진 MLCC

아모텍의 재무 상태는 2018년부터 꾸준히 나빠졌습니다. 단순히 스마트폰용 부품 시장 경쟁이 치열해진 탓만은 아닙니다. 오히려 실적이 부진했던 시기에 막대한 투자를 감행한 영향이 크죠.

당시 재무 지표들을 살펴볼까요. 투자를 큰 폭으로 늘렸는데요. 2018년 투자활동 현금흐름은 444억원으로 전년(218억원) 대비 200억원이상 늘어납니다. 투자활동 현금흐름은 기업의 투자활동에서 발생하는 현금흐름을 의미합니다. 투자활동 현금흐름이 마이너스라는 건 토지, 건물, 지적재산권 등 유무형 자산을 취득하는데 쓴 현금이 처분해서 들어온 현금보다 많다는 뜻이죠.

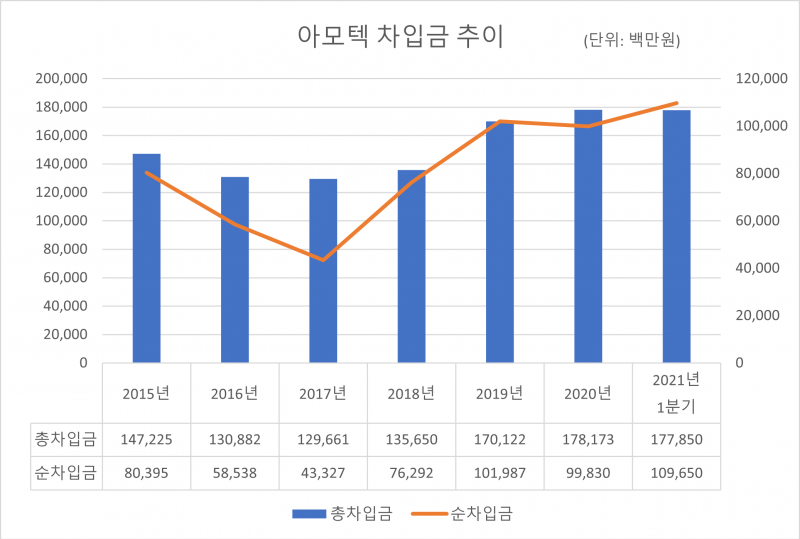

이후에도 투자에 큰돈이 쓰이면서 운영 자금이 부족해졌습니다. 빚을 끌어다 쓸 수밖에 없었죠. 당시 사업보고서를 보면 아모텍은 산업은행과 씨티은행 등에서 운영자금 확보를 목적으로 차입했습니다.

전체 자본 중 외부에서 조달한 차입금이 차지하는 비중을 차입금 의존도라고 부르는데요. 차입금 의존도는 2017년 32.9%에서 2019년 39.5%로 6.6%포인트 높아집니다. 올해 1분기에는 41.6%까지 상승했습니다.

아모텍은 PME 부문부터 진출할 계획입니다. 국내 대표 MLCC 업체 삼성전기와의 경쟁을 피할 수 있거든요. 삼성전기는 BME 부문만 생산합니다. 동시에 삼성전자 네트워크 사업부와의 계약도 노려볼 수 있습니다. 삼성전자 네트워크 사업부는 현재 일본 무라타전기 등 외국 업체에서 PME를 수입하고 있습니다.

업계에서는 아모텍이 일부 업체와 샘플 승인 작업을 거치고 PO(구매 주문)를 기다리고 있다는 분석이 대다수입니다. 증권사 리포트에도 관련 내용이 언급됐죠. 고의영 하이투자증권 애널리스트는 지난 2일 아모텍 리포트에서 “국내 대형 N/W 업체로부터 양산퀄 받고 PO를 기다리고 있는 중인 것으로 파악된다”고 밝혔습니다. 아모텍은 MLCC 개발을 위해 많은 것을 포기했다고 평가해도 무리는 아닙니다. MLCC가 아모텍의 기대에 부응하는 성과를 내고 아모그룹에도 긍정적 영향을 미칠 수 있을지 주목됩니다.