숫자들(Numbers)로 기업과 경제, 기술을 해석해 보겠습니다. 숫자는 정보의 원천입니다. 정보는 누구에게나 공개되어 있고 숫자도 누구나 볼 수 있지만, 그 뒤에 숨어 있는 진실을 보는 눈은 누구나 가지고 있는 것이 아닙니다. 누구나 공감할 수 있도록 숫자 이야기를 <넘버스>로 쉽게 풀어보겠습니다.

최근 ㈜한화는 확실히 변화를 추진하고 있습니다. 반도체 소재 등 신사업을 찾기 위한 노력도 기울이고 있고, 또 지난해 적자가 지속된 무역 부문을 글로벌 부문으로 재편하며 조직구조를 바꾸기도 했습니다. 조직과 사업 모두를 재편하는 것이니 작은 변화라고 보기는 어렵습니다.

㈜한화가 변화하려는 데는 이유가 있습니다. 바로 자체 사업 능력이 자꾸 떨어지고 있어서죠. ㈜한화가 그룹 내 지주사 역할을 하고는 있지만 공식적으로 그룹 자체가 지주사 체제로 전환하지는 않은 상태입니다. 단순히 밑에 딸린 회사들을 잘 관리하는 것뿐 아니라 기존 사업을 잘 키워 수익을 내야 하는 숙제도 있는 것이죠.

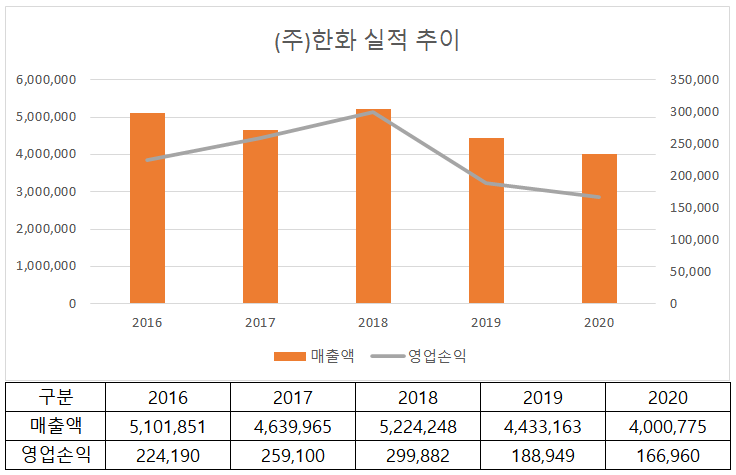

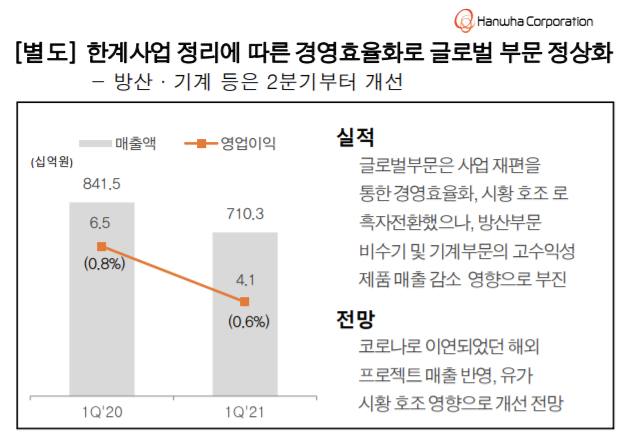

실제로 올 1분기 ㈜한화의 매출은 전년 동기 대비 줄어든 것으로 나타났습니다. 1분기 매출액은 7103억원으로 지난해 8415억원보다 무려 15.6%나 감소했습니다. ㈜한화가 자사 홈페이지에 공개한 IR자료를 보면 ‘방산∙기계’와 ‘글로벌’ 두 사업부문의 매출 모두 줄어든 것으로 집계가 됐습니다. 방산∙기계 부문 매출은 3006억원으로 전년 동기 대비 25%나 확 줄었구요. 글로벌 부문 매출은 4097억원으로 7.1% 감소했습니다.

㈜한화는 IR자료에서 이에 대해 “글로벌 부문은 사업 재편을 통한 경영효율화 및 시황호조로 흑자전환했으나 방산부문 비수기 및 기계부문의 고수익성 제품 매출 감소 영향으로 부진했다”고 설명했습니다.

또 “코로나19로 이연됐던 해외 프로젝트 매출 반영과 유가시황 호조 영향으로 개선될 것”이라는 긍정적 전망을 내놓기도 했는데요. 앞으로 어떻게 될지는 지켜볼 일입니다.

결국 악화된 실적을 개선하기 위해서는 신사업이 좋은 실적을 내야 할 것으로 보입니다. ㈜한화는 지난 4월 글로벌 부문을 통해 질산 설비 증설한다고 밝혔는데요. 전 산업에 광범위하게 사용되는 질산 설비를 늘려 산업용 화약, 복합소재뿐 아니라 정밀화학분야에도 새로 진출한다는 계획입니다. 오는 2023년까지 총 1900억원을 투자해 여수산업단지에 질산 공장을 건설하면 총 생산량은 기존 12만톤에서 52만톤으로 늘어날 예정이구요. 이중 18만톤은 반도체용으로 배정됐습니다.

아쉽게도 ㈜한화는 사업보고서를 통해서도, 또 IR자료를 통해서도 방산과 기계 사업의 별도 실적을 공개하고 있지는 않습니다. 따라서 이번 실적악화의 주범이 누구인지 가려내기가 어렵습니다.

과연 ㈜한화는 반도체 소재 사업을 새로운 먹거리로 키워낼 수 있을까요. 신사업과 실적개선 중책을 맡은 김 대표와 옥 대표가 어떤 행보를 보일지도 관심이 갑니다.