숫자들(Numbers)로 기업과 경제, 기술을 해석해 보겠습니다. 숫자는 정보의 원천입니다. 정보는 누구에게나 공개되어 있고 숫자도 누구나 볼 수 있지만, 그 뒤에 숨어 있는 진실을 보는 눈은 누구나 가지고 있는 것이 아닙니다. 누구나 공감할 수 있도록 숫자 이야기를 <넘버스>로 쉽게 풀어보겠습니다.

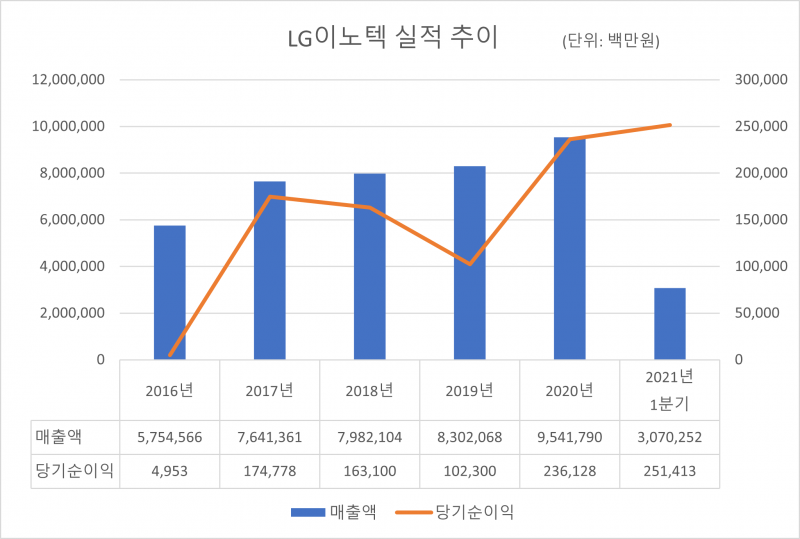

LG이노텍은 매출액 5조원을 넘어선 2012년 이후 단 한 번도 두 자릿수 영업이익률로 한 해를 마무리하지 못했습니다. 두 자릿수 영업이익률 보다 1~3%대 영업이익률이 친근했죠. 지난해 영업이익률 7.1%와 올해 1분기 영업이익률 11.2%가 놀라운 이유입니다.

덩치에 비해 실속 떨어지는 광학솔루션

올해 1분기 영업이익률 개선은 아이폰12 덕분입니다. 아이폰12는 지난해 출시됐지만 올해까지 수요가 이어지고 있습니다. 판매량은 여전히 압도적입니다. 시장조사업체인 카운터포인트리서치에 따르면 올해 1분기 가장 많이 판매된 스마트폰 모델 1~3위는 모두 아이폰12 시리즈입니다. 아이폰12, 아이폰12 프로 맥스, 아이폰12 프로 순서입니다.

LG이노텍 사업부문은 총 3개(광학솔루션·기판소재·전장부품)으로 나뉩니다. LG이노텍이 애플에 납품하는 카메라 모듈은 광학솔루션 사업에 속합니다. 광학솔루션 사업은 LG이노텍의 핵심 사업이죠.

올해 1분기 기준 전체 매출액에서 광학솔루션 사업이 차지하는 비중은 73.6%에 달합니다. 전체 영업이익에서 차지하는 비중도 70.1%입니다. 사실상 LG이노텍의 수익성은 광학솔루션 사업이 결정하는 셈입니다.

문제는 광학솔루션 사업의 영업이익 등 수익성입니다. 매번 업계에서 매출액 규모에 비해 아쉽다는 평가를 받아왔죠. 최근 6년간 광학솔루션 사업의 영업이익률은 3~6% 수준에 머물렀습니다.

업계 관계자들은 광학솔루션 사업의 영업이익률이 낮은 이유를 거래의 대부분이 애플과 이뤄지기 때문이라고 분석합니다. 의존도가 높은 만큼 공급사인 LG이노텍이 부품 가격을 높이는 데 한계가 있다는 거죠.

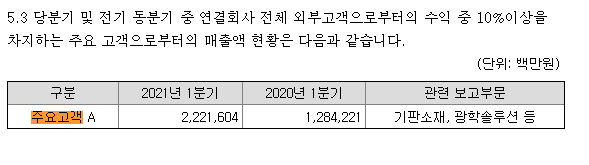

LG이노텍은 2019년 1분기부터 분기보고서 및 사업보고서에 ‘주요고객 A’라는 표현을 쓰는데요. 업계 관계자들은 주요고객 A를 애플로 보고 있습니다. 올해 1분기 주요고객 A와의 거래(기판소재, 광학솔루션 등)에서 발생한 매출액은 2조2216억원입니다. 1분기 광학솔루션 사업 매출액의 98.3%에 달하는 수치죠.

올해 1분기 카메라 모듈의 평균판매가격(ASP)가 높아져 광학솔루션 사업 영업이익률이 10.7%로 상승했지만 가격이 유지될지, 아이폰 수요가 계속 이어질지는 불분명합니다. 의존도가 높은 만큼 수익성이 떨어질 가능성도 고려해야겠죠. 실제로 지난 2019년 1분기 LG이노텍은 아이폰 판매 부진 여파로 114억원의 영업손실을 냈습니다.

FC-BGA 시장 진출로 기판 사업 확대 계획

수익성 개선과 안정적인 먹거리가 필요한 LG이노텍은 플립 칩-볼 그리드 어레이(FC-BGA) 사업 진출을 추진하고 있습니다. FC-BGA는 반도체칩과 기판을 돌기처럼 동그란 형태로 연결한 반도체 패키지 기판을 의미합니다. 자율주행차, 데이터센터 등에 탑재되는 비메모리 반도체를 만들 때 꼭 필요한 부품이죠.

LG이노텍은 그간 기판소재 사업에서 스마트폰용 반도체에 활용되는 플립 칩-칩 스케일 패키지(FC-CSP), 사물인터넷에 쓰이는 시스템 인 패키지(SiP) 등 기판을 생산해왔습니다. 기판이라는 이름을 제외하면 FC-BGA와 결이 다른 분야인 거죠.

LG이노텍은 태스크포스(TF) 팀을 꾸리고 적극적으로 시장 진출을 계획하고 있습니다. 기판소재 사업 확대를 노리는 거죠. LG이노텍 기판 사업은 외형은 작지만 늘 실속을 챙겼습니다. 매번 10% 안팎의 수익성을 유지하더니 지난해 20.4%, 올해 1분기에는 22.8%의 영업이익률을 기록했습니다.

더군다나 FC-BGA는 LG이노텍이 현재 생산하는 FC-CSP 등의 기판보다 고부가 제품으로 분류됩니다. 어려운 생산 기술 탓에 경쟁자도 많지 않습니다. 현재 FC-BGA 주요 양산 업체는 일본 2~3개 업체와 삼성전기뿐입니다.

LG이노텍의 FC-BGA 시장 진출 시점은 적기로 평가됩니다. 데이터센터, 자율주행차 수요 증가로 FC-BGA 공급 부족이 이어지고 있고 LG이노텍의 시설투자 여력도 충분한 상태이기 때문입니다.

기업은 투자금을 확보할 때 자기 자본과 외부 자본(금융부채, 주주 자본)을 활용합니다. 올해 1분기 기준 LG이노텍의 현금성 자산(현금 및 현금성 자산+단기금융자산)은 7242억원입니다. 잉여현금흐름도 봐야겠죠. 잉여현금흐름은 투자, 배당 여력을 측정하는 지표로 쓰입니다. 한국기업평가에 따르면 지난해 말 기준 LG이노텍의 잉여현금흐름은 248억원입니다. 외부 자본 없이도 여유 있는 투자 여력을 갖추고 있죠.

다만 LG이노텍은 아직까지는 기술만 검토하는 단계라고 말합니다. 최근 전자부품전문 미디어 <디일렉(The Elec)>이 “LG이노텍이 FC-BGA 샘플을 제작해 잠재 고객사에 공급했다”고 보도했는데요. LG이노텍 측은 사실무근이라고 단호하게 설명했습니다. LG이노텍 관계자는 “투자 계획, 양산 시점에 대해선 정해진 게 없다”고 말했습니다.