숫자들(Numbers)로 기업과 경제, 기술을 해석해 보겠습니다. 숫자는 정보의 원천입니다. 정보는 누구에게나 공개되어 있고 숫자도 누구나 볼 수 있지만, 그 뒤에 숨어 있는 진실을 보는 눈은 누구나 가지고 있는 것이 아닙니다. 누구나 공감할 수 있도록 숫자 이야기를 <넘버스>로 쉽게 풀어보겠습니다.

곧 승패가 결정되는 롯데와 신세계의 이베이코리아 인수전의 관전 포인트는 누가 인수하느냐보다 누가 인수하지 못하느냐입니다. 성공보다는 실패에 더 관심이 가는 매치죠. 왜냐구요? 인수 성공에 따른 시너지 효과보다는 인수 실패 후 몰아칠 후폭풍이 훨씬 더 거셀 것으로 예상되기 때문입니다.

쿠팡이 수조원의 적자를 감수하며 '광역 도발'을 시전하지 않았다면 과연 롯데나 신세계가 몸값 5조원이 거론되는 이베이코리아를 인수하려고 했을까요. 아마 1조원도 비싸다고 생각하지 않았을까요.

여전히 시장에서는 이베이코리아를 두고 “1조원 이상 들여 살 만한 회사는 아니다”라는 평가가 나옵니다. 실적만 보면 이러한 평가도 일리가 있습니다. 이베이코리아의 지난해 매출액은 1조3000억원, 영업이익은 850억원 수준입니다. 아무리 흑자가 계속 나고 있다지만 매년 1000억원씩 10년은 벌어야 1조원을 겨우 채울 수 있습니다. 결국 이베이코리아의 천문학적인 몸값은 그동안 쌓인 데이터, 전문인력, 인프라 등 미래 활용가치에 더해 과열된 시장경쟁이 반영됐다고 볼 수 있습니다.

그만큼 이번 이베이코리아 인수전은 앞서나가기 위한 전략이 아니라 뒤처지지 않기 위한 처절한 몸부림으로 보입니다. 이베이코리아 인수에 실패한 그룹은 네이버, 쿠팡과 이커머스 시장 패권을 두고 다퉈볼 기회조차 얻지 못 할 가능성이 큽니다. 어떻게든 시장 플레이어로 참여하기 위해 이베이코리아 인수에 도전하는 것이죠.

물론 인수에 실패한다고 해서 곧장 회사 문을 닫아야 하는 것은 아닙니다. 원래 하던 사업을 계속 잘 해나가면 되죠. 백화점, 호텔, 면세점, 홈쇼핑 등 돈을 벌어들일 창구는 양쪽 다 많습니다.

그런데 부(富)는 항상 상대적인 것이죠. 뜬금없지만 최근 부동산 가격이 폭등하며 ‘벼락거지’라는 신조어가 많은 공감을 얻었습니다. 본인 소득에는 별다른 변화가 없는데 자산 가격이 급격히 올라 상대적으로 빈곤해진 사람을 일컫는 말이죠.

국내 유통 시장에서도 이 ‘벼락거지’ 현상이 발생하지 말라는 법은 없습니다. 폭발적으로 성장하는 이커머스 시장에 올라타지 못하면 경쟁업체들이 돈을 끌어 모으는 것을 옆에서 지켜봐야만 합니다. 아무리 기존 사업을 잘하더라도 자꾸 가난해지는 것이죠.

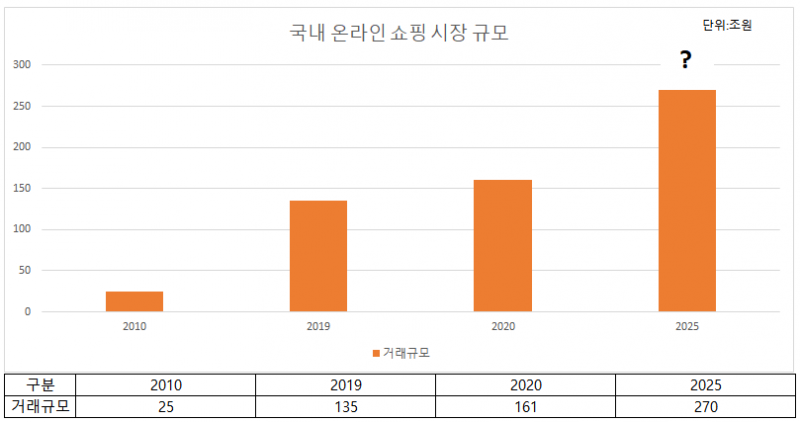

실제로 이커머스 시장의 성장속도는 실로 어마어마합니다. 통계청 자료에 의하면 2010년 온라인 쇼핑 거래규모는 25조원 수준에 불과했는데요. 이 시장이 2019년에는 135조원으로 커졌습니다. 2020년에는 161조원으로 전년 대비 19%나 성장했구요. 기관마다 다르지만 2025년에는 무려 국내 이커머스 시장이 270조원 규모로 확대된다는 예상도 나오고 있습니다. 국내 유통시장 지형도가 매년 휙휙 바뀌고 있는 셈입니다.

그렇다면 롯데와 신세계 중 벼락거지가 될 확률이 높은 기업은 어디일까요. 단순 거래액만 비교해보면 롯데가 신세계에 앞선 것으로 나타납니다. 롯데가 운영하는 온라인 쇼핑몰 ‘롯데온’의 지난해 거래액 규모는 7조6000억원으로 신세계의 온라인 쇼핑몰 통합법인 쓱닷컴(SSG닷컴)의 3조9000억원보다 두 배 가까이 많습니다. 거래액은 해당 플랫폼을 통해 이뤄진 상품 거래규모를 의미하며 플랫폼 영향력을 가늠하는 지표로 활용됩니다.

그러나 단순히 거래액만으로 구체적인 사업능력을 평가하긴 어렵다는 의견도 있습니다. 각 사마다 거래액을 어떻게 집계하는지 공개되지도 않았거니와 집계방식도 저마다 달라 부풀리기도 가능하다는 것입니다. 업계 관계자는 “취소, 환불, 에누리 등을 업체들이 어떻게 집계하는지 알려진 바가 없다”고 말했습니다.

결국 이베이코리아 없이 사업을 잘 해나갈 회사가 타격도 더 적을 텐데요. 업계에서는 롯데보다는 신세계에 무게를 두고 있습니다. 신세계는 이미 네이버라는 국내 1위(거래액 기준) 이커머스 사업자와 손을 잡고 사업 확장을 노리고 있죠. 이베이코리아가 없다면 아쉽겠지만 혼자서 고군분투해야 하는 상황은 아닙니다. 일각에서는 신세계가 네이버에 종속되는 것 아니냐는 우려도 표하지만 낙오되는 것보다는 낫다는 분석이 지배적입니다.

반면 롯데는 이번 이베이코리아를 놓친다면 자력으로 이커머스 시장 경쟁을 펼쳐야 하는 상황에 놓이게 됩니다. 물론 위메프, 티몬처럼 다른 매물을 노릴 수도 있겠지만 시장 지배력을 고려한다면 이베이코리아보다 훨씬 영향가가 적습니다.

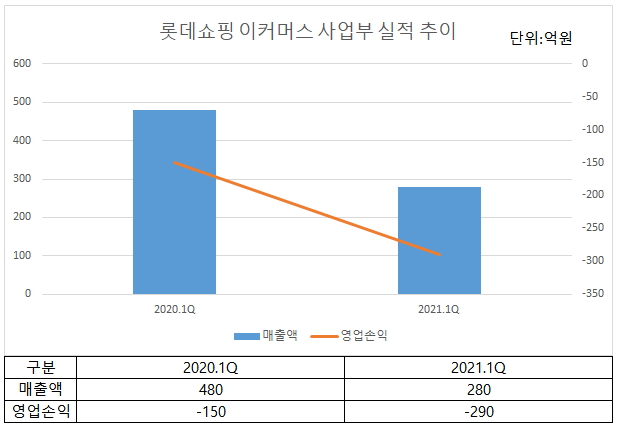

그렇다고 롯데의 자체 이커머스 사업이 잘 되고 있는 것도 아닙니다. 올 1분기 이커머스 사업 매출액은 280억원으로 전년 480억원 대비 오히려 줄어들었습니다. 게다가 영업손실 규모는 150억원에서 290억원으로 확대됐구요. 신세계 쓱닷컴은 전년 동기 대비 매출도 늘고 영업적자 규모도 줄어들었죠. 이커머스 시장 호황기에 홀로 반대로 가는 실정입니다.

이미 언론에서는 본입찰에서 롯데가 신세계보다 더 적은 금액을 써냈다는 얘기가 흘러 나오고 있습니다. 이베이 본사가 5조원의 큰 금액을 원하는 것으로 알려진 만큼 실제로 더 적은 금액을 베팅했다면 우선협상대상자에 선정될 가능성도 그만큼 낮겠죠. 과연 롯데는 이베이코리아 인수전 그 후 어떤 전략을 세우고 있을까요.