숫자들(Numbers)로 기업과 경제, 기술을 해석해 보겠습니다. 숫자는 정보의 원천입니다. 정보는 누구에게나 공개되어 있고 숫자도 누구나 볼 수 있지만, 그 뒤에 숨어 있는 진실을 보는 눈은 누구나 가지고 있는 것이 아닙니다. 누구나 공감할 수 있도록 숫자 이야기를 <넘버스>로 쉽게 풀어보겠습니다.한국에 뿌리를 내리고 있지만 주주는 미국에 있는 매그나칩반도체가 올해 들어 매우 부산합니다. 지난 3월 중국계 사모펀드가 회사를 인수하는 줄 알았는데, 최근 영국계 사모펀드가 새롭게 인수 제안을 했죠. 인수합병 절차가 중간에 깨지거나 하는 경우는 왕왕 있지만 딜 클로징 수순에서 다른 제안이 들어와 절차가 중단되는 건 이례적입니다. 이에 대해 업계에선 미국과 한국이 동시에 중국을 견제하는 모양새라는 말이 나오고 있습니다.

매그나칩반도체는 아날로그와 혼성신호 반도체 제품 디자인과 제조, 파운드리 서비스를 함께 하는 업체입니다. 2004년 하이닉스반도체(현 SK하이닉스)의 비메모리 반도체 사업부문이 분리 독립해 세워졌습니다. 한동안 이익이 안 나면서 2009년 파산보호까지 몰렸지만 이후 재무구조를 개선했고 2011년 뉴욕증권거래소에 상장했습니다. 수익이 제대로 나기 시작한 건 2016년부터로, 최근 3년 간 매년 300억~400억원의 영업이익을 올리고 있습니다.

최근 실적을 견인한 건 디스플레이 드라이버 집적회로(DDIC)입니다. DDIC는 트랜지스터(TFT)를 제어해 디스플레이 픽셀을 구동하는 핵심 반도체죠. 특히 유기발광다이오드(OLED)용 DDIC는 매그나칩이 분사한 직후부터 투자에 나서 2007년 모바일용 제품을 내놓은 데 이어 TV용 양산에도 성공했습니다. DDIC는 매그나칩의 매출 비중에서 줄곧 과반을 차지하는 품목이기도 합니다.

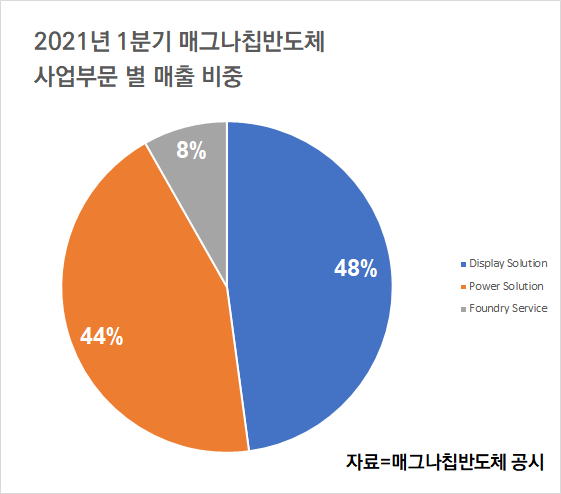

2021년 1분기 기준 회사 매출은 1억2302만 달러(한화 1390억원)입니다. 이 가운데 DDIC가 포함된 디스플레이 솔루션 매출이 5890만 달러로 47.88%, MOSFET과 IGBT 등의 전력 반도체를 만드는 파워 솔루션 부문이 5401만 달러로 43.90%였습니다. 8인치 반도체 위탁생산(파운드리) 서비스도 운영하며 1011만 달러(8.22%)를 거뒀습니다.

매그나칩은 지분 구조상 외국회사로 봐도 무방합니다. 주요 주주가 오크트리 캐피털·모건스탠리 등 미국 기관투자자들이죠. 하지만 토종 회사로도 여겨지는 이유는 본사와 R&D센터, 공장이 한국에 있기 때문입니다. 서울과 청주의 R&D센터, 경북 구미 생산시설에 근무하는 직원만 880명에 달합니다.

그리고 회사의 ‘국적’은 이번 M&A가 논란이 됐던 주된 이유이기도 합니다. 지난 3월 회사를 인수하기로 한 와이즈로드가 중국계 자본이기 때문입니다. 이 회사는 2016년 중국 지엔광에셋매니지먼트와 컨소시엄을 만들어 차량용 반도체로 유명한 네덜란드 NXP의 스탠더드 제품 사업(현 넥스페리아)을 3조2000억원에 인수하기도 했습니다. 이 회사는 삼성전자에 OEM하는 중국 스마트폰 위탁 제조사 윙텍 테크놀로지에 재매각됐죠.

와이즈로드의 매그나칩 주당 인수가는 29달러, 총 14억 달러(약 1조5890억원)입니다. 지난해 영업이익은 407억원, 상각전영업이익(EBITDA)은 595억원으로 EBITDA 대비 26.7배나 높게 주고 산 것이죠. 인수 관련 보도가 나오기 전 마지막 거래일인 지난 3월 2일 종가(18.83달러) 기준 프리미엄이 54%나 붙었습니다. 그만큼 DDIC 기술을 높게 평가했다는 해석이 나옵니다.

와이즈로드의 매그나칩 인수 소식이 알려지자마자 논란도 함께 촉발됐습니다. 청와대 국민청원 게시판에 ‘매그나칩 반도체의 중국자본 매각을 막아달라’는 청원이 올라왔고요. 정치권에서도 인수를 막아야 한다는 말이 나왔습니다. OLED DDIC에서 세계적 기술력을 갖춘 매그나칩을 중국 자본이 인수하면 기술이 유출될 수 있다는 게 그 이유였습니다.

실제로 OLED DDIC는 LCD에서 이미 세계 시장을 장악한 중국이 OLED 기술 개발에 가장 어려움을 겪고 있는 부품이기도 합니다. 삼성전자에서 LCD를 키웠던 장원기 전 삼성전자 사장이 BOE 창업주가 설립한 에스윈에 부회장으로 가려다가 논란이 된 것도 이러한 기술 유출 우려 때문이었죠. 에스윈은 중국 디스플레이 반도체 내재화를 전면에 내세운 기업으로 모바일 OLED DDI를 만들고 있기도 합니다.

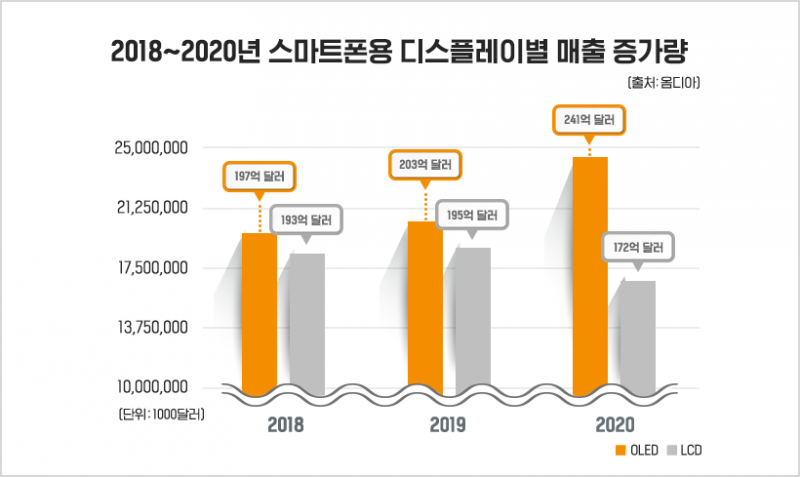

OLED 시장은 향후 커질 게 거의 확실시됩니다. 시장조사업체 옴디아(OMDIA)에 따르면 2018년 197억 달러였던 스마트폰용 OLED 출하량은 지난해 241억달러로 커졌습니다. 스마트폰 OLED 디스플레이는 화질이 뛰어나고 백라이트 없이 픽셀 단위의 디밍이 가능해 궁극의 명암비를 자랑하죠. 현재 애플과 삼성전자 등의 프리미엄 폰에 주로 들어가고 있지만 향후 가격이 낮아지면 중저가 스마트폰에도 들어갈 수 있습니다.

상대적으로 성장이 더뎠던 대형 OLED도 지난해부터 빠르게 성장하고 있습니다. 시장조사업체 트렌드포스(TrendForce)는 올해 OLED TV 출하량이 지난해보다 72% 증가한 676만대에 이를 것이라 보고 있습니다. 옴디아도 올해 OLED TV 판매량이 지난해(365만3000대)보다 60% 가량 증가한 580만대를 기록할 것으로 전망했죠. 유비리서치에 따르면 올해 1분기 TV용 OLED 패널은 역대 최고인 160만 대나 팔렸다고 합니다.

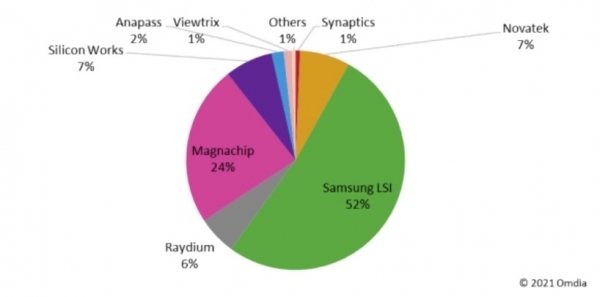

이처럼 OLED 시장이 가파르게 커질수록 자연스럽게 소재와 부품 회사들의 실적도 오르게 될 겁니다. 그리고 OLED DDI 시장은 현재 중소형, 대형을 막론하고 세계적으로 우리나라가 거의 독점하다시피 하고 있습니다. 지난해 스마트폰용 OLED DDI 시잠 점유율은 삼성전자 시스템LSI 사업부(52%), 매그나칩(24%), 실리콘웍스(7%) 등의 순이었습니다. 또 TV용 OLED 패널은 LG디스플레이만 만드는데 그 DDI는 실리콘웍스가 독점적으로 납품하고 있죠.

회사는 기술 유출 우려가 없다는 입장입니다. 패널 업체가 보유한 IP(지적재산권) 블록은 암호화된 블록박스 형태로 제공돼 DDIC 업체가 원천적으로 접근할 수 없다는 겁니다. 고객이 가지고 있는 IP를 바탕으로 매그나칩은 제품을 디자인하고, 제조는 외부 파운드리에 맡기기에 기술 유출 우려가 없다는 게 매그나칩 측의 주장입니다.

다만 이런 주장이 타당하다고 봐야 할지는 미지수입니다. 반도체·디스플레이 업계에선 DDIC IP 개발과 설계가 100% 분리되기 어렵다고 보며, 이는 디스플레이 패널이 움직이는 방식이 제조 단과 알고리즘 단에서 공유되기 때문입니다. 그리고 매그나칩이 삼성디스플레이에 OLED DDI를 납품하는 만큼 이와 관련된 기술이 유출되지 않으리란 보장이 없습니다.

아닌 게 아니라 이번 M&A는 과거 하이닉스 LCD부문인 하이디스가 중국 BOE에 팔린 일을 떠오르게 합니다. 중국에서 저급 브라운관만 취급하던 BOE는 하이디스에서 기술을 빼내 내재화하는 데 성공했고 2006년 하이디스는 부도 처리당했죠. 이후 중국 디스플레이 기술력이 향상되면서 2010년대부터 삼성디스플레이와 LG디스플레이의 수익성이 낮아졌고, 결국 두 회사는 지난해 LCD 사업 철수를 선언하기에 이릅니다.

매그나칩의 중국 자본 매각과 관련해 디스플레이 시장조사기관 유비리서치의 이충훈 대표는 “미국의 대중국 제재 이전부터 DDI 기술을 확보하려고 오랫동안 노력해온 중국으로선 매그나칩 인수가 좋은 기회가 될 수 있다”라며 “산업적으로 넘어가는 게 바람직하지 않다”고 입장을 밝혔습니다.

서두에 말씀드렸듯 지난 11일 코누코피아 인베스트먼트(Cornucopia Investment)란 회사는 매그나칩 지분 전량 인수 의향을 밝혔습니다. 주당 35달러를 제안했는데, 이는 와이즈로드가 사기로 한 29달러보다 20.68% 높은 액수입니다. 계약이 사실상 확정되는 수순이었던 것을 감안할 때 상황 변화가 매우 급작스럽습니다.

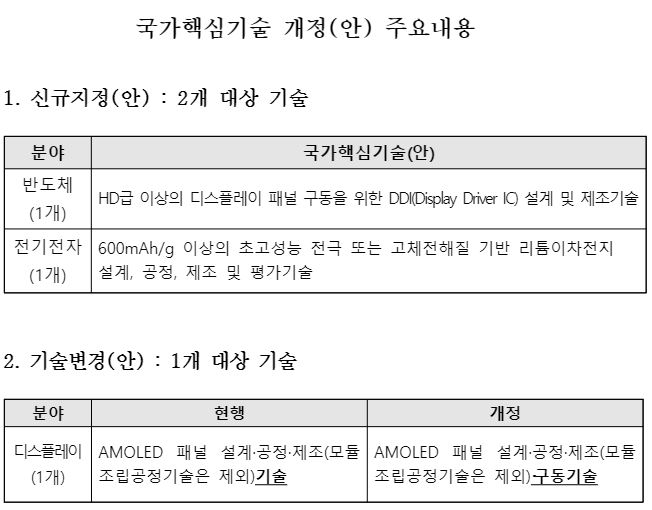

이는 최근 상황이 급변하는 것과 맞물린 것으로 보입니다. 최근 중국계 자본의 반도체 기술유출을 막는 역할을 하는 미국 외국인투자위원회(CFIUS)가 인수 내용을 검토하겠다고 밝혔고요. 또 지난 9일 산업통상자원부도 DDIC 기술을 국가핵심기술로 지정한다고 행정예고한 상태입니다. 실제 M&A가 이뤄질 경우 산업기술보호위원회의 심의도 요구되는 것이죠.

매그나칩반도체의 매각 상황은 지난 3월과 비교해 매우 복잡하게 돌아가고 있습니다. 그리고 이는 반도체 내재화를 부르짖고 있는 중국, 중국의 반도체 굴기를 견제하고자 하는 미국, 그리고 과거 LCD 기술 유출로 어려움을 겪었던 우리나라의 상황이 맞물려 보입니다. 매그나칩의 향후 주인이 과연 누가 될지 귀추가 주목되는 이유입니다.