숫자들(Numbers)로 기업과 경제, 기술을 해석해 보겠습니다. 숫자는 정보의 원천입니다. 정보는 누구에게나 공개되어 있고 숫자도 누구나 볼 수 있지만, 그 뒤에 숨어 있는 진실을 보는 눈은 누구나 가지고 있는 것이 아닙니다. 누구나 공감할 수 있도록 숫자 이야기를 <넘버스>로 쉽게 풀어보겠습니다.

NS쇼핑은 국내 주요 홈쇼핑 사업자 중에서도 독특한 지위를 보유하고 있습니다. 다른 홈쇼핑 업체들이 다양한 상품을 판매하는 것과 달리 식품을 전문으로 취급하고 있습니다. NS쇼핑의 과거 이름을 보면 확실한 정체성을 알 수 있는데요. 과거 채널명은 농수산홈쇼핑으로 초기부터 지금까지 식품판매량이 상당합니다.

NS쇼핑이 식품을 주로 취급하는 것에는 이유가 있습니다. 차별화 전략이라고 볼 수도 있지만 사실상은 규제 탓입니다. 2001년 출범 당시 농수축임산물 관련 상품 의무편성 비율 80% 이상을 조건으로 사업을 승인받았기 때문입니다. 2004년 60%로 조정되며 공산품 판매에 여유가 좀 생기긴 했지만 농수산품 의무 판매 비중은 사업 확장에 걸림돌로 작용하고 있습니다.

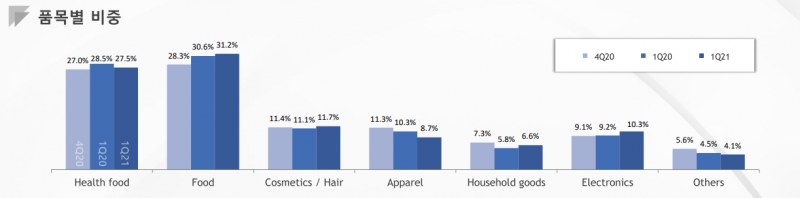

실제 최근 품목별 판매비중을 살펴보면 식품이 대부분입니다. 올 1분기 기준 전체 판매된 상품 중 일반 식품이 31.2% 비중을 차지했구요. 건강식품이 27.5%로 뒤를 이었습니다. 그 다음으로는 미용(11.7%), 전자제품(10.3%), 의류(8.7%) 순이었죠.

취급품목의 한계는 결국 취급액 확대의 한계로 이어질 수밖에 없습니다. 제품 당 거래금액이 큰 전자제품 등의 판매를 태생적으로 늘릴 수 없는 탓이죠. 식품 판매가 많다는 것은 매출이 상대적으로 적게 일어날 수 밖에 없다는 뜻이고, 또 규제 때문에 구조적으로 이러한 포트폴리오를 바꾸기도 쉽지가 않습니다.

물론 이러한 한계를 극복하기 위한 노력도 이뤄지고는 있습니다. 바로 편성시간 규제를 받지 않는 ‘T-커머스’ 플랫폼을 활용하는 것이죠. T-커머스는 TV와 커머스(commerce)가 결합된 단어로 텔레비전을 통한 상거래를 말합니다. 상품 광고방송을 일방적으로 편성하는 기존 TV홈쇼핑과 달리 소비자가 상품을 검색해 골라 살 수 있는 양방향 홈쇼핑입니다.

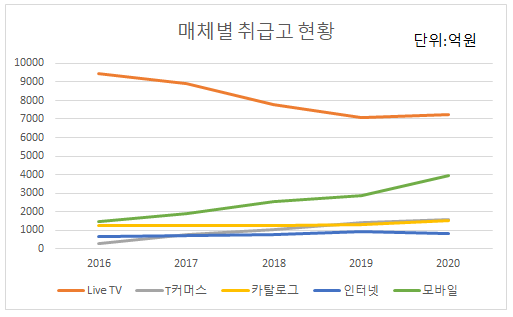

최근 5년간의 매체별 취급고 현황을 보면 T커머스의 뚜렷한 성장세를 확인할 수 있습니다. 2016년만 하더라도 T커머스 취급액 규모는 300억원이 채 안됐었는데요. 매년 쭉쭉 성장하더니 2020년에는 1500억원을 넘어섰습니다. 5년 만에 5배 넘게 성장한 것이죠.

그렇지만 T커머스가 모든 문제를 해결해 줄 만능열쇠는 아닙니다. 단지 방어수단일 뿐이죠. 같은 기간 대부분 매출이 일어나는 라이브 TV 취급고는 쭉쭉 감소했습니다. 2016년 9400억원 수준의 취급액 규모는 2020년 7200억원으로 2200억원이나 감소했습니다.

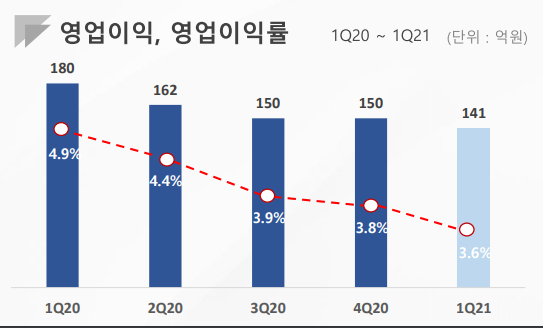

게다가 최근 수익성이 떨어지는 것도 좋은 소식은 아닙니다. 2020년 1분기부터 2021년 1분기까지 5개 분기 동안 매 분기 영업이익률이 하락해 하향 곡선을 그렸습니다. 지난해 1분기만 하더라도 영업이익률은 4.9%에 달했지만 올 1분기에는 3.6%로 1.3% 포인트나 떨어졌습니다. 판관비 내역을 보면 판매촉진비와 광고선전비가 전년 동기 대비 각각 22.1%, 24.2% 큰 폭으로 오른 것을 확인할 수 있습니다.

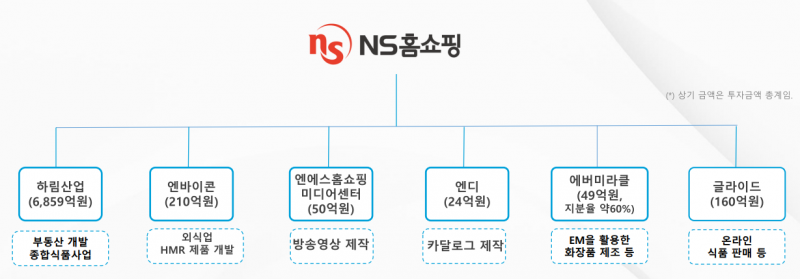

사실 NS쇼핑의 수익률은 그동안 다른 홈쇼핑업체와 비교해 우수한 것으로 평가받는데요. 내부적으로는 좋은 수익성을 유지해야만 하는 이유가 있습니다. 바로 자회사들에 지속적으로 투자를 해야 하기 때문입니다.

밑에 달린 자회사들의 업종도 다양한데요. 부동산업을 영위하는 하림산업, 프랜차이즈사업자 엔바이콘, 광고대행 사업자 앤디, 전자상거래업자 글라이드 등이 있습니다.

그런데 문제는 이들 자회사들의 실적이 좋지 않다는 것이죠. 가장 규모가 큰 하림산업은 지난해 약 300억원의 순손실을 냈구요 엔바이콘은 35억원의 순손실을 기록했습니다. 흑자를 낸 회사는 NS홈쇼핑미디어센터와 앤디 두 회사뿐이었는데 두 회사의 순손익 규모는 합쳐봤자 10억원 수준입니다.

상황이 이렇다 보니 NS쇼핑의 연결기준 실적과 별도기준 실적이 점차 차이가 벌어지고 있습니다. 과거 실적추이를 쭉 살펴보면 2015년을 기점으로 연결기준 실적이 별도기준보다 낮게 형성돼 있죠. 2020년에 NS쇼핑 혼자서 640억원을 벌어들였지만 자회사 적자를 포함하면 총 수익은 그 절반도 안 되는 300억원 수준으로 나타났습니다.