숫자들(Numbers)로 기업과 경제, 기술을 해석해 보겠습니다. 숫자는 정보의 원천입니다. 정보는 누구에게나 공개되어 있고 숫자도 누구나 볼 수 있지만, 그 뒤에 숨어 있는 진실을 보는 눈은 누구나 가지고 있는 것이 아닙니다. 누구나 공감할 수 있도록 숫자 이야기를 <넘버스>로 쉽게 풀어보겠습니다.

SK이노베이션이 1일 배터리 사업 자회사 분할을 암시한 것만으로도 주가는 장중 전날 대비 10% 이상 급락했습니다. 그만큼 SK이노베이션 투자자 입장에서는 배터리 사업 분사가 갖는 중요성이 크다는 방증이죠.

이날 김준 SK이노베이션 총괄사장이 “향후 (배터리 사업을)성장시키기 위해서는 리소스(Resource)가 상당히 많이 들어가기 때문에 에쿼티(Equity) 플레이에 대해 고민을 하고 있다”고 아주 조심스럽게 발언한 것도 이를 의식해서였을 겁니다. SK이노베이션 임원진은 예민하게 반응하는 시장의 눈치를 볼 수밖에 없습니다.

SK이노베이션이 배터리 분사에 대해 직접적으로 언급한 것은 이번이 두 번째인데요. 지난해 지동섭 배터리 사업 대표가 “분사를 검토하고 있다”고 말한 바 있습니다. 이 때문에 SK이노베이션 배터리 분사는 단지 시간문제에 불과하다는 의견이 힘을 얻고 있습니다. 업계 한 전문가는 “시장에서 격한 반응을 보일 것을 알기 때문에 계속해서 미리 시그널을 주는 것”이라고 해석했습니다.

SK이노베이션이 배터리 분사를 추진할 경우 크게 3가지 쟁점 사안이 발생할 것으로 보입니다. ‘분할방식’, ‘모회사 디스카운트’, ‘ESG 경영’ 등인데요. 과연 구체적으로 어떤 이슈가 있을지 살펴보도록 하겠습니다.

물적분할 추진할까

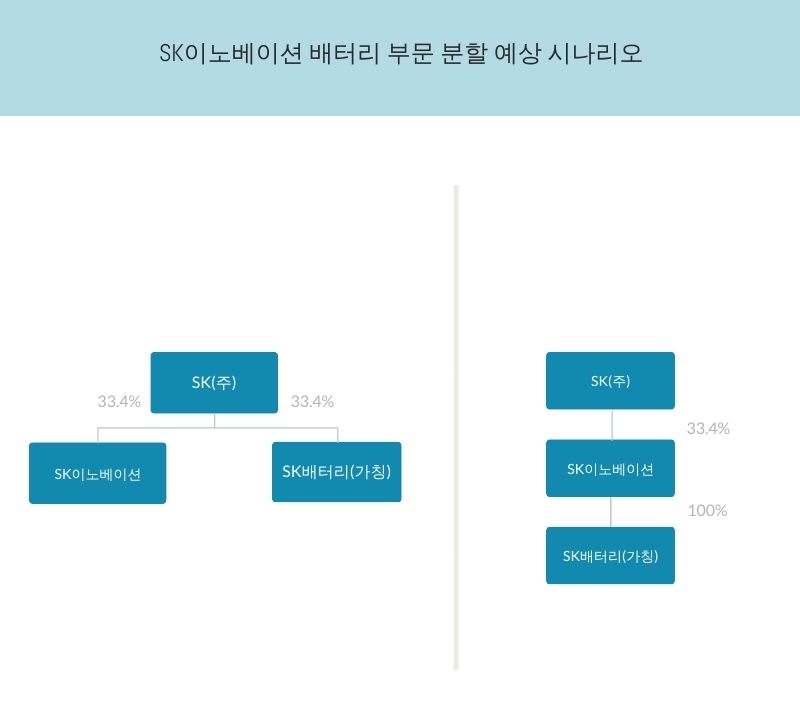

우선 분할 방식입니다. 이미 LG화학이 LG에너지솔루션을 분사하는 과정에서 분할 방식에 대한 시장의 이해도가 높아졌죠. 아주 거칠게 얘기하면 100% 자회사로 분할하는 물적분할은 주주들에게 상당히 불리한 방식입니다.

물적분할을 하게 되면 ‘SK㈜ - SK이노베이션 - SK배터리(가칭)’의 출자구조가 만들어지는데요. 배터리 사업을 보고 투자했던 투자자들은 순식간에 간접투자자가 되는 것이죠.

물론 단순히 분할에서 끝난다면 괜찮습니다. 그러나 이 분할은 기업공개(IPO)를 염두에 두겠죠. 향후 상장을 할 경우 SK이노베이션 투자자들은 닭 쫓던 개 지붕쳐다 보는 꼴이 되는 겁니다. 배터리 사업에 대한 시장 가치는 상장 후 배터리 회사에 대한 직접투자를 통해 이뤄질 테니까요.

반대로 인적분할을 할 경우 기존 SK이노베이션 주주들은 분할 비율에 따라 신설 배터리 회사의 주식을 자동으로 취득합니다. 지배구조도 수직화되는 것이 아니라 그룹 지주사인 SK㈜ 밑에 수평 구조로 만들어집니다. 사실상 출자 구조 상 SK이노베이션과는 관계 없는 별도의 독립된 회사가 되는 것이죠.

문제는 인적분할을 할 경우 지분율 희석을 감수할 수밖에 없다는 데 있습니다. 현재 SK㈜는 SK이노베이션 지분 33.4%를 들고 있는데요. 인적분할 후 투자금을 모으기 위해 신주를 발행하면 SK㈜의 배터리 신설회사 지분율은 줄어들 수밖에 없죠. 공정거래위원회는 지주사가 자회사 지분을 최소 20% 이상 보유해야 한다는 규제를 적용하고 있어 자금조달에도 뚜렷한 한계가 있습니다.

모회사 디스카운트 어떻게 만회할까

이러한 사정을 고려하면 배터리 사업 분사는 물적분할 방식으로 이뤄질 가능성이 높습니다. 시장의 반발이 있더라도 자금을 모아 공격적으로 투자하는 것이 우선이기 때문이죠. 현재 글로벌 전기차 배터리 시장 환경이 상당히 급박하게 변화하고 있기 때문에 ‘생존’이 모든 가치에 앞서는 상황입니다.

인적분할 대신 물적분할을 했을 때 발생하는 문제는 결국 주주가치를 어떻게 보상하느냐 입니다. SK이노베이션도 이 문제에 대해 아주 잘 알고 있죠.

김준 총괄사장은 ‘SK이노베이션 스토리 데이’에서 “확정된 것은 아니지만 배터리 분사를 할 경우 SK이노베이션은 순수 지주회사 형태로 전환되고 주주회사 디스카운트 강해질 것”이라며 “과연 SK이노베이션 주식을 계속 갖고 있어야 할 이유가 뭔가라고 한다면 디스카운트를 초과하는 밸류 크리에이션 역할을 해야할 것”이라고 했습니다. 이는 곧 기존 SK이노베이션 주주들의 가치가 훼손되지 않도록 방법을 강구해야 한다는 뜻이죠.

그러나 SK 배터리 분사로 인한 SK이노베이션의 디스카운트를 만회하기는 쉽지가 않습니다. 이미 주식시장에서 SK이노베이션은 전기차 배터리 테마주로 받아들여지고 있죠. 배터리 자회사들이 상장할 경우 디스카운트는 규모와 영향은 거대할 수밖에 없습니다.

게다가 주주가치를 훼손할 수 있다는 물적분할 반대 명분에 대한 마땅한 반론도 제기할 수가 없습니다. 그게 사실이니까요. 이러한 이유로 국민연금도 LG화학의 배터리 분사에 반대표를 던졌구요. 세계적 의결권 자문사인 서스틴베스트도 반대 의견을 냈습니다.

또 LG화학은 미국의 헤지펀드 화이트박스의 공격을 받기도 했죠. 당시 화이트박스가 제기했던 세 가지 근거는 △수익 감소 및 투자역량 저하 △소액주주 배려 없이 진행 △기업 지배구조 평가 부정적 등이었습니다. 화이트박스의 의도가 어쨌든 문제제기 자체는 타당했습니다. 이러한 일이 SK이노베이션에게도 생기지 말라는 법은 없습니다.

국내 지배구조 전문가는 “국내 자본시장은 아직 제대로 성숙되지 않아 시장 윤리가 제대로 작동되지 않고 있다”며 “미국에서는 상장사가 자회사를 추가 상장시키는 것은 상상할 수도 없다”고 했습니다.

ESG 경영 정면 부정?

물적분할을 추진할 경우 생기는 쟁점은 또 있습니다. 바로 ESG 경영을 정면으로 부정한다는 것이죠. 환경, 사회, 거버넌스 가치를 중요시하는 ESG 경영은 최태원 SK그룹 회장이 직접 나서 국내 트렌드로 발전시켰습니다. SK그룹 계열사들마다 ESG 경영을 확대하기 위해 엄청난 노력을 기울이고 있죠.

물론 아직까지 ESG 경영의 초점은 환경에 맞춰져 있습니다. 규제가 가장 강력하고 실제 사업을 전개하는데 가장 큰 영향을 미치기 때문입니다. 그러나 지배구조와 주주가치 제고도 결코 그 중요성이 작다고 볼 수는 없습니다. 주식시장에 대한 국민들 관심이 커지는 만큼 앞으로 중요성 또한 더 커질 것으로 보입니다. SK가 추진하는 ESG 경영은 단순히 법을 잘 지키자의 수준이 아닙니다. 준법은 당연한 것이고 시장 전체 이해관계자들의 공통된 행복을 추구한다는 것이 핵심입니다.

과연 SK이노베이션은 배터리 분사와 관련해 앞으로 발생 가능한 문제들을 어떻게 해결할까요. 모두를 만족시키는 해법을 찾아낼까요. 아니면 주주가치와 ESG 경영 철학을 훼손하더라도 생존을 위해 밀어붙일까요.