숫자들(Numbers)로 기업과 경제, 기술을 해석해 보겠습니다. 숫자는 정보의 원천입니다. 정보는 누구에게나 공개되어 있고 숫자도 누구나 볼 수 있지만, 그 뒤에 숨어 있는 진실을 보는 눈은 누구나 가지고 있는 것이 아닙니다. 누구나 공감할 수 있도록 숫자 이야기를 <넘버스>로 쉽게 풀어보겠습니다.

자동차 등 전장 시장에서도 카메라 수요가 늘고 있습니다. 첨단 운전자 지원 시스템(ADAS) 대중화로 차선인식 등에 쓸 카메라가 필요한 거죠. 시장조사업체 스트래티지 애널리틱스는 ‘자동차 카메라 시장’ 보고서에서 2015년 5만대 정도였던 자동차 카메라 수요가 2025년 25만대를 훌쩍 넘어설 것이라고 전망했습니다.

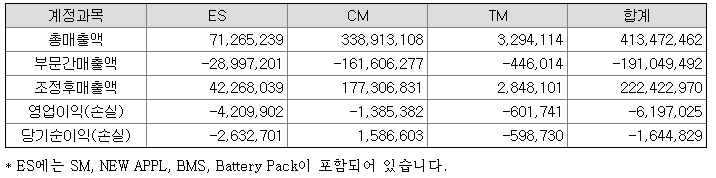

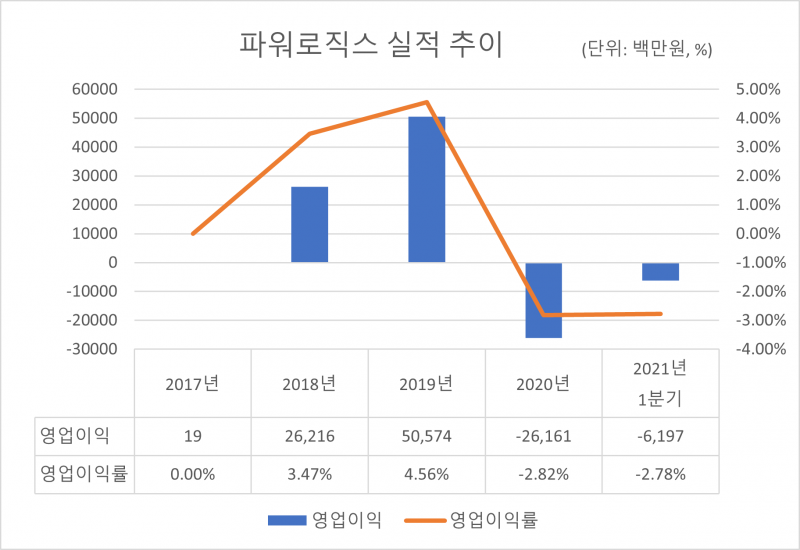

업계 상황만 보면 관련 업체 실적도 흑자가 예상되는데요. 기대와 달리 국내 대표 CM 업체 파워로직스는 지난해 영업손실을 기록해 적자 전환했습니다. 지난해 영업손실은 262억원, 영업이익률은 -2.8%로 나타났습니다. 엄청난 리스크로 인식될 규모의 적자는 아니지만 주의깊게 살펴볼 필요는 있습니다.

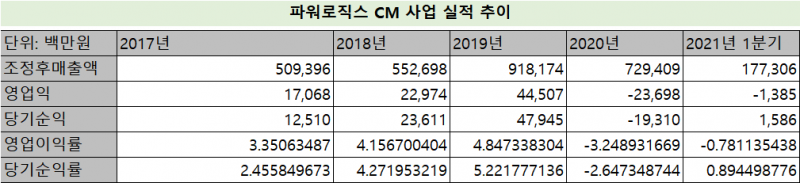

지난해 사업보고서를 보면 적자 전환 이유를 알 수 있습니다. 사업보고서 내 ‘주요 제품 가격변동추이’를 보면 CM 판매단가는 2019년 1만5343원에서 9401원으로 떨어집니다. 파워로직스는 판매단가 하락 이유를 “고객사 단가 인하(Cost Reduce)로 판매단가 하락”이라고 설명합니다.

언급한 고객사는 삼성전자로 보입니다. 파워로직스는 삼성전자 갤럭시A, 갤럭시S 시리즈에 탑재되는 카메라 모듈을 공급하는데요. 업계에서는 파워로직스 CM 매출 대부분이 삼성전자 거래에서 발생한다고 보고 있습니다. 경쟁사 엠씨넥스가 공시한 ‘상장명세서 부속서류’ 내 주요 모바일 카메라모듈 업체 현황을 살펴봐도 파워로직스가 거래하는 주요 스마트폰 제조사는 삼성전자 한 곳입니다.

삼성전자는 왜 단가를 낮췄을까요. 삼성전자 스마트폰은 지난해 좋지 않은 나날을 보냈습니다. 지난해 말에는 4년 만에 애플이 시장점유율 1위 자리를 차지하기도 했죠. 판매량 감소에 삼성전자는 수익성 보전을 위한 원가 절감 전략들을 내놓았습니다.

대표적인게 생산자 개발방식(ODM) 확대입니다. ODM은 생산자가 제품의 개발과 생산을 책임지고 만드는 방식입니다. 삼성전자의 위탁을 받은 생산자는 더 많은 마진을 남기기 위해 저렴한 부품을 찾아 나서겠죠. 결과적으로 파워로직스는 삼성전자의 ODM 확대로 저렴한 가격을 무기로 하는 중국 업체와도 경쟁하게 됐습니다. 부품 공급사 간 경쟁이 심화되면 판매단가는 자연스레 떨어지겠죠.

삼성전자의 원가 절감 전략은 호실적으로 이어졌습니다. 업황 부진에도 지난해 IM 부문 영업이익은 11조4727억원을 기록했습니다. 전년 대비 2조원 이상 늘어난 거죠.

삼성전자는 여기서 그치지 않고 ‘스마트폰 가격 인하’ 전략도 펼치고 있습니다. 올해 1월 갤럭시S21 시리즈 출시 가격을 이전보다 25만원 낮춘 게 대표적이죠. 삼성전자는 공급사 간 경쟁이 심화된 상태에서 판매 제품 가격을 낮췄습니다. 부품 판매단가는 이전보다 더 떨어질 가능성이 높겠죠.

업계는 삼성전자가 가격 인하 전략을 당분간 유지할 것으로 전망합니다. 파워로직스는 수익성 개선을 위한 해법을 내놓아야 합니다. 최근 새로운 대표 선임건과 사업 다각화 노력도 이와 관련 있어 보입니다.

파워로직스는 지난 3월 삼성전자 무선사업부 전무이사 출신 장동훈 대표를 신규 선임했습니다. 지난 9년 동안 김원남 최대주주가 대표직을 맡아왔는데요. 외부 인사에 대표직을 넘긴 거죠. 업계에서는 장 대표가 ‘삼성전자 달래기’에 집중할 것이라고 내다봅니다. 모바일용 CM 거래 조건 개선을 위해 선임된 인사라고 평가하는 거죠.

매출 구조 다변화에도 힘을 쏟고 있습니다. 특히 전장용 카메라와 차량용 배터리팩 부문에 집중하고 있죠. 파워로직스는 올해 1분기 분기보고서에서 두 사업에 대한 기대감을 드러냈는데요. 회사 현황을 소개하며 “최근 현대차 그룹의 SQ인증 취득으로 자동차용 카메라로 사업영역을 확대하고 있어 향후 새로운 수익원으로 성장할 것으로 기대한다”고 말했습니다.

또 “전기자동차의 상용화와 ESS 육성 정책에 따라 BMS 및 중대형 배터리 팩이 새로운 수익원으로 성장할 것으로 기대하고 있다”고 강조했습니다. 파워로직스가 사업 다각화에 성공해 새로운 ‘경쟁력’을 갖출 수 있을지 주목됩니다.