숫자들(Numbers)로 기업과 경제, 기술을 해석해 보겠습니다. 숫자는 정보의 원천입니다. 정보는 누구에게나 공개되어 있고 숫자도 누구나 볼 수 있지만, 그 뒤에 숨어 있는 진실을 보는 눈은 누구나 가지고 있는 것이 아닙니다. 누구나 공감할 수 있도록 숫자 이야기를 <넘버스>로 쉽게 풀어보겠습니다.

LG화학이 지난 14일 자사 유튜브 채널에서 진행한 CEO 간담회에서 10조원짜리 투자 계획을 발표했죠. 2025년까지 5년에 걸쳐 전지 소재, 친환경 소재, 생명과학 등 신성장동력에 투자해 사업포트폴리오 대전환을 이룬다는 계획입니다. 전 세계적으로 탄소배출 문제가 대두되며 ESG 기반 비즈니스를 강화하겠다는 목적이죠.

‘10조’라는 금액은 숫자만 놓고 보면 그 규모가 어마어마 한데요. LG화학 몸집에 빗대어 봐도 대규모인 것은 확실합니다. 별도 기준 자산총액이 28조원이니 총 자산의 35%에 달하는 투자입니다. ‘자금 조달은 과연 어떻게 할까’라는 질문이 자연스레 떠오를 만도 합니다.

그런데 LG화학은 큰 부담이 아니라는 입장입니다. 10조원 정도는 여유롭게 대응할 수 있다는 것이죠.

신학철 LG화학 부회장은 간담회 질의응답 시간에 자금조달에 대한 질문이 나온자 “과거 영업이익 상당 부분을 전지 쪽에 투자했는데 LG에너지솔루션이 분사하며 투자여력이 확대됐다”며 “10조원을 5년에 나눠 하면 1년에 2조원인데 이 정도는 큰 문제 없을 것”이라고 했습니다.

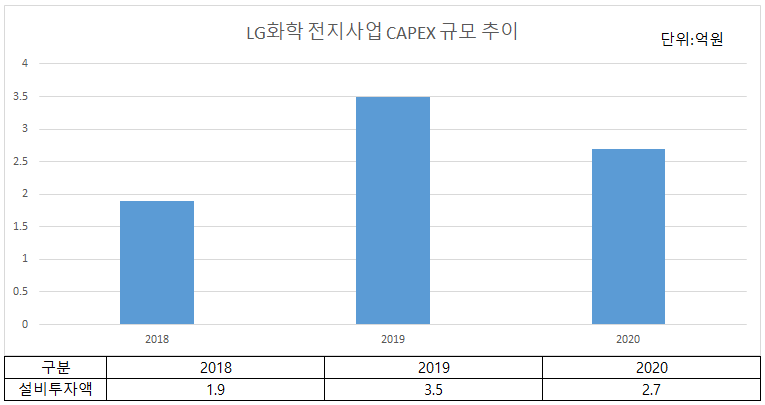

실제로 그동안 LG화학이 배터리 사업에 쏟아 부은 돈을 생각하면 1년에 2조원 투자가 엄청난 무리로 느껴지지는 않습니다. LG화학은 이미 LG에너지솔루션 분사 전 전지사업본부에 연간 수조원 규모의 설비투자(CAPEX)를 진행했죠. 최근 3년간 배터리 공장 증설 및 신설에 해마다 2조~3조원을 썼습니다. 게다가 2005년부터 2020년까지 15년동안 연구기술개발(R&D)에 사용된 누적투자액만 8조원이 넘습니다.

LG에너지솔루션이 분사와 함께 IPO(기업공개) 작업에 들어가며 LG화학은 배터리 사업 투자 부담을 확 덜었습니다. 우선 수주 확대로 매출이 늘어나며 LG에너지솔루션이 시장에서 높은 평가를 받고 있습니다. 몸값이 100조원에 달할 거란 전망이 나올 정도죠. 또 배터리 사업이 흑자를 내기 시작한 것도 긍정적입니다. 외부에서 투자를 받아 자금을 조달하면 모회사 도움 없이 독립할 수 있는 여건은 마련 되었단 뜻이죠.

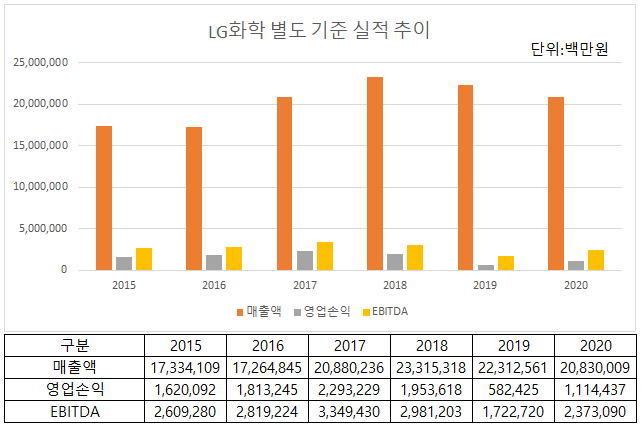

그렇다면 LG화학은 1년에 2조원을 감당할 만큼의 수익을 내고 있을까요. 실적 데이터로 보면 큰 무리는 아닌 것 같습니다. 2015년부터 2018년까지 4년 동안의 별도 기준 실적을 보면 연간 적게는 1조6000억원에서 많게는 2조3000억원의 영업이익을 기록했습니다. 2019년과 2020년에는 5800억, 1조1000억원으로 저조하긴 했는데요. 각각 석유사업 시황 악화 및 코로나19로 인한 경기침체 등의 변수가 있었다는 점을 감안하면 다소 예외라고 볼 수 있죠. 올 1분기 이미 7500억원의 이익을 냈습니다.

에비타(EBITDA) 추이를 보면 더욱 확실합니다. 에비타는 이자, 세금, 유무형자산 감가상각비를 차감하기 전 수익으로 좀 더 구체적으로 현금창출능력을 나타내죠. LG화학은 2018년까지 2조5000억원을 웃도는 EBITDA를 기록했습니다.

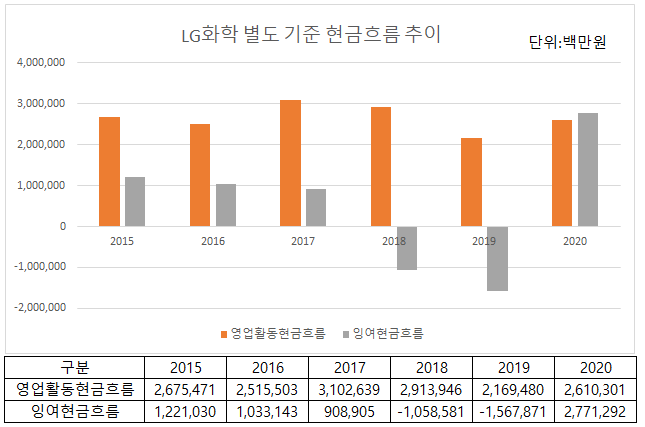

현금흐름도 비슷한 추이를 나타내고 있네요. 영업활동으로 벌어들인 현금은 3조원을 넘기도 했구요. 꾸준히 2조원 후반대를 유지했습니다. 설비투자, 운전자본 투자, 배당급 지급 등을 제외한 잉여현금흐름도 2018년과 2019년을 제외하고는 모두 플러스(+) 흐름입니다.

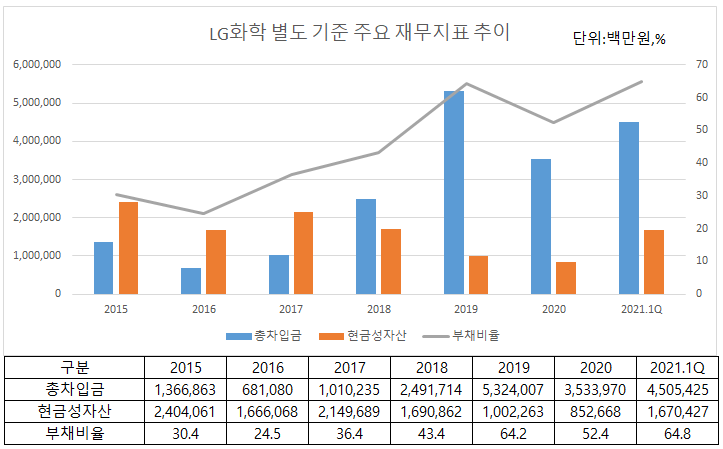

현금창출능력이 뛰어나더라도 모든 투자를 자체 영업활동으로만 충당하기는 어려운 것도 사실입니다. 이에 LG화학은 투자를 위해 최근 공격적으로 자금을 조달하고 있습니다. 특히 친환경 목적을 채권을 집중적으로 발행하고 있는데요. 올 2월 8200억원의 ESG 채권을 발행한 데 이어 지난달에는 1조1000억원 규모의 글로벌 그린본드를 발행했죠.

물론 이 때문에 재무부담이 좀 늘기는 했습니다. 지난해 말과 비교해 올 1분기 총차입금은 1조원 정도 늘었구요. 부채비율은 52.4%에서 64.8%로 증가했습니다. 그렇다고 재무건전성에 빨간불이 들어왔다고 할 만한 수준이 아닌 것도 사실입니다. 현금창출력을 생각하면 더욱 그렇죠.

이처럼 실적과 재무상태를 종합해 고려하며 LG화학의 목표 달성은 그리 어려워 보이지 않아 보이는데요. 친환경 기업으로 변모하기 위한 LG화학의 10조원 베팅. 5년 뒤 과연 얼마나 바뀌어있을지 기대가 됩니다.