숫자들(Numbers)로 기업과 경제, 기술을 해석해 보겠습니다. 숫자는 정보의 원천입니다. 정보는 누구에게나 공개되어 있고 숫자도 누구나 볼 수 있지만, 그 뒤에 숨어 있는 진실을 보는 눈은 누구나 가지고 있는 것이 아닙니다. 누구나 공감할 수 있도록 숫자 이야기를 <넘버스>로 쉽게 풀어보겠습니다.

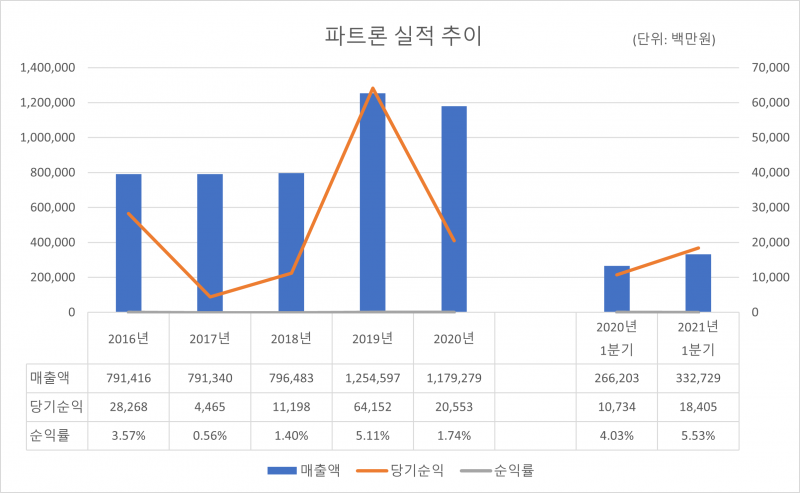

2003년 설립된 국내 대표 카메라 모듈(Camera Module) 업체 파트론은 지난해까지 한 가지 고민을 갖고 있었습니다. 바로 ‘순이익률’인데요. 5년 전과 비교해 외형은 커졌는데 수익성은 낮아졌습니다.

제조업의 외형이 커졌다는 건 공장 가동 시간이 길어졌다는 거죠. 이는 곧 인건비가 늘고 전력, 원재료 등 제품 생산을 위해 필요한 비용이 증가했다는 의미입니다. 실제로 지난해 매출원가는 2016년과 비교해 54.5% 늘었습니다.

하지만 수익은 외형만큼 늘지 않았습니다. 오히려 줄었죠. 같은 기간 당기순이익은 283억원에서 205억원으로 떨어졌습니다.

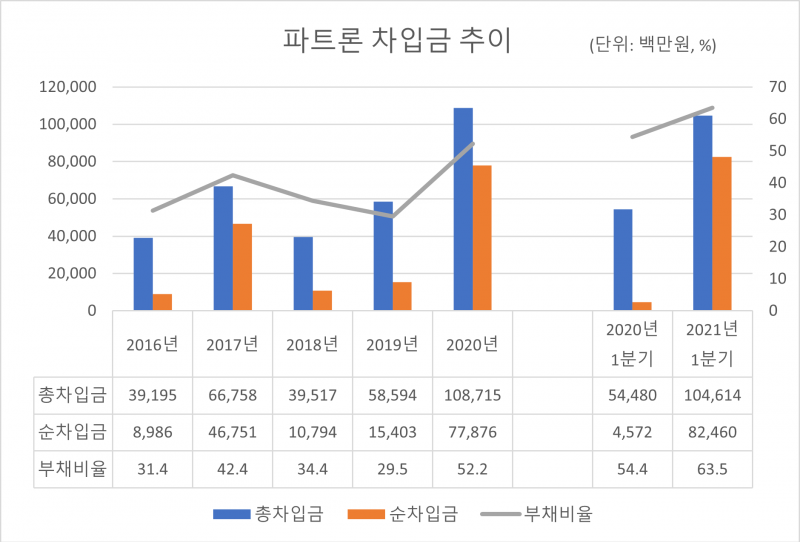

운영·설비 관리를 위해 필요한 자금은 늘었는데 수익성이 떨어졌습니다. 외부에서 자금을 조달할 수밖에 없는 상황이죠. 한국기업평가에 따르면 빚의 총계를 의미하는 총차입금은 2016년 391억원에서 지난해 1087억원 규모로 커졌습니다.

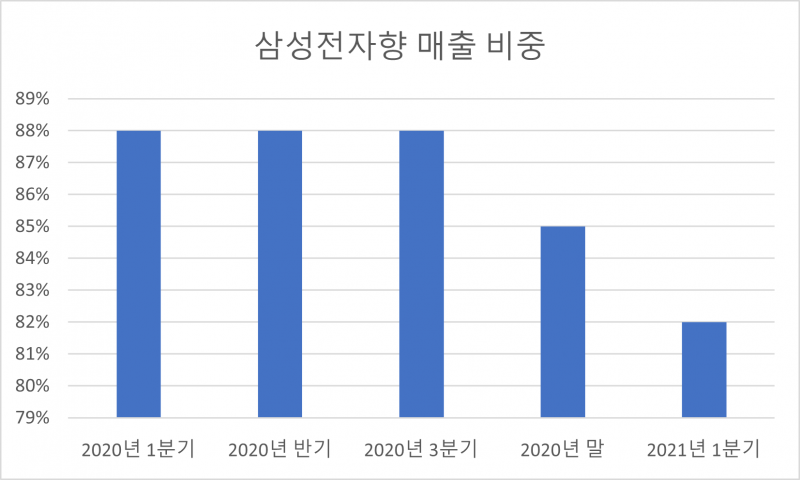

수익성이 떨어진 이유가 궁금한데요. 지난해 사업보고서를 살펴봤습니다. 파트론 매출액의 대부분은 스마트폰 시장에 납품하는 카메라모듈·안테나·렌즈 등 부품이 차지합니다. 지난해 기준 전체 매출액의 74.6% 수준이죠. 스마트폰 부품 사업 수익성이 전체 수익성과 직결되는 구조인 거죠.

문제는 부품을 납품받는 스마트폰 시장 상황이 지난해 영 좋지 않았다는 겁니다. 파트론은 사업보고서에서 “스마트폰 생산량은 2020년 코로나19 여파로 전년 대비 11% 감소한 12억5000만대 수준에 그쳤다”고 설명합니다. 자연스레 파트론의 고객사도 어려운 나날을 보냈겠죠.

파트론의 고객사는 삼성전자입니다. 삼성전자는 지난해 스마트폰 시장 상황이 악화하자 ‘원가 절감’ 전략을 펼쳤습니다. 스마트폰 부품업계는 저렴한 가격을 무기로 하는 중국 업체와의 경쟁으로 매 분기 3~5% 수준의 단가 인하가 있었는데요. 삼성전자의 원가 절감 전략으로 경쟁은 이전보다 치열해졌죠. 부품업체 판매단가는 자연스레 떨어졌겠죠.

고객사 이슈에 따라 실적이 결정되는 상황은 과거에도 반복됐습니다. "후방업체 특성을 고려하면 어쩔수 없다"고 평가하기엔 매번 타격이 컸죠. 파트론은 2016년 삼성전자 갤럭시노트7 발화·단종으로 당기순이익이 전년 대비 61.9% 감소했습니다. 분명 삼성전자가 파트론의 성장에 큰 힘이 된 건 맞는데, 높은 의존도가 불안정한 수익성으로 이어지고 있는 겁니다.

파트론은 2015년 사업보고서부터 차량용 카메라 시장을 기타 사업부문에 포함하고 본격적인 투자에 나섰습니다. 이때와 비교하면 차량용 카메라 시장은 엄청나게 성장하고 있습니다. 시장조사업체 스트래티지 애널리틱스 ‘자동차 카메라 시장’ 보고서에 따르면 2015년 5만대 정도였던 차량용 카메라 수요는 2025년 25만대를 훌쩍 넘어설 것으로 전망됩니다.

매출 비중도 점차 늘려가고 있습니다. 2015년 차량용 카메라 시장을 포함한 기타 부품 사업의 매출 비중은 전체 17.2%였는데요. 지난해에는 25.4%까지 높아졌습니다. 급격한 성장세는 아니지만 조금씩 존재감을 키우고 있는 거죠. 사업보고서 상 기타 부품 사업은 차량용 카메라를 포함해 차량용 LED, 웨어러블 기기 등 신규 사업으로 구성됩니다.

사업다각화 전략은 조금씩 성과를 내고 있습니다. 올해 1분기 수익성도 지난해 말과 비교하면 개선됐습니다. 1.7%에 불과하던 순이익률도 5.5%로 늘었죠. 증권가 전망도 밝습니다. 박찬호 현대차증권 애널리스트는 지난 5월 리포트에서 “전장사업부문 및 5G 라우터 사업 등 새로운 성장 동력들이 전사 실적에 기여도가 커지고 있다는 점은 중장기적인 모멘텀에 긍정적”이라고 평가했습니다.

다만 해결해야 할 과제도 있습니다. 신규 사업 성장세를 고려하면 설비 투자는 불가피할 전망입니다. 지난해 말 기준 기타 부품 사업 부문의 가동률은 88.7%입니다. 꾸준히 높아지고 있죠. 투자 방식에 따라 큰 금액이 필요할 수도 있는데요. 파트론 관계자는 “수주 상황에 맞게 설비를 확대하고 있다”고 설명했습니다. 선행 투자보다는 안정적으로 물량을 늘려가겠다는 거죠. 현재 재무상황을 고려한 판단으로 보입니다. 올해 1분기 별도 재무제표 기준 현금성자산은 9억원입니다. 넉넉한 편은 아니죠.

파트론은 이전에도 성공적으로 주력 사업을 전환한 경험이 있습니다. 2006년까지 스마트폰 안테나 사업이 매출액 절반을 차지했는데요. 업황이 부진하자 스마트폰 카메라 모듈로 무게 추를 옮겨 조금씩 존재감을 키워나갔죠. 이번엔 어떤 방식으로 사업 구조를 재편할까요. 전장 사업을 완전한 주력 사업으로 키워낼지 혹은 기존 스마트폰 카메라 모듈 사업과 균형을 맞출지 앞으로 행보가 주목됩니다.