우리금융그룹이 빅테크·핀테크 등의 금융 진출이 가속화되고 있는 상황을 위협 요인으로 판단하고 대면 상품의 비대면화를 구현해나간다는 입장을 밝혔다.

우리금융 디지털 부문을 총괄하고 있는 황원철 전무는 21일 '2021년 상반기 경영실적' 발표 이후 가진 컨퍼런스콜에서 이같은 계획을 발표했다.

황 전무는 "최근 금융당국이 규제 완화 정책에 나서면서 인터넷전문은행을 비롯한 빅테크 기업의 금융 진출이 활발해지고 있다"며 "해외에서도 찾아보기 어려울만큼 규제 변화가 빠르게 이어지고 있어 금융사가 단순 상품 제조사로 전략하는 것 아니냐는 내부 우려가 있다"라고 말했다.

이어 그는 "공세적이고 개방적인 디지털 전략에 나설 것"이라며 "주택담보대출 등 기존에는 비대면으로 취급하지 않았던 상품의 비대면화를 본격적으로 추진해나갈 것"이라고 말했다.

예컨대 전통 금융사가 가진 대면 채널에서의 서비스 장점을 살려 '비대면 자산관리(WM) 전문가 상담서비스' 등을 출시한다는 계획이다.

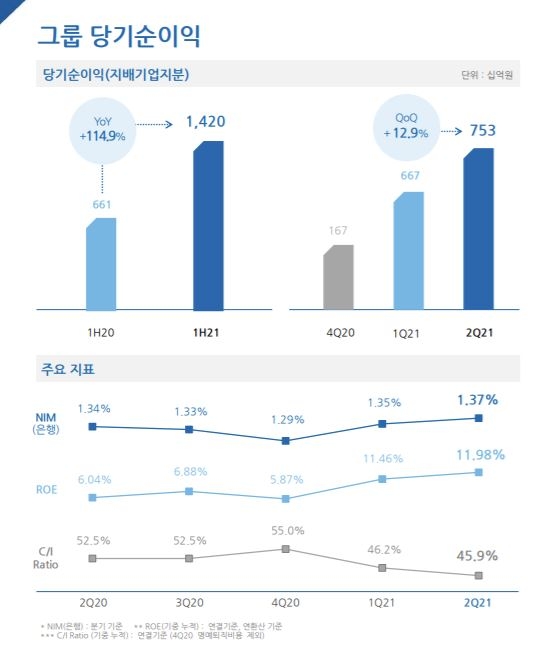

이날 우리금융은 지주사 설립(2019년) 이래 반기 기준 최대 실적인 1조4197억원을 달성했다고 발표했다. 전년 동기 대비 114.9% 증가한 실적으로, 분기 기준(7526억원)으로도 최대 성적이다.

시장금리 상승에 따른 이자 수익 증가, 저원가성 예금 등이 확대되면서 순이자마진(NIM)이 개선되고, 코로나19 리스크 감소로 대손충당금(부실 대비 비용)을 덜 쌓으면서 순익 확대로 이어졌다.

상반기 이자이익은 전년동기 대비 13.0% 증가한 3조 3226억원, 비이자이익은 54.1% 증가한 7213억원을 달성했다.

하반기 기준금리 인상이 현실화할 경우 이자이익은 더욱 확대될 전망이다.

이성욱 우리금융 재무부문 전무(CFO)는 "기준금리가 0.25%만 올라도 1750억원 가량의 이자수익 증가가 예상된다"며 "우리은행은 대출 자산에서 변동금리 비중이 72.4%로 경쟁그룹 대비 가장 높은 상황"이라고 설명했다.

다만 오는 10월 출시 예정된 대환대출 플랫폼 서비스 시행에 따른 '금리 출혈 경쟁'이 불가피해진 것은 변수다.

황원철 전무는 대환대출 플랫폼 출시로 인한 금리 경쟁 격화 우려에 대해 "2015년도 계좌 이동제 시행 때도 은행권의 영향 크지 않았다"며 "정부 차원에서 가계대출 총량 규제를 강하게 펼치는 만큼 그 영향은 제한적일 것"이라는 판단을 제시했다.

그는 "은행의 금리 결정은 기본금리에 우대금리 조합으로 이뤄지기 때문에 금리 비교가 직접적으로 어렵고, 이러한 관점에서 대환대출 플랫폼이 대환대출의 기능 수행을 더 강하게 하는 역할을 해 오히려 우량고객, 활동고객 유치 기회가 될 것"이라고 말했다.

플랫폼 추진 상황과 관련해서는 "플랫폼 운영 주체와 운영 시간 등이 확정되지 않았다"라며 "현재 은행연합회를 중심으로 협의를 진행 중"이라고 말했다.